EVALUACIÓN DEL ALINEAMIENTO

DEL ESTÁNDAR PERUANO DE GOBIERNO

CORPORATIVO CON EL PRINCIPIO

DE SOSTENIBILIDAD Y RESILIENCIA DE LA OCDE

Renato Oswaldo Martínez López

https://orcid.org/0000-0003-1190-9298

Carrera de Contabilidad y Finanzas, Facultad de Ciencias Empresariales

Universidad de Lima, Perú

Fredy Oswaldo Martínez López

https://orcid.org/0009-0003-0171-7054

Ministerio de Relaciones Exteriores del Perú

Recibido: 20 de abril del 2026 / Aceptado: 30 de abril del 2026

doi: https://doi.org/10.26439/ddee2026.n008.8778:

Este es un artículo de acceso abierto, distribuido bajo los términos de la licencia Creative Commons Attribution 4.0 International (CC BY 4.0).

RESUMEN. Este artículo examina cómo se alinea el modelo de gobierno corporativo vigente en el Perú con el principio de sostenibilidad y resiliencia de las directrices de la OCDE. A partir de un análisis de los reportes de gobierno corporativo y sostenibilidad de las quince empresas mejor posicionadas en el ranking Merco Talento 2024, se evalúa la presencia de criterios ESG en los mecanismos formales de rendición de cuentas exigidos por la Superintendencia del Mercado de Valores. Los resultados muestran un cumplimiento generalizado de los principios del código peruano, pero evidencian que no existe una integración explícita del principio de sostenibilidad en los reportes de gobierno corporativo. Esto contrasta con la adopción, en paralelo, de prácticas y reportes de sostenibilidad independientes por parte de las mismas empresas. El estudio identifica así una brecha regulatoria y de reporte y plantea la necesidad de avanzar hacia esquemas de información integrados que articulen gobernanza y desempeño ESG. En este contexto, se discuten implicancias para la actualización de la normativa peruana en línea con estándares internacionales y para el fortalecimiento de la transparencia, la comparabilidad y la competitividad empresarial.

PALABRAS CLAVE: gobierno corporativo / sostenibilidad / resiliencia / competitividad / transparencia

Códigos JEL: L61, L62

Assessing the Alignment of the Peruvian Corporate Governance Standard with the OECD Principle of Sustainability and Resilience

ABSTRACT. This article examines the extent to which Peru’s current corporate governance framework aligns with the principle of sustainability and resilience introduced in the OECD Corporate Governance Principles (2023). Drawing on a documentary analysis of corporate governance and sustainability reports from the fifteen top-ranked companies in the Merco Talento 2024 ranking, the study assesses the extent to which ESG criteria are embedded in the formal disclosure mechanisms required by the Superintendence of the Securities Market. The findings indicate widespread compliance with the traditional principles of the Peruvian code, but reveal the absence of an explicit integration of sustainability within corporate governance reporting. This disconnect contrasts with the parallel adoption of sustainability practices and standalone ESG reporting by the same firms. The study thus identifies a regulatory and reporting gap and highlights the need to move toward integrated disclosure frameworks that effectively link governance structures with ESG performance. In this context, the article discusses the implications for updating Peru’s regulatory framework in line with international standards, as well as for strengthening transparency, comparability, and corporate competitiveness.

KEYWORDS: corporate governance / sustainability / resilience / competitiveness / transparency

1. INTRODUCCIÓN

Hoy en día, la sostenibilidad y la resiliencia se han convertido en ejes centrales del gobierno corporativo (GC), como respuesta a los retos económicos, sociales y ambientales que las compañías encaran en todo el planeta. La Organización para la Cooperación y el Desarrollo Económicos (Organisation for Economic Co-operation and Development, OCDE), junto con el Grupo de los 20 (G20), actualizó en 2023 sus Directrices de Gobierno Corporativo, dando prioridad, por primera vez, a integrar la sostenibilidad como un elemento clave de las buenas prácticas empresariales. Esta actualización comprende que el buen GC ya no puede enfocarse solo en la rentabilidad financiera; también debe considerar la responsabilidad con el medio ambiente y la sociedad para asegurar que las organizaciones se mantengan sostenibles en el largo plazo.

Siguiendo esta línea, en el mundo entero ha aumentado la exigencia de más claridad en asuntos ambientales, sociales y de gestión o ESG (por las siglas en inglés de environmental, social, and governance) por parte de inversionistas, reguladores y otros grupos de interés. Además, problemas como el cambio climático han hecho que gobiernos y consumidores pidan reglas de reporte de sostenibilidad más estrictas y fáciles de comparar, forzando a las empresas a dar cuentas no solo de sus números, sino también de su impacto en la sociedad y el planeta (OCDE, 2024). Por lo tanto, integrar la sostenibilidad en el GC ya no se ve como parte de la filantropía o la reputación, sino como una parte esencial de la estrategia que puede afectar la competitividad y la creación de valor a futuro (Taylor & Knickle, 2021).

Muchas economías de la región enfrentan desafíos para implementar de manera óptima los principios de sostenibilidad, tanto por limitaciones normativas como por la cultura empresarial de enfocarse casi solo en los resultados económicos (Campillo Cortés & Briano Turrent, 2022). A pesar de esto, algunos países han empezado a tomar medidas importantes. En Brasil, por ejemplo, desde hace diez años la Bolsa de Valores pide, bajo el esquema de “cumplir o explicar”, que las empresas en bolsa indiquen si tienen informes de sostenibilidad, incentivando así la divulgación voluntaria de prácticas ESG (Consiglio Favaretto, 2012).

En el Perú, el debate sobre sostenibilidad empresarial ha ganado fuerza en los últimos años, pero hay un retraso en las disposiciones regulatorias si se los compara con los estándares internacionales. El Código de Buen Gobierno Corporativo para las Sociedades Peruanas, establecido por la Superintendencia del Mercado de Valores (SMV), se basa hoy en cinco principios básicos (relacionados con los derechos de los accionistas, la junta directiva, el papel de los interesados, la transparencia informativa y la ética empresarial). No obstante, este código aún no incluye un principio claro de sostenibilidad y resiliencia, a diferencia de la nueva versión de las directrices de la OCDE, que añade un sexto principio dedicado (SMV, 2013). Así, las compañías peruanas no tienen la obligación de reportar de manera formal e integrada los resultados ambientales o sociales en los informes de GC que presentan a la SMV. Es más: en esta investigación se comprobó que, de las quince empresas peruanas con mejor reputación, ninguna incluyó datos de sostenibilidad en su informe anual sobre el cumplimiento del código de GC remitido a la SMV (ver la sección de Resultados). Esto evidencia que la misma SMV ha tomado acciones al respecto: desde el 2020 pide a las emisoras que presenten un reporte de sostenibilidad corporativa (RSC) aparte, enfocado en dar a conocer información ambiental y social importante (por ejemplo, políticas medioambientales, huella de carbono, uso de recursos, prácticas laborales, derechos humanos, etcétera).

En este contexto, surge la interrogante: ¿en qué medida el modelo de GC peruano se encuentra alineado con el principio de sostenibilidad y resiliencia propuesto por la OCDE en el 2023? El objetivo del estudio es evaluar la incorporación de este principio en las empresas peruanas, identificando brechas regulatorias frente a los estándares internacionales.

2. MARCO TEÓRICO

Cada vez más, las políticas sociales y medioambientales de las empresas son elementos de relevancia para los grupos de interés, por lo que tanto el GC, como el desarrollo sostenible, son determinantes en la medición de desempeño y resultados empresariales (Quintero García et al., 2024).

2.1 Fundamentos del gobierno corporativo sostenible

El GC sostenible no es más que la unión de los criterios ESG en las bases de la dirección empresarial con el propósito de generar valor a largo plazo para la compañía y sus grupos de interés (stakeholders). En los últimos años, la visión del GC se ha ampliado, incorporando objetivos de sostenibilidad y de responsabilidad social empresarial (RSE) a la gestión de los intereses de los accionistas, aseguramiento de transparencia y control interno integrándolos como estrategias corporativas (Eccles & Klimenko, 2019); es así como la junta directiva y la alta gerencia deberán tomar decisiones considerando el medio ambiente, la sociedad, las utilidades financieras inmediatas y la buena gobernanza.

De acuerdo con distintos organismos internacionales, las prácticas de GC deben considerar obligatoriamente la sostenibilidad. La actualización de los principios de GC el 2023 por parte del G20 y la OCDE (OCDE, 2024) supone por primera vez la recomendación explícita de temas como la sostenibilidad, la resiliencia climática y los correspondientes deberes del directorio; además, hace énfasis en la gestión de riesgos y oportunidades relacionados a la sostenibilidad y la divulgación transparente de información ESG. Este giro se debe a que, para que las compañías se perciban sólidas y competitivas, estas tienen que equilibrar los intereses de los accionistas y de los stakeholders, velando por el desempeño ético y sostenible en el tiempo.

La sostenibilidad se ha convertido en un pilar central del GC moderno, reconociéndose que asuntos como el cambio climático, la equidad social o la ética corporativa pueden incidir directamente en la viabilidad y éxito de las organizaciones (Eccles & Klimenko, 2019; OCDE, 2023). Diferentes estudios nos hablan sobre la “revolución de los inversionistas”, según la cual cada vez más propietarios de activos y fondos institucionales consideran que las compañías con buen desempeño ESG constituyen equipos gerenciales de alta calidad y menor riesgo a largo plazo (Eccles & Klimenko, 2019).

Sobre la base de que algunos aspectos de sostenibilidad pueden dañar la reputación y continuidad del negocio, los consejos de administración están modificando sus agendas para incorporar temas como la gestión de riesgos climáticos, la diversidad e inclusión, la ética en la cadena de suministro y la prevención de la corrupción. Para que un GC sea sostenible, se deben aplicar mecanismos de supervisión y rendición de cuentas de temas ESG (por ejemplo, de comités en el directorio, publicación de políticas de RSE, sistemas de control de riesgos no financieros, etcétera) (OCDE, 2023). Tener en cuenta estos factores y su integración, lo que a su vez asegura la ética, la transparencia y la resiliencia, genera confianza en los stakeholders y contribuye al desarrollo sostenible.

Los diferentes beneficios y diferenciales que aporta un GC sostenible son los siguientes:

- Creación de valor empresarial a largo plazo. La gestión de riesgos ESG y el desarrollo sostenible mejora el desempeño financiero a lo largo del tiempo y genera resultados más estables (Friede et al., 2015; Whelan et al., 2021).

- Mejora de la reputación y confianza. Predicar y adoptar prácticas responsables robustece la imagen y acrecienta la lealtad de los clientes y empleados para con la compañía. Además, como punto importante, se construye un capital social para momentos de crisis (Lins et al., 2017).

- Facilidad de acceso a inversión y capital. La tendencia de inversión se enfoca en empresas con altos estándares ESG y, con ellos, genera un mayor acceso a fondos, una reducción de costos de capital y menos cambios en el accionariado (Eccles & Klimenko, 2019).

- Mayor resiliencia ante riesgos. El desempeño en sostenibilidad es, usualmente, proporcional a la resiliencia ante shocks externos (por ejemplo, crisis financieras, desastres naturales, pandemias), gracias a mejores prácticas de gestión de riesgos y relaciones sólidas con stakeholders (Albuquerque et al., 2019; Lins et al., 2017).

- Transparencia y rendición de cuentas fortalecidas. La inclusión de criterios ESG fortalece la rendición de cuentas y reduce riesgos reputacionales (OCDE, 2023; SMV, 2020).

El desarrollo normativo refleja la tendencia a homogeneizar las expectativas y las obligaciones de las empresas en sostenibilidad, integrando los temas ESG al contrato social y legal de las corporaciones modernas.

2.2 Evidencia sobre sostenibilidad y desempeño empresarial

La extensa literatura sobre evidencia que mide la relación entre sostenibilidad y desempeño empresarial concuerda en que existe una correlación positiva (o al menos no negativa) entre las buenas prácticas corporativas y los resultados financieros de la empresa; es decir, mientras mejor se comporta una compañía, mejores resultados obtendrá. Hasta el 2010, de más de dos mil estudios realizados sobre el tema, aproximadamente el 90 % concluye que la relación entre la performance ESG y el desempeño corporativo no fue negativa, y que en gran número de casos fue positiva, lo que refuerza la conclusión del párrafo anterior: la implementación de criterios ESG no afecta negativamente los resultados corporativos (Friede et al., 2015). Existen estudios de los últimos años que aseveran esta misma conclusión. Whelan et al. (2021) revisaron más de mil estudios publicados entre el 2015 y el 2020, revisión cuyo principal hallazgo fue que más del 57 % de los documentos indican una correlación positiva entre las prácticas ESG y los resultados financieros. Aunque la cifra es notoriamente más baja que la afirmada por Friede et al. (2015), en este estudio se reporta solo un 8 % de estudios que encuentran una correlación negativa; el resto (un 35 % aproximadamente) refleja resultados mixtos o neutros. En términos generales y teniendo en cuenta los resultados empíricos, la balanza se inclina a favor del “caso de negocio” de la sostenibilidad (Whelan et al., 2021).

Un tema que se podría evaluar hoy en día teniendo en cuenta la base establecida por los estudios anteriores es el valor de la sostenibilidad en el tiempo. Según algunos estudios, los beneficios financieros de la incorporación de criterios ESG resaltan en el largo plazo (Clark et al., 2015; Whelan et al., 2021). Otros estudios señalan mecanismos específicos a través de los cuales la implementación de la sostenibilidad puede reflejar ventajas empresariales. Desde un frente operativo, las empresas con firmes prácticas ESG demuestran mayor eficiencia en el uso de recursos y durante sus procesos, así como reducción de costos y mayor innovación ambiental, lo cual puede mejorar indicadores financieros como el retorno sobre activos o el margen operativo (Whelan et al., 2021).

Por ejemplo, gestionar correctamente al personal y brindarle las mejores condiciones de trabajo (capacitación, diversidad, inclusión, seguridad) puede incrementar la productividad de los colaboradores al mismo tiempo que se reduce la rotación. Por otro lado, diversas investigaciones destacan que las empresas líderes de ESG tienen un mejor rendimiento accionario y menor riesgo de mercado. La investigación de Khan et al. (2016) indica que las empresas que gestionan la sostenibilidad material (dependiendo de la industria) logran, en promedio, mayor rendimiento ajustado al riesgo que su competencia, aunado a un costo de capital más bajo debido a la percepción que genera en los inversionistas de largo plazo. Esto sugiere que, ante la bolsa y los mercados financieros, se recompensa a las empresas sostenibles con una mejor valoración y mayores beneficios de financiamiento, reflejando la percepción de que presentan menores riesgos idiosincráticos (por ejemplo, menos probabilidades de enfrentar multas ambientales, conflictos laborales o escándalos de corrupción) (Khan et al., 2016).

Durante la Gran Recesión del 2008, las empresas con altos indicadores de responsabilidad social corporativa y con mayor capital social generaron resultados financieros significativamente superiores al de otras empresas gracias al apoyo de sus stakeholders (Lins et al., 2017). En síntesis, la sostenibilidad también influye en la creación de valor intangible, aunque igualmente importante, como la reputación y el capital de marca. La percepción firme, sólida y continua en temas de RSE puede generar mayor confianza y lealtad de los clientes, así como una mejor relación con la comunidad y los reguladores; por ejemplo, ante épocas de crisis o contingencias, esta percepción juega un rol importante para la empresa, ya que puede generar soporte de todos los stakeholders, lo que permitiría superar dichos problemas (Lins et al., 2017).

Otra gran crisis global se dio en el 2020 con la pandemia del COVID-19, en la que pasó algo similar a la crisis del 2008: las empresas con calificación ESG altas sufrieron caídas más leves y su recuperación fue más rápida en los mercados bursátiles, lo cual consolida el concepto definido anteriormente en torno a la resiliencia financiera frente a impactos coyunturales externos (Albuquerque et al., 2019). En concordancia con la evidencia empírica, no basta con que la empresa sostenga que implementa prácticas ESG, sino que debe demostrarlo; y reforzarlo a través de prácticas de calidad, en tanto resulta necesario guiar esfuerzos sostenibles más relevantes acompañados de una gestión seria y transparente. Es decir, cuando una empresa concreta una estrategia sostenible en asuntos materiales para su sector, esto genera resultados financieros positivos más pronunciados en comparación con empresas que gestionan la sostenibilidad de manera superficial (Khan et al., 2016).

Una integración estratégica de la sostenibilidad, establecida a través de un análisis robusto sobre los factores ESG críticos para el negocio, genera ventajas corporativas. En contraste, prácticas de greenwashing —marketing verde engañoso— o iniciativas de RSE desconectadas de la estrategia corporativa producirán mejoras dudosamente sostenibles en el valor empresarial, además de poder generar escepticismo en los stakeholders. Teniendo en cuenta lo descrito anteriormente, los reguladores y actores del mercado impulsan estándares y políticas ESG en las empresas para generar beneficios corporativos.

2.3 Estándares internacionales

Durante los últimos años se han creado o actualizado marcos regulatorios y normativos internacionales con la finalidad de denotar la importancia de las consideraciones ESG e implementarlas como parte de las buenas prácticas de gobierno sostenible. A continuación, se destacan algunos de los avances más importantes a nivel global entre los años 2020 y 2023:

- Principios del G20 y la OCDE sobre gobierno corporativo (OCDE, 2023). Como se adelantó, la OCDE actualizó en el 2023 sus Principios de Gobierno Corporativo por primera vez en diez años y agregó un nuevo capítulo sobre sostenibilidad y resiliencia empresarial. Las directrices instan a las empresas a gestionar riesgos relacionados con el cambio climático y otros factores ESG, y a que los directores cuenten con una orientación clara sobre sus responsabilidades en esta materia. También promueven una divulgación ESG coherente y fiable, integrada con los informes financieros, para ofrecer a los inversionistas una visión integral del desempeño corporativo. A pesar de no ser vinculantes, estos principios afectan globalmente las reformas legales y los códigos de buen gobierno, alineando la gobernanza empresarial con los Objetivos de Desarrollo Sostenible (ODS) y el Acuerdo de París.

- Directiva de reporte de sostenibilidad corporativa de la Unión Europea (European Union, 2022). La Unión Europea fue la primera en implementar requerimientos imperativos de divulgación ESG. Durante el 2021 y el 2022, se aprobó la Directiva de Reportes de Sostenibilidad Corporativa (Corporate Sustainability Reporting Directive, CSRD), que incrementa el alcance sobre la información de sostenibilidad que deben reportar las compañías europeas. Asimismo, exige a diversas empresas que reporten de manera anual sobre impacto ambiental, social y de gobernanza, informes que deben ser preparados de acuerdo con los Estándares Europeos de Reporte de Sostenibilidad desarrollados por el Grupo Consultivo Europeo en Información Financiera, lo que asegura información más detallada y comparable. Por otro lado, la directiva también incluye la verificación independiente (auditoría limitada) sobre la sostenibilidad y le da un peso similar a la presentación de estados financieros. Este marco normativo posiciona a la sostenibilidad en el centro de la estrategia corporativa europea, buscando elevar la transparencia y la rendición de cuentas corporativas en materia ESG a un nivel sin precedentes (European Union, 2022).

- Normas internacionales de sostenibilidad ISSB (IFRS Foundation, 2026). Un paso relevante fue la creación del Consejo de Normas Internacionales de Sostenibilidad (International Sustainability Standards Board, ISSB) en el 2021 por la IFRS Foundation, la cual estableció las Normas Internacionales de Información Financiera (International Financial Reporting Standards, IFRS), que unificaron las reglas sobre cómo las empresas deben reportar temas de sostenibilidad. En junio del 2023, el ISSB publicó sus dos primeros estándares: la norma IFRS S1, que define cómo las empresas deben informar sobre temas ESG que afectan su situación financiera, y la IFRS S2, centrada en los riesgos y oportunidades relacionados con el cambio climático. Esta última sigue de cerca las recomendaciones del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima, un marco ampliamente aceptado. Aunque la adopción de estas normas es voluntaria, varios países y organismos internacionales, como la Organización Internacional de Comisiones de Valores, ya mostraron su apoyo, y países como el Reino Unido, Canadá, Japón y Brasil planean incorporarlas. La idea es que más empresas del mundo usen un mismo estándar, lo que ayuda a los inversionistas a comparar mejor la información y reduce la necesidad de hacer múltiples reportes distintos. Estas normas complementan otras iniciativas, como la CSRD en Europa, y refuerzan la tendencia hacia reportes corporativos integrados que combinen lo financiero con lo ambiental y social (IFRS Foundation, 2026).

Existen muchos otros ejemplos de regulaciones, como la actualización de la normativa de las bolsas de valores y los reguladores sectoriales, los cuales han implementado guías de reporte ESG o, en su defecto, indicadores sostenibles con la finalidad de propiciar la transparencia corporativa. Adicional a eso, algunos códigos de GC nacionales vienen agregando principios de RSE, sostenibilidad y ética. El desarrollo normativo refleja la tendencia a homogeneizar las expectativas y obligaciones de las empresas en sostenibilidad con la finalidad de que el reporte de temas ESG forme parte del contrato social y legal de las corporaciones modernas, incorporación que las empuja a elevar el estándar con la finalidad de diferenciarse.

El principal reto que tienen las empresas es la adopción proactiva de la normativa. En un corto plazo, la implementación de estándares debería no ser tan complicada. Sin embargo, se necesitará de inversión en sistemas de recolección de data ESG, capacitación de personal, entre otros requerimientos. No obstante, el retorno de la inversión en implementación se materializará a través de los beneficios que ofrece un marco ESG transparente y comparable (y por ende medible): la reducción de la asimetría de información, el reconocimiento a las empresas sostenibles y el fomento de un círculo virtuoso en el que empresas correctamente gobernadas generan un desarrollo económico equilibrado y responsable.

2.4 Avances y desafíos en América Latina

En América Latina (LATAM) se han incorporado, poco a poco y de manera diversa, los principios de sostenibilidad. LATAM presenta atraso en comparación con Europa o los Estados Unidos en lo que respecta a reportes oficiales de ESG y normativas similares. Sin embargo, en los últimos años se observan avances significativos: varios gobiernos, reguladores de mercados de valores y bolsas latinoamericanas están implementando normas y guías para promover un entorno de negocios más responsable y alineado con estándares internacionales (KPMG, 2023). De acuerdo con lo mencionado en párrafos anteriores, la adopción de estos temas responde más a una presión externa para poder acceder a negocios y ser más competitivas que a una toma de conciencia voluntaria sobre los beneficios de la sostenibilidad empresarial.

Hoy en día, muchas empresas latinoamericanas adoptan voluntariamente los principios ESG al tener claro los beneficios (sociales y empresariales) que conlleva. Asimismo, cada vez más empresas de LATAM publican informes de sostenibilidad o reportes similares siguiendo estándares del Global Reporting Initiative (GRI) o los lineamientos del Consejo de Normas de Contabilidad de la Sostenibilidad (Sustainability Accounting Standards Board, SASB). La OCDE estima que aproximadamente ocho mil empresas del mundo (84 % de la capitalización bursátil global) difundieron información de sostenibilidad en el 2021 en la que la contribución de LATAM es importante: un 71 % de las compañías latinoamericanas (por capitalización de mercado) está de acuerdo con que el riesgo climático tiene impacto material en sus finanzas (OCDE, 2021). En contraste, la adopción de las prácticas aún se concentra principalmente en las grandes empresas.

Algunos ejemplos de países latinoamericanos que han implementado exigencias de sostenibilidad:

- En el 2020, la Bolsa de Valores de Colombia lanzó una guía para la elaboración de reportes ESG acompañada de la iniciativa GRI, cuya finalidad es estandarizar y difundir el marco sostenible. También se busca mejorar la transparencia de las compañías colombianas y prevenirlas de regulaciones más exigentes.

- Chile, en cambio, ha ido más allá. La Comisión para el Mercado Financiero (CMF), en el 2021, emitió la Norma General 461 que establece la exigencia de un reporte anual de sostenibilidad y de un GC dentro de sus memorias anuales (solo a empresas que cotizan). Este reporte debe responder al marco SASB y asegurar, así, la atención de los inversionistas. Además, la CMF publicó una guía para que las empresas sepan cómo cumplir con la norma previa (KPMG, 2023). De esta manera, Chile se convierte en uno de los pioneros en LATAM en solicitar obligatoriamente reportes ESG completos.

- En el 2023, la economía más grande de LATAM, Brasil, anunció la adopción oficial de normas internacionales como la ISSB (IFRS S1 e IFRS S2). La Comisión de Valores y el Ministerio de Finanzas afirmaron su compromiso de añadir estos estándares en la normativa brasileña, ya que, al igual que Chile, Brasil es uno de los pioneros en la exigencia regulatoria de este tema. El plan elaborado supone una fase voluntaria desde el 2024 y una obligatoria desde el 2026 con la finalidad de llevar el mercado brasileño a otro nivel de competencia global sobre la base del reporte de sostenibilidad.

Otros países, como México y Perú, también han desarrollado lineamientos específicos de sostenibilidad para ciertos sectores. Por ello, aunado a los ejemplos de Colombia, Chile y Brasil, la región da síntomas de progresar hacia un paradigma de “cumplir o explicar” en sostenibilidad.

En síntesis, LATAM muestra un panorama dinámico donde se evidencian importantes avances en la adopción de marcos y prácticas de GC sostenible, liderados por países como Chile, Brasil, Colombia y Perú, pero a la vez enfrenta desafíos en la homogenización y profundidad de dichas prácticas. Además, aún existe un rezago regional en cuanto a la implementación de estándares internacionales; si bien existe una tendencia hacia el incremento de dicha adopción, se deben adaptar soluciones específicas a la realidad de cada país. Se deben construir capacidades (empresariales y regulatorias) para que la sostenibilidad se impregne en el GC latinoamericano y esta no sea una tendencia pasajera. Para ello, deben sentarse buenas bases y se debe involucrar a todos los actores necesarios con la finalidad de tener un buen entendimiento de la sostenibilidad y los beneficios relacionados.

2.5 El caso peruano y su alineamiento con estándares internacionales

El organismo regulador del mercado bursátil peruano, la SMV, emitió el Código de Buen Gobierno Corporativo para las Sociedades Peruanas en el 2013, el cual implantó principios y recomendaciones alineados a estándares internacionales de ese entonces. El código fue de adopción voluntaria bajo el esquema “cumplir o explicar”. Este código incorporaba referencias generales sobre la RSE y la ética, pero no profundizaba en criterios de sostenibilidad ESG puesto que la agenda global de la época no era tan promovida.

El Perú está en vías de revisar y modificar su Código de Buen Gobierno Corporativo para alinearlo con los principios del G20 y la OCDE (OCDE, 2023) y las mejores prácticas internacionales (Hoja de ruta para el proceso de adhesión del Perú a la OCDE, 2022), lo que suma valor para la adhesión del país a la OCDE —proceso formal iniciado en el 2022 que exige, entre otros, adoptar estándares de gobernanza del nivel de dicha organización—. El código, al haber sido publicado hace más de diez años, debería de actualizarse según autoridades de la SMV con la finalidad de incorporar nuevas prioridades y ampliar la dimensión de sostenibilidad (Hoja de ruta para el proceso de adhesión del Perú a la OCDE, 2022). Este compromiso resalta la intención del Perú de alinearse con los estándares internacionales y promover en sus empresas prácticas comparables a las de sus pares globales.

En paralelo, la SMV ha establecido medidas concretas con la finalidad de introducir la sostenibilidad entre las corporaciones:

- Desde el 2015, se exige el RSC anual para los emisores con valores inscritos en el mercado de valores peruano, con la finalidad de difundir en el mercado sus políticas, acciones y resultados en materia ambiental, social y de GC.

- En el 2020, mediante la Resolución de Superintendente 018-2020-SMV/01, la SMV (2020) aprobó un nuevo formato reforzado de RSC que actualizó y sustituyó el esquema anterior, alineándolo con las tendencias internacionales. Este nuevo RSC obliga a las empresas a precisar detalles sobre sus actividades y la gestión de riesgos ambientales y sociales inherentes a su operación, lo cual facilita la difusión de información relevante sobre la sostenibilidad. La SMV estableció que el 2020 fuera un año de transición voluntaria, haciendo obligatorio el nuevo reporte a partir del 2021. Esto situó al Perú entre los pioneros de la región en requerir formalmente divulgaciones de sostenibilidad en el mercado de valores, evidenciando un compromiso temprano con la transparencia ESG (SMV, 2020).

En el Perú, no solamente se han realizado los cambios del 2020, que tomaban en cuenta recomendaciones del Consejo Consultivo del Mercado de Capitales e incluían diagnósticos del Banco Mundial y la Corporación Suiza, sino que también, al exigir la difusión de riesgos ambientales y sociales, la SMV buscaba propulsar la cultura de gestión proactiva de riesgos ESG a través de un mensaje claro: “la sostenibilidad ya no es opcional”. En consecuencia, muchas de las empresas peruanas (especialmente las que están bajo el paraguas de la SMV) han comenzado a robustecer sus áreas de sostenibilidad, ESG y a adoptar marcos de los ODS de las Naciones Unidas o las normas ISO 26000 de responsabilidad social para guiar sus estrategias.

El superintendente de la SMV afirmó que un buen GC abre las puertas a las inversiones de largo plazo (SMV, 2022). Pese a su vulnerabilidad gubernamental, la inversión en el Perú no ha decrecido ya que, al demostrar esfuerzos por mejorar el GC y la transparencia ESG, resulta más atractivo para los fondos de inversión internacionales que integran criterios de sostenibilidad en sus decisiones. Promover la adopción de la sostenibilidad más allá de las empresas líderes es un desafío para el Perú; muchas compañías son informales o familiares, entre otras características que hacen que requieran incentivos adicionales para acoplar los temas ESG en su organización. En consecuencia, la función del regulador va a ser de vital importancia.

En resumen, el Perú refleja un proceso de convergencia en cuanto a los estándares internacionales de la materia. A través de los desarrollos normativos, en especial de la exigencia de reportes ESG, el Perú ha sentado las bases para que la industria peruana eleve el perfil de sostenibilidad y competitividad nacional e internacional. Perú no solo está rumbo a alinearse con las exigencias de la OCDE, sino que esto también facilitaría su inclusión, lo que también trae beneficios para el mercado local como más confianza de inversiones, empresas más sólidas, resilientes y responsables. El verdadero reto es reforzar el trabajo con la finalidad de que se convierta en parte de la cultura corporativa peruana, lo que puede conllevar a resultados tangibles en términos de valor, reputación, acceso a capital, resiliencia, transparencia y rendición de cuentas, tal como lo promueve la teoría y la evidencia revisadas en este marco teórico.

3. METODOLOGÍA

Como parte de la investigación se empleó un enfoque cualitativo de carácter exploratorio y descriptivo, basado en el análisis documental de fuentes públicas. El procedimiento consistió en revisar los reportes de GC y sostenibilidad de las quince empresas más reputadas del Perú (Monitor Empresarial de Reputación Corporativa [Merco], 2024), contrastando su contenido con los seis principios de GC de la OCDE. Para cada empresa, se verificó la existencia de información sobre sostenibilidad y resiliencia dentro del reporte de cumplimiento del Código de Buen Gobierno Corporativo para las Sociedades Peruanas (formato 10150). Se asignó valores de “Sí” o “No” a la evidencia del principio 6, y se contrastó con los reportes de sostenibilidad (formato 10180). Esta codificación permitió identificar la brecha regulatoria entre la práctica corporativa y el estándar OCDE. El desarrollo metodológico se dio a través de etapas secuenciales, las cuales se describen a continuación:

- Selección de muestra de empresas. El universo se compone de las empresas peruanas de mayor reputación corporativa, y se asume que son las más adelantadas en prácticas de buen gobierno. Se tomó como referencia el top 15 del ranking Merco Talento 2024, reconocido monitor de reputación empresarial en el Perú (Merco, 2024). Anualmente, Merco evalúa la capacidad de las compañías para atraer y retener talento, lo cual suele estar correlacionado con la calidad de gestión organizacional. La perspectiva del estado del GC en el Perú se amplifica por la inclusión y comparación de diversos sectores (banca, minería, industria, consumo masivo, entre otros). Destacan empresas nacionales como el Banco de Crédito del Perú, Interbank, Antamina y Alicorp, así como las filiales peruanas de BBVA, Backus o Nestlé, lo que certifica la relevancia de los casos analizados.

- Recolección y análisis de información pública corporativa. Se reunió información disponible de prácticas de GC y sostenibilidad de las quince empresas seleccionadas. Las fuentes recolectadas se dividen en dos tipos:

- Primarias: reporte sobre el cumplimiento del Código de Buen Gobierno Corporativo para las Sociedades Peruanas presentado a la SMV en el 2023 (formato de reporte anual requerido por la regulación peruana desde el 2015, correspondiente al numeral [10150] de la memoria anual).

- Secundarias: el RSC, los informes ESG publicados por la empresa o el entregado a la SMV según la Resolución de Superintendente 018-2020-SMV/02.

Se analizaron documentos adicionales como memorias anuales, informes de gestión, códigos de ética y políticas de RSE de acceso público. El procedimiento de análisis documental consistió en examinar al detalle la presencia del componente de sostenibilidad y resiliencia en el GC. Para ello, se contrastó si en el reporte de GC enviado a la SMV la empresa hacía mención explícita a métricas o iniciativas de sostenibilidad (por ejemplo, si indicaba políticas ambientales, consideración de riesgos sociales, indicadores ESG o cualquier referencia al nuevo principio 6 propuesto por OCDE). Paralelamente, se verificó esta información con los contenidos de los reportes de sostenibilidad vía la identificación de qué temas ESG reporta cada empresa y si esos esfuerzos se vinculan con el cumplimiento de un principio de sostenibilidad en GC, aunque no hayan sido reportados como tales. Se elaboró una matriz de datos donde se marcó con un “Sí” o “No”, por cada empresa, si esta cumplía con cada uno de los cinco principios actuales del código peruano (algo esperable dado que todas son empresas líderes) y si presentaba evidencia para el principio 6 de sostenibilidad.

- Revisión de literatura y comparación internacional. Además de la revisión de los informes corporativos, se realizó un análisis exhaustivo de literatura académica de fuentes especializadas relacionadas con el GC y la sostenibilidad. Esta abordó estudios anteriores acerca de la implementación de principios ESG en códigos de gobierno de otros países, informes de organismos internacionales como la OCDE, el Banco Mundial, el Banco de Desarrollo de América Latina y el Caribe, entre otros. También se abordaron artículos académicos que evalúan la relación entre CG y sostenibilidad.

- Síntesis e interpretación de resultados. Se totalizaron los hallazgos con una perspectiva nacional comparada a través de la interpretación de la información y los datos recogidos de las empresas peruanas, según las mejores prácticas identificadas y las recomendaciones de la OCDE.

La metodología mixta permite que las conclusiones se basen no solamente en cifras de cumplimiento, sino que también sean parte de la evaluación ciertos componentes contextuales como la cultura empresarial, la presión de los stakeholders y la base normativa. Es importante mencionar que el presente artículo tiene un enfoque exploratorio y descriptivo. En ese sentido, no se desarrollaron técnicas estadísticas inferenciales avanzadas ni se buscó generalizar los resultados a todas las empresas del Perú.

4. RESULTADOS

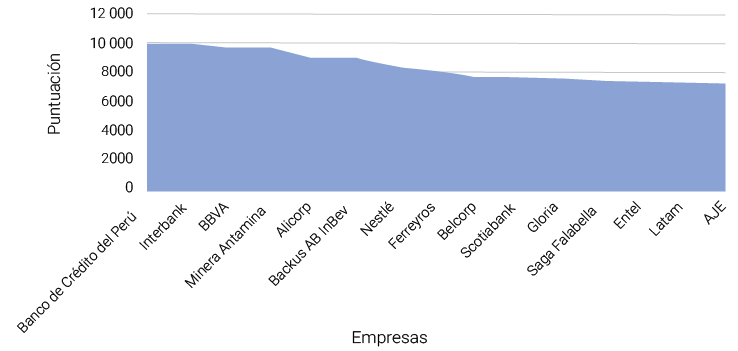

Las empresas del top 15 del ranking Merco (2024) fueron seleccionadas para la revisión documental. Dicho ranking realiza una medición anual de reputación corporativa, cuyos resultados se pueden visualizar en la Figura 1.

Figura 1

Top 15 empresas ranking Merco Talento 2024

Nota. Los datos proceden de Ranking Merco Talento, por Merco, 2024 (https://www.merco.info/pe/ranking-merco-talento?edicion=2024).

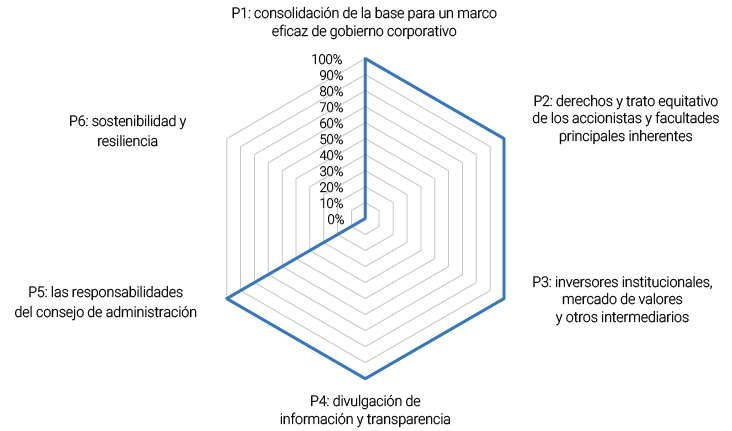

Figura 2

Porcentaje de empresas top 15 que evidencian cumplimiento de principios OCDE

Nota. Los datos proceden del “Reporte sobre el cumplimiento del Código del Buen Gobierno Corporativo para las Sociedades Peruanas (10150)”, por SMV, 2023 (https://www.smv.gob.pe/ConsultasP8/temp/ANEXOS%20A-D.pdf).

Del análisis de los reportes de GC (10150) presentados por las quince empresas del ranking Merco Talento 2024, se observa que todas cumplen los cinco principios actuales del código peruano, pero ninguna incorpora formalmente el principio de sostenibilidad y resiliencia de la OCDE (2023). Este resultado confirma la existencia de una brecha regulatoria, ya que los formatos de reporte no contemplan secciones para indicadores ESG. Sin embargo, todas las empresas analizadas elaboran reportes de sostenibilidad independientes, lo que demuestra una práctica voluntaria, pero no integrada, de gestión ambiental y social, tal como se presenta en la Figura 2.

El 100 % de las empresas del top 15 del ranking Merco Talento evidencia el cumplimiento de los principios 1, 2, 3, 4 y 5 en los reportes presentados a la SMV. También se observó que ninguna empresa aún ha incluido información vinculada al principio 6 de sostenibilidad y resiliencia. Además de ello, las quince empresas seleccionadas han presentado a la SMV el RSC (10180), el cual se centra en aspectos medioambientales y sociales con oportunidades de mejora respecto al estándar OCDE.

Sin perjuicio de lo anterior, en la información pública disponible en la web se ubicó información complementaria como memorias anuales, informes corporativos, reportes de sostenibilidad, entre otros. Dichos documentos evidenciaron que el 100 % de las empresas del top 15 ha desplegado esfuerzos en materia de sostenibilidad, lo cual sugiere el cumplimiento del principio 6 de GC de la OCDE1.

Entre las prácticas actuales de GC de las empresas peruanas líderes y las recomendaciones internacionales con enfoque en sostenibilidad se revela una brecha importante como resultado de la investigación. A continuación, los principales hallazgos que se desprenden de la evaluación documental de los reportes corporativos del universo estudiado:

- Cumplimiento de los principios tradicionales. La totalidad de empresas del top 15 de Merco Talento 2024 demuestra el cumplimiento de los cinco principios (vigentes) del Código de Buen Gobierno Corporativo para las Sociedades Peruanas revisados en los reportes presentados a la SMV. Todas declararon en sus informes anuales las prácticas alineadas con los principios relacionados a derechos de accionistas, función del directorio, rol de grupos de interés, divulgación de información y ética corporativa. El resultado era predecible ya que, a pesar de que su cumplimiento es voluntario, este es sumamente recomendado por el código; estas son las empresas con mayor reputación y acostumbran a implementar estándares de gobierno por encima del promedio. El cumplimiento unánime en estos cinco pilares sugiere que, en cuanto a gobernanza tradicional, las empresas peruanas líderes no presentan rezagos significativos y han incorporado esas buenas prácticas en su gestión cotidiana.

- Inexistencia del principio de sostenibilidad en reportes de GC. La inclusión de información en materia de sostenibilidad o criterios ESG en el reporte de cumplimiento del Código de Buen Gobierno Corporativo para las Sociedades Peruanas de cada una de las quince empresas fue nula (SMV, 2023). Por lo tanto, se afirma la hipótesis planteada inicialmente en lo que refiere a la no adopción formal del principio 6 de sostenibilidad y resiliencia (introducido por la OCDE en el 2023) para las empresas peruanas. La limitación de reporte de los cinco principios existentes se debe a la ausencia de secciones que contemplen el desempeño ambiental o social en los formularios SMV.

Este hallazgo evidencia un rezago regulatorio ya que, mientras el estándar internacional evoluciona para exigir indicadores de sostenibilidad en la gobernanza, la normativa local aún no lo refleja, lo que evidencia un vacío de reporte en este tema. Incluso, empresas de envergadura global, reconocidas por sus iniciativas de sostenibilidad y que tienen presencia en el Perú como compañías multinacionales, tampoco contaban con espacios ni cumplían con la obligación de informar dichos aspectos en el informe de GC anual nacional.

Lo mencionado antes no implica precisamente una falta de acciones sostenibles, sino más bien la ausencia de un mecanismo formal para enlazar dichas acciones con la rendición de cuentas de GC.

- Presentación de reportes de sostenibilidad separados. Todas las empresas del universo evaluado cumplen con la elaboración y la presentación de reportes de sostenibilidad o responsabilidad empresarial, ya sea cumpliendo con la regulación de la SMV vigente desde el 2020 o de manera voluntaria para sus grupos de interés, lo cual se evidencia en la entrega del RSC (numeral 10180 de la memoria anual) del 2024. Esta se enfoca en mostrar indicadores ambientales y sociales clave ya que impacta en el nivel e interés de inversión de la empresa. Estos informes de sostenibilidad —que son documentos independientes del reporte de GC— detallan políticas medioambientales, huella de carbono, programas de responsabilidad social, estándares laborales, entre otros aspectos relevantes.

- De acuerdo con el criterio de cada empresa, la calidad y profundidad de los reportes puede variar para detalles específicos, pero generalmente todas presentan algún nivel de cumplimiento con marcos internacionales como el del GRI o los ODS de las Naciones Unidas. Entonces, las empresas entienden la importancia de mostrar estos resultados al mercado y a la sociedad por los beneficios que trae consigo, ya que queda demostrado que estas sí manejan la información y métricas de sostenibilidad. En contraposición, el problema sería la no integración del esquema de GC formal mas no la falta de acción sostenible.

- Es importante mencionar que actualmente existe una duplicidad de reportes: uno de GC (que incluye aspectos ESG) y el otro de sostenibilidad (que excluye su conexión con la gobernanza corporativa).

Los puntos antes mencionados permiten la esquematización de un panorama claro: las compañías de primer nivel en el Perú cumplen sustancialmente con los lineamientos tradicionales de buen gobierno. Sin embargo, no conectan sus prácticas de sostenibilidad con la gobernanza de manera transparente y clara hacia el regulador. Este descubrimiento se sustenta en el contexto internacional y la literatura relevante: el punto principal es que el atraso peruano en la implementación del principio de sostenibilidad resalta cuando se contrasta con tendencias y prácticas del extranjero. Diversas economías han labrado un camino hacia la integración de criterios ESG en sus marcos de GC. En la industria europea se observa que las compañías, principalmente las del sector financiero, vienen incorporando gradualmente la sostenibilidad en sus procesos y modelos de negocio, así como en la toma de decisiones del directorio. Esto conmina a las personas más importantes de la organización (los que toman decisiones estratégicas) a que mejoren la performance financiera, ambiental y social (Dicuonzo et al., 2022). Específicamente, en Francia y el Reino Unido se han realizado modificaciones en sus respectivos códigos de GC para incluir principios en temas importantes y de actualidad como son el cambio climático y la diversidad. Por otro lado, la Unión Europea progresa con regulaciones como la CSRD, la cual exigirá, a miles de empresas, divulgar exhaustivamente su información ESG a partir del 2024.

En LATAM, ningún país ha implementado todavía un principio de sostenibilidad como el de la OCDE (2023). Sin embargo, en países como Brasil se registran esfuerzos en esa dirección. El país de la capoeira aplica un foco de “reporte y explicación” sobre la sostenibilidad para empresas listadas, lo cual genera un contagio en la gran mayoría de empresas brasileñas y, con ello, se tiene como resultado la publicación de informes ESG regulares. Colombia y Chile, por su lado, han publicado guías voluntarias de buen gobierno con capítulos dedicados específicamente a la RSE y al medio ambiente, previniendo una futura exigencia obligatoria.

Frente a ello, el Perú evidencia un rezago en lo que respecta a estándares de gobernanza atractivos para inversionistas extranjeros. Como señala la OCDE (2024), la estandarización de los reportes ESG está en marcha a nivel mundial, debido a la presión tanto desde arriba (organismos internacionales y compromisos gubernamentales) como desde abajo (inversionistas y sociedad civil). La falta de adaptaciones en el código local implica que las empresas peruanas podrían estar perdiendo oportunidades de comparabilidad y acceso a capital internacional en un marco en el que los inversionistas consultan de manera más frecuente información ESG sólida para tomar decisiones. Como segundo punto, los resultados de la investigación muestran que la sostenibilidad empresarial en el Perú es tomada como voluntaria y no como parte integral del sistema de GC. Esto puede inferirse, en parte, de la separación de los dos reportes descritos anteriormente. La literatura indicaría que, en la medida en que la sostenibilidad no esté anclada en la estructura de gobernanza (como, por ejemplo, a través de la supervisión del directorio), se corre el riesgo de que sea llevada e informada de forma superficial, o que esté desconectada de la estrategia central de la empresa (Aras & Crowther, 2009; Khan et al., 2016).

Sin embargo, en las organizaciones analizadas sí se encontraron evidencias de que la alta dirección está involucrada en asuntos ESG, sea a través de comités de sostenibilidad dependientes del directorio o vía la designación de un director independiente especializado en supervisión de asuntos ESG, lo cual es altamente positivo. El reto que se tiene es formalizar y transparentar dicho involucramiento. La implementación o adopción formal del principio de sostenibilidad en el código peruano exigiría que estas prácticas ya no sean voluntarias, sino que sean parte de la rendición de cuentas obligatoria. Con ello, se ampliaría la presión para estandarizar los indicadores de reporte teniendo en cuenta el qué y el cómo, con la finalidad de poder reducir la disparidad en la calidad y el alcance que los informes de sostenibilidad de varias compañías poseen actualmente. De esta manera, la comparación entre empresas y sectores se simplificaría y facilitaría, dado que todos los reportes tendrían un mismo marco de referencia integrado (KPMG, 2020). Insertar la resiliencia como parte del GC conllevaría que las organizaciones peruanas informen cómo preparan su gobernanza para afrontar riesgos de gran escala. Ya que el Perú es un país altamente vulnerable a riesgos climáticos y sociales, la relevancia de incluir la resiliencia en los informes o reportes resulta particularmente pertinente y esencial. No contemplar la resiliencia en la gobernanza es un punto ciego que debería atenderse para robustecer la estabilidad empresarial y del mercado en su conjunto.

En último lugar, cabe relacionar estos hallazgos con la literatura. Khan et al. (2016) evidencian que la gestión de factores ESG materiales mejora el desempeño corporativo. En este contexto, la literatura institucional destaca que la regulación y los estándares internacionales actúan como mecanismos habilitadores para la adopción de estas prácticas, particularmente en economías emergentes (OCDE, 2023). La información recopilada en el Perú parece apoyar esta idea: las organizaciones han avanzado hasta donde el marco normativo y de autorregulación lo ha exigido o incentivado. El hecho de que todas presenten informes de sostenibilidad se debe en buena medida a la resolución de la SMV del 2020; a pesar de que los informes aún no se integran con el GC, al menos su elaboración se ha vuelto una práctica estándar. De igual manera, debería entrar a tallar la pregunta sobre si la SMV o la normativa peruana incorporarán el principio de sostenibilidad al código de buen gobierno.

Desde otro punto de vista, las empresas peruanas de alto nivel, que normalmente cotizan también en mercados extranjeros o que siguen estándares globales, se adaptarían con relativa facilidad a un nuevo requisito local de reporte integrado de sostenibilidad. Realmente, podría ser una oportunidad para unificar esfuerzos, ya que, en lugar de producir informes paralelos, generar un solo informe integrado que cubra el GC y la performance ESG aportaría una visión holística de la empresa. Esto alinearía al Perú con la tendencia de integrated reporting promovida por organismos como el International Integrated Reporting Council y, ahora, el ISSB. En síntesis, los resultados muestran un contraste marcado: por un lado, logros en la adopción de prácticas clásicas de GC y presencia de iniciativas ESG en las empresas; por otro, una falta de convergencia entre ambos ámbitos, atribuible al contexto regulatorio vigente.

5. CONCLUSIONES

De acuerdo con el marco propuesto por la OCDE, la sostenibilidad y la resiliencia dentro del GC representa un reto significativo para las empresas peruanas. Los requerimientos vinculados a la divulgación de información en materia ESG debe ser clara, comparable y de calidad, lo cual implica un esfuerzo adicional para las organizaciones. Sin embargo, este esfuerzo puede convertirse en una oportunidad única para elevar la competitividad, consolidar la transparencia y promover inversiones sostenibles.

Los resultados del estudio demuestran que aunque las principales empresas peruanas cumplen con los principios tradicionales del buen GC, la sostenibilidad y la resiliencia todavía no forman parte de los reportes que presentan a la SMV. Esta omisión evidencia una brecha normativa entre el marco nacional y las directrices de la OCDE, y evidencia la necesidad de incorporar formalmente dicho principio dentro de la estructura de gobernanza empresarial; sin perjuicio de que cuenten con reportes propios y anexos a las memorias anuales.

En este contexto, resulta relevante que el Código de Buen Gobierno Corporativo para las Sociedades Peruanas adopte el principio de sostenibilidad y resiliencia como un sexto pilar. Su incorporación permitiría que las empresas comuniquen de forma proactiva su gestión incorporando aspectos de impacto ambiental y social. Incluir estos criterios en los reportes de GC no solo reforzaría la transparencia y la responsabilidad empresarial, sino que también impulsaría una mejor gestión de riesgos ESG, elemento esencial de la teoría general del GC y de las prácticas internacionales más consolidadas.

Por su parte, la SMV debería revisar e integrar los formatos de reporte de sostenibilidad (10180) y de cumplimiento del Código de Buen Gobierno Corporativo para las Sociedades Peruanas (10150). Incorporar en ellos los seis principios guía de la OCDE y del G20 permitiría evidenciar con mayor claridad la aplicación de estándares internacionales por parte de las empresas peruanas, especialmente ahora que el país avanza en su proceso de adhesión a la OCDE y necesita demostrar progresos reales en materia de gobernanza sostenible. Mientras la SMV actualiza los formatos de reporte, las empresas peruanas deben asegurar que la información pública de sostenibilidad disponible en memorias, reportes y otras comunicaciones incorpore las directrices del principio de sostenibilidad y resiliencia propuesto por la OCDE. De esta forma se evidenciará proactividad en la transparencia con los stakeholders y en la contribución al desarrollo sostenible del país.

De acuerdo con los estudios revisados, se puede concluir que las empresas líderes responderán positivamente, ya que tienen más conocimiento del tema y han desarrollado una cultura sostenible, por lo que solo necesitarían formalizar prácticas ya existentes. Para otras empresas, este proceso constituirá el impulso necesario para adoptar la sostenibilidad de manera transparente y comprometida a nivel directivo. Desde el punto de vista bursátil, la incorporación de los principios impactaría positivamente en la confianza del inversionista y reduciría la percepción de riesgo, facilitando así un mejor acceso al financiamiento. Asimismo, fomentaría una cultura corporativa más responsable, generando valor desde las dimensiones económica, social y ambiental.

En contraste, aún existen retos por superar. La implementación y supervisión del nuevo principio es clave para su efectividad. En este sentido, la SMV tendrá un rol trascendental al emitir lineamientos claros sobre la información de sostenibilidad que se deba reportar, tomando como referencia los estándares internacionales GRI, SASB e ISSB para garantizar comparabilidad. Paralelamente, se deberá capacitar a la alta dirección sobre la importancia de la resiliencia corporativa y la gestión de riesgos ESG. La coordinación entre los sectores público y privado permitirá construir consensos respecto a la gradualidad de las exigencias y las prácticas sectoriales aplicables. Finalmente, otros actores del ecosistema, como auditores y clasificadoras de riesgo, deberán adaptar sus metodologías para incluir los nuevos criterios ESG y fortalecer la verificación y la retroalimentación externas. Asimismo, el Estado podría incentivar su adopción mediante reconocimientos reputacionales promovidos por gremios empresariales como la Confiep, para consolidar un entorno empresarial más íntegro y sostenible.

REFERENCIAS

Albuquerque, R., Koskinen, Y., & Zhang, C. (2019). Corporate social responsibility and firm risk: Theory and empirical evidence. Management Science, 65(10), 4451-4469. https://doi.org/10.1287/mnsc.2018.3043

Alicorp. (2025). Reporte de sostenibilidad corporativo 2024. https://www.alicorp.com.pe/media/PDF/Reporte-de-sostenibilidad-corporativo-2024-a-la-SMV.pdf

Antamina. (2025). Reporte de sostenibilidad 2024. https://www.antamina.com/wp-content/uploads/2025/11/reporte-de-sostenibilidad-2024-esp.pdf

Aras, G., & Crowther, D. (2009). Corporate sustainability reporting: A study in disingenuity? Journal of Business Ethics, 87(3), 279-288. https://doi.org/10.1007/s10551-008-9806-

Backus AB InBev. (2025). Reporte de sostenibilidad corporativo 2024. https://www.backus.pe/sites/g/files/seuoyk181/files/2025-02/RS_B30021%20BACKUS.pdf

BBVA Perú. (2025). Memoria Anual 2024. https://www.bbva.pe/content/dam/public-web/peru/documents/personas/investor-relations/Memoria-Anual-2024.pdf

Belcorp. (2024). Informe de sostenibilidad 2023. https://www.belcorp.com/blog/informe-de-sostenibilidad-2023/

Campillo Cortés, L. A., & Briano Turrent, G. C. (2022). Criterios ambientales, sociales y de gobierno corporativo (ESG) para empresas familiares latinoamericanas. Podium, (42), 73-92. https://doi.org/10.31095/podium.2022.42.5

Clark, G. L., Feiner, A., & Viehs, M. (2015). From the stockholder to the stakeholder: How sustainability can drive financial outperformance. Arabesque Partners. https://arabesque.com/research/From_the_stockholder_to_the_stakeholder_web.pdf

Consiglio Favaretto, S. (2012). Report or explain for sustainability or integrated reports: A Brazilian success story. https://www.b3.com.br/data/files/C4/20/C1/74/D65765103CC08565790D8AA8/Case-Report-or-Explain-by-Sonia-Favaretto.pdf

Credicorp. (2025). Reporte anual y de sostenibilidad 2024. https://grupocredicorp.com/wp-content/uploads/2025/05/Reporte-Anual-y-de-Sostenibilidad-Credicorp-2024.pdf

Dicuonzo, G., Donofrio, F., Iannuzzi, A. P., & Dell’Atti, V. (2022). The integration of sustainability in corporate governance systems: An innovative framework applied to the European systematically important banks. International Journal of Disclosure and Governance, 19(3), 249–263. https://doi.org/10.1057/s41310-021-00140-2

Eccles, R. G., & Klimenko, S. (2019). The investor revolution: Shareholders are getting serious about sustainability. Harvard Business Review, 97(3), 106–116. https://hbr.org/2019/05/the-investor-revolution

Entel. (2025). Reporte de sostenibilidad 2024. https://entel.cdn.modyo.com/uploads/47a100f2-940a-4e56-88f6-b6a1b7985721/original/reporte-de-sostenibilidad-2024.pdf

European Union. (2022). Directive (EU) 2022/2464 of the European Parliament and of the Council of 14 December 2022 amending Regulation (EU) No 537/2014, Directive 2004/109/EC, Directive 2006/43/EC and Directive 2013/34/EU, as regards corporate sustainability reporting. Official Journal of the European Union. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32022L2464

Ferreycorp. (2025). Reporte de sostenibilidad 2024. https://fcsaprdferreycorp01.blob.core.windows.net/fcsaprdferreycorp01/2025/07/Reporte-de-Sostenibilidad-2024-Auditado.pdf

Friede, G., Busch, T., & Bassen, A. (2015). ESG and financial performance: Aggregated evidence from more than 2000 empirical studies. Journal of Sustainable Finance & Investment, 5(4), 210–233. https://doi.org/10.1080/20430795.2015.1118917

Grupo AJE. (2026). Reporte de sostenibilidad 2024. https://www.ajegroup.com/wp-content/uploads/2026/01/Reporte2024.pdf

Hoja de ruta para el proceso de adhesión del Perú a la OCDE (aprobado por el consejo ministerial el 10 de junio del 2022). (2022). https://www3.congreso.gob.pe/Docs/comisiones2021/CESIP-OCDE/files/cong-cordero-hoja-de-ruta-ocde-2022_versi%C3%B3n_castellano.pdf

IFRS Foundation. (2026). General sustainability-related disclosures. https://www.ifrs.org/projects/work-plan/general-sustainability-related-disclosures/

Interbank. (2025). Reporte de sostenibilidad 2024. https://content-us-2.content-cms.com/9b3f67ef-5a9f-4acc-8ce8-bcc27fa681c7/dxdam/2b/2b8ff68a-8cac-4157-b748-dd59739ec713/21.04%20VF%20Reporte%20de%20Sostenibilidad%20Interbank%202024.pdf

Khan, M., Serafeim, G., & Yoon, A. (2016). Corporate sustainability: First evidence on materiality. The Accounting Review, 91(6), 1697–1724. https://doi.org/10.2308/accr-51383

KPMG. (2020). The time has come: The KPMG survey of sustainability reporting 2020. https://assets.kpmg.com/content/dam/kpmg/my/pdf/time-has-comes.pdf

KPMG. (2023). Grandes cambios, pequeños pasos: reportes de sostenibilidad en Latinoamérica 2022. KPMG América del Sur. https://assets.kpmg.com/content/dam/kpmg/co/sac/pdf/2023/03/bc-ESG-esp.pdf

Lins, K. V., Servaes, H., & Tamayo, A. (2017). Social capital, trust, and firm performance: The value of corporate social responsibility during the financial crisis. The Journal of Finance, 72(4), 1785–1824. https://doi.org/10.1111/jofi.12505

LATAM Airlines Group. (2025). Memoria Integrada Anual 2024. https://s205.q4cdn.com/986550758/files/doc_financials/2024/ar/Memoria-Integrada-LATAM-2024-1-1.pdf

Leche Gloria S.A. (2025). Reporte de Sostenibilidad Corporativa 2024. https://www.smv.gob.pe/ConsultasP8/temp/FichaRS_117_20250319122124.pdf

Monitor Empresarial de Reputación Corporativa. (2024). Ranking Merco Talento 2024. https://www.merco.info/pe/ranking-merco-talento?edicion=2024

Nestlé. (2025). Informe de creación de valor compartido & sostenibilidad 2024. https://www.nestle.com.co/sites/g/files/pydnoa531/files/2025-11/Nestle_2025_-_Informe_de_Sostenibilidad__0.pdf

Organización para la Cooperación y el Desarrollo Económicos. (2021). Resultados de la encuesta de la OCDE sobre conducta empresarial responsable en América Latina y el Caribe. https://www.oecd.org/content/dam/oecd/es/topics/policy-sub-issues/global-engagement-on-responsible-business-conduct/lac/resultados-de-la-encuesta-de-la-ocde-a-empresas-sobre-la-conducta-empresarial-responsable-en-america-latina-y-el-caribe.pdf

Organización para la Cooperación y el Desarrollo Económicos. (2023, 11 de septiembre). G20/OECD principles of corporate governance. https://www.oecd.org/en/publications/g20-oecd-principles-of-corporate-governance-2023_ed750b30-en.html

Organización para la Cooperación y el Desarrollo Económicos. (2024, 14 de marzo). Global corporate sustainability report 2024. https://www.oecd.org/en/publications/global-corporate-sustainability-report-2024_8416b635-en/full-report.html

Quintero García, L. T., Gaitán Riaño, S. C., & Saavedra Najar, R. A. (2024). Gobierno corporativo y sostenibilidad en Latinoamérica. Revista Academia & Negocios, 10(2), 313–331. https://doi.org/10.29393/RAN10-20GCLS30020

Saga Falabella. (2025). Reporte de sostenibilidad 2024. https://indd.adobe.com/view/d0524cce-91f9-4bb8-b2f4-4a269bd1f814

Scotiabank. (2025). Reporte de sostenibilidad corporativa 2024. https://www.smv.gob.pe/ConsultasP8/temp/FichaRS_40_20250226165751.pdf

Superintendencia del Mercado de Valores. (2013). Código de Buen Gobierno Corporativo para las Sociedades Peruanas. https://www.smv.gob.pe/consultasp8/temp/gobcorporativo2013.pdf

Superintendencia del Mercado de Valores. (2020). Resolución de Superintendente 018-2020-SMV/02 [Reporte de sostenibilidad corporativa exigible a emisores con valores inscritos en el mercado de valores]. 8 de febrero del 2020. https://www.smv.gob.pe/Frm_SIL_Detalle.aspx?CNORMA=RSMV%20018-2020-SMV/02

Superintendencia del Mercado de Valores. (2022). 50 años supervisando el mercado de valores del Perú. https://www.smv.gob.pe/Uploads/PERU_2DA_EDICION_ELECTRON.pdf

Superintendencia del Mercado de Valores. (2023). Reporte sobre el cumplimiento del Código del Buen Gobierno Corporativo para las Sociedades Peruanas (10150). https://www.smv.gob.pe/ConsultasP8/temp/ANEXOS%20A-D.pdf

Taylor, C., & Knickle, K. (2021, 25 de octubre). Global corporate survey 2021: ESG and sustainability services brands recognition. Verdantix Venture. https://www.verdantix.com/venture/report/global-corporate-survey-2021-esg-and-sustainability-services-brands-recognition

Whelan, T., Atz, U., & Clark, C. (2021). ESG and financial performance: Uncovering the relationship by aggregating evidence from 1,000 plus studies published between 2015–2020. NYU Stern Center for Sustainable Business. https://www.stern.nyu.edu/sites/default/files/assets/documents/NYU-RAM_ESG-Paper_2021.pdf

1 Puede verse al respecto Alicorp (2025); Antamina (2025, pp. 69-81); Backus AB InBev (2025); BBVA Perú (2025, pp. 45-103); Belcorp (2024, pp. 12-28); Credicorp (2025, pp. 69-105); Entel (2025); Ferreycorp (2025); Grupo AJE (2025); Interbank (2025); LATAM Airlines Group (2025, pp. 129-170); Leche Gloria S.A. (2025); Nestlé (2025); Saga Falabella (2025) y Scotiabank (2025).