APLICACIÓN DE LA ECONOMÍA

CONDUCTUAL EN EL MERCADO

DE LOS SEGUROS

Joshua Bryan Enríquez Quicaño

https://orcid.org/0009-0002-5575-0741

Escuela de Posgrado, Universidad de Lima, Perú

Marcelo Fabrizio Alvarado Mesa

https://orcid.org/0009-0005-9780-296X

Observatorio Económico, Financiero y Social, Universidad de Lima, Perú

Massiel Siomara Romero Valdivia

https://orcid.org/0009-0003-2249-5630

Banco de Comercio, Perú

Recibido: 26 de mayo del 2025 / Aceptado: 15 de agosto del 2025

https://doi.org/10.26439/ddee2026.n008.7940

RESUMEN. La economía conductual ha demostrado que la toma de decisiones en contextos de incertidumbre no siempre se ajusta a los principios de racionalidad propuestos por la teoría económica neoclásica. En el mercado de seguros, los agentes suelen estar influenciados por sesgos cognitivos como la aversión a la pérdida, la ilusión de control, el sesgo de optimismo y el efecto encuadre (framing), los cuales alteran su percepción del riesgo y afectan su comportamiento frente a la contratación de seguros. A través de la teoría de las perspectivas y el concepto de racionalidad limitada, este estudio examina cómo estos sesgos impactan en la dinámica del sector asegurador y en las decisiones de los consumidores. Se analiza el caso del mercado peruano, donde la baja penetración de seguros está condicionada por factores culturales, desconfianza institucional y patrones tradicionales de consumo financiero. A partir de un enfoque empírico, se evidencia que la incertidumbre económica y eventos disruptivos —como crisis financieras y desastres naturales— generan fluctuaciones en la demanda de seguros. Los hallazgos destacan la necesidad de aplicar estrategias basadas en economía conductual para mejorar la asignación eficiente de recursos en el mercado asegurador. Esto puede lograrse mediante el uso de encuadres positivos, incentivos adecuados y políticas públicas orientadas a reducir la asimetría de información y fomentar decisiones más informadas por parte de los consumidores.

PALABRAS CLAVE: economía conductual / sesgos cognitivos / percepción del riesgo / mercado de seguros / comportamiento del consumidor

APPLICATION OF BEHAVIORAL ECONOMICS

IN THE INSURANCE MARKET

ABSTRACT. Behavioral economics has shown that decision making in contexts of uncertainty does not always follow the principles of rationality proposed by neoclassical economic theory. In the insurance market, individuals are often influenced by cognitive biases such as loss aversion, illusion of control, optimism bias and the framing effect, which alter their perception of risk and affect their insurance purchasing behavior. Using prospect theory and the concept of bounded rationality, this study examines how these biases impact the dynamics of the insurance industry and consumers’ decisions. The case of the Peruvian market is analyzed, where low insurance penetration is conditioned by cultural factors, institutional distrust and traditional patterns of financial consumption. From an empirical approach, it is shown that economic uncertainty and disruptive events, such as financial crises and natural disasters, generate fluctuations in the demand for insurance. The findings highlight the need to apply strategies based on behavioral economics to improve the efficient allocation of resources in the insurance market. This can be achieved through the use of positive framing, appropriate incentives and public policies aimed at reducing information asymmetry and encouraging more informed decisions by consumers.

KEYWORDS: behavioral economics / cognitive biases / risk perception / insurance market / consumer behavior

Códigos JEL: D81, G22, D91

1. INTRODUCCIÓN

La teoría económica neoclásica sostiene que los individuos son agentes racionales que toman decisiones con el objetivo de maximizar su utilidad, de acuerdo con los postulados de la teoría de la utilidad esperada (Von Neumann & Morgenstern, 1944). Sin embargo, numerosos estudios han demostrado que, frente a contextos de incertidumbre, los agentes presentan patrones de elección que difieren de estos supuestos teóricos (Kahneman & Tversky, 1979). En respuesta a dichas limitaciones, la economía conductual surge como un enfoque que busca explicar estos comportamientos a partir de la influencia de factores psicológicos, emocionales y cognitivos en la toma de decisiones (Thaler, 2015). Este campo —consolidado a partir de los estudios de Kahneman y Tversky (1979)— sostiene que los individuos no siempre son racionales, porque su comportamiento está condicionado por sesgos sistemáticos y heurísticas que influyen en sus elecciones.

Este tipo de análisis resulta relevante en el mercado de seguros, en el que los individuos evalúan riesgos y toman decisiones bajo condiciones de incertidumbre. La evidencia empírica revela que las decisiones de contratación están fuertemente influenciadas por sesgos y heurísticas (Kunreuther & Pauly, 2018). Por lo tanto, la influencia de los sesgos no solo afecta las decisiones individuales, sino también la estabilidad del propio mercado asegurador. Por ejemplo, la infraestimación sistemática de ciertos riesgos puede llevar a la infraseguridad, mientras que la sobreestimación de otros puede provocar una sobrecontratación excesiva o problemas de selección adversa. Ambos fenómenos pueden generar desbalances financieros para las aseguradoras, ya que dificultan la adecuada diversificación del riesgo y la correcta fijación de primas, lo que incrementa la volatilidad y la vulnerabilidad del sector frente a eventos inesperados. Así, la presencia de sesgos conductuales puede incrementar la probabilidad de desequilibrios en las cuentas técnicas de las aseguradoras y, en casos extremos, comprometer su solvencia.

Es fundamental comprender estos fenómenos para alcanzar un mercado asegurador estable y eficiente, y, en consecuencia, para el crecimiento económico en general. Diversos estudios han demostrado que una mayor penetración del seguro (tanto de vida como de no vida) se asocia positivamente con el crecimiento del PIB per cápita real (Baronio et al., 2023), dado que los seguros facilitan una gestión más eficiente del riesgo, promueven la inversión y permiten que hogares y empresas asuman oportunidades con mayores niveles de riesgo y retorno potencial. Igualmente, a partir de una base de datos de cincuenta y nueve países y mediante un modelo económico recursivo, Baronio et al. (2023) demostraron que un incremento del 1 % en el PIB per cápita se asocia con un aumento del 2,7 % en la penetración de seguros. Asimismo, una mejora del 5 % en los indicadores —como la esperanza de vida, el control de la corrupción y el índice de desarrollo humano ajustado por desigualdad— genera un incremento de hasta un ١٤,٨ ٪ en la penetración de seguros a nivel global. Estos hallazgos sostienen que el desarrollo institucional y humano no solo impulsa el crecimiento económico, sino que también favorece la demanda y la profundidad del mercado asegurador.

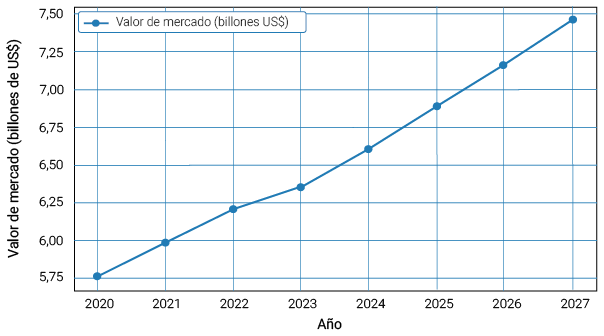

Durante el 2024, el mercado global de seguros emitió primas por unos US$ 6,61 billones (Figura 1), lo que refleja el volumen bruto facturado por pólizas emitidas o renovadas y un crecimiento sostenible del sector. En América Latina, el volumen total de primas brutas emitidas (gross written premiums) ascendió a aproximadamente US$ 173,7 mil millones en el 2022, lo que representó un crecimiento interanual de 15,9 % en términos nominales (Fundación MAPFRE, 2023). Este crecimiento fue impulsado tanto por los seguros de vida como por los de no vida. A pesar de la expansión, la región representa el 2,6 % del volumen mundial y mantiene una penetración cercana al 3,01 % del PBI (Fundación MAPFRE, 2023). No obstante, estos valores aún se sitúan por debajo de los estándares de mercados desarrollados, como Estados Unidos, donde la penetración del seguro supera el 7 % del PIB.

En el caso de Perú, el mercado asegurador registró durante el 2022 un volumen total estimado de US$ 4,9 mil millones, con una distribución equilibrada entre seguros de vida (S/ 9740 millones) y seguros generales (S/ 9005 millones), según datos de la Superintendencia de Banca, Seguros y AFP (SBS, 2023a). Para el 2024, se estimó que la tendencia de crecimiento continuaría siendo positiva, con una tasa de crecimiento cercana al 9,5 % respecto al año anterior (Apoyo & Asociados, 2024). En términos de penetración, el mercado peruano alcanzó un 2,05 % del PIB en el 2022 y, según estimaciones recientes, habría superado ligeramente el 2 % en el 2023 y 2024, gracias al aumento de primas y a una mayor inclusión de coberturas voluntarias (Asociación Peruana de Empresas de Seguros [Apeseg], 2024). No obstante, esta cifra sigue siendo baja en comparación con otras economías de la región, como Chile, Colombia o Brasil, lo que evidencia un amplio margen para su expansión.

Figura 1

Evolución del valor de mercado del sector asegurador global (2020-2027)

Nota. Los datos proceden de Estimated size of the global insurance market 2017-2024, with forecasts until 2028, por Statista Research Department, 2024, Statista (https://www.statista.com/statistics/1192960/forecast-global-insurance-market/).

Asimismo, este sector desempeña un papel crucial en la mitigación de pérdidas económicas a nivel mundial, especialmente frente a desastres naturales y eventos catastróficos. Por ejemplo, durante el 2023, las catástrofes naturales provocaron pérdidas económicas globales estimadas en US$ 269 mil millones, de los cuales, aproximadamente, US$ 108 mil millones estaban asegurados, lo que representa cerca del 40 % de las pérdidas totales. Este nivel de aseguramiento refleja una mejora respecto a años anteriores, pero pone en evidencia una significativa brecha de protección frente a los riesgos catastróficos, especialmente en países emergentes (Swiss Re Institute, 2024a, 2024b). Esta capacidad de transferir y diversificar riesgos no solo fortalece la estabilidad económica, sino también contribuye al crecimiento del PBI mundial.

En el mercado de seguros, la toma de decisiones ocurre frecuentemente bajo condiciones de incertidumbre. Esto conduce a que los individuos recurran a atajos mentales o heurísticas que, aunque útiles, pueden distorsionar su percepción del riesgo y del valor de las coberturas. Por ello, en la práctica, las decisiones de los agentes suelen estar fuertemente influenciadas en gran medida por sesgos cognitivos, como la aversión a la pérdida, el efecto dotación, la ilusión de control, el sesgo de optimismo y el efecto de encuadre (framing) (Langer, 1975; Thaler, 1980; Tversky & Kahneman, 1981; Weinstein, 1980).

En relación con lo anterior, la teoría de las perspectivas (prospect theory), desarrollada por Kahneman y Tversky (1979), explica que, en contextos de incertidumbre, los individuos evalúan las opciones en función de ganancias y pérdidas relativas respecto de un punto de referencia, y muestran una aversión desproporcionada a las pérdidas en comparación con ganancias de igual magnitud. En el mercado asegurador, este fenómeno puede llevar tanto a la sobrecontratación de seguros innecesarios como a la subestimación de riesgos significativos, según las circunstancias y el contexto (Graminha & Afonso, 2022).

Un ejemplo ilustrativo de cómo los sesgos cognitivos pueden generar afectaciones significativas en este mercado es el impacto de eventos recientes en el sector asegurador, durante la crisis financiera del 2008. En esta se evidenció cómo la sobreconfianza y el exceso de optimismo llevaron a la subestimación de riesgos en productos financieros complejos, lo que generó pérdidas masivas para aseguradoras y otros actores financieros (Lo, ٢٠١٨). Recientemente, la pandemia de COVID-19 ha resaltado la importancia de la percepción del riesgo y cómo los sesgos cognitivos influyen en la demanda de ciertos tipos de seguros, como los de salud y vida (PartnerRe, 2022).

Es importante resaltar que estas desviaciones no implican una irracionalidad absoluta, sino una racionalidad limitada. Este concepto fue desarrollado por Simon (1955) y consiste en que las decisiones están condicionadas por información incompleta, limitaciones cognitivas y el tiempo disponible para evaluar opciones. En el mercado de seguros, esto puede llevar a decisiones subóptimas. De igual manera, factores como la presentación de la información, las experiencias previas y el impacto emocional de eventos recientes también afectan las percepciones de riesgo y la adopción de estrategias de aseguramiento (Loewenstein & O’Donoghue, 2004).

En ese sentido, este estudio analiza la influencia de la economía conductual en el mercado de seguros en contraste con el enfoque neoclásico, a través de la comparación entre las predicciones de la economía tradicional y los planteamientos de la economía conductual. Para ello, en el marco teórico se aborda la economía conductual con énfasis en los sesgos cognitivos, la teoría de las perspectivas y la racionalidad limitada, con el propósito de establecer las bases para comprender cómo los individuos procesan la incertidumbre al momento de contratar un seguro.

A partir de este marco, se examinan casos reales en economías emergentes y desarrolladas, con el fin de comparar patrones de comportamiento y evidenciar cómo la percepción del riesgo varía según el contexto económico y social. Finalmente, el estudio extrapola dichos hallazgos al mercado asegurador peruano y destaca el impacto de los sesgos cognitivos, junto con factores culturales y las reacciones observadas durante periodos de crisis, como la del 2008 y la pandemia de COVID-19. Este enfoque contribuye a comprender mejor las particularidades del mercado local y a la formulación de conclusiones significativas para su desarrollo.

2. MARCO TEÓRICO

2.1 Sesgos cognitivos desde el enfoque de la economía conductual

La economía conductual ha demostrado que, si bien los agentes son racionales en términos generales, su toma de decisiones no siempre se ajusta a los supuestos de la racionalidad neoclásica. En lugar de actuar con racionalidad absoluta, los individuos están influenciados por una serie de sesgos cognitivos y factores externos que pueden distorsionar su juicio y modificar su comportamiento en contextos específicos (Kahneman, 2011). Estos sesgos no implican irracionalidad, sino que reflejan las limitaciones cognitivas, emocionales y contextuales que afectan el proceso de toma de decisiones.

Dentro del estudio de los sesgos cognitivos, desde el enfoque de la economía conductual, se han identificado cinco sesgos relevantes que influyen en la toma de decisiones: la aversión a la pérdida, el efecto dotación, la ilusión de control, el sesgo de optimismo y el efecto de encuadre (framing) (Langer, 1975; Thaler, 1980; Tversky & Kahneman, 1981; Weinstein, 1980). A continuación, los desarrollamos.

En primer lugar, la aversión a la pérdida fue descrito por Kahneman y Tversky (1979), el cual es un fenómeno que establece que las pérdidas generan un impacto psicológico significativamente mayor que las ganancias de igual magnitud. Esta asimetría en la percepción del valor puede inducir a los individuos a adoptar estrategias de decisión excesivamente conservadoras o, en algunos casos, a comportamientos que se desvían de la racionalidad esperada, lo que afecta su capacidad de optimización en contextos de riesgo e incertidumbre.

En segundo lugar, el efecto dotación, formulado por Thaler (1980), establece que los agentes asignan un valor subjetivamente superior a los bienes que poseen en comparación con aquellos que podrían adquirir. Esta predisposición genera una resistencia al intercambio o venta, aun cuando las condiciones objetivas sugieran que la transacción sería beneficiosa. Como consecuencia, el efecto dotación puede distorsionar la toma de decisiones en contextos de inversión, consumo y gestión patrimonial, lo que afecta la eficiencia del mercado y la asignación óptima de recursos.

En tercer lugar, la ilusión de control, descrita por Langer (1975), se refiere a la tendencia de los individuos a sobrestimar su capacidad para influir en eventos aleatorios o incontrolables. Este sesgo cognitivo puede generar una confianza excesiva en la propia toma de decisiones, lo que lleva a la asunción de riesgos innecesarios, especialmente en entornos de incertidumbre.

En cuarto lugar, el sesgo de optimismo, identificado por Weinstein (1980), describe la tendencia de los individuos a subestimar su probabilidad de enfrentar eventos negativos en comparación con otras personas. Esta percepción distorsionada puede llevar a una infravaloración de medidas preventivas y a una planificación inadecuada ante riesgos. La intensidad de este sesgo suele ser mayor en individuos sin experiencias adversas previas o en aquellos que asocian ciertos riesgos con grupos específicos, excluyéndose erróneamente de dichas categorías.

Finalmente, el efecto encuadre (framing), estudiado por Tversky y Kahneman (1981), demuestra que la manera en que se presenta una decisión influye significativamente en la elección del individuo, ya que una misma opción puede percibirse de manera distinta según si se enmarca en términos de ganancia o pérdida.

2.2 Teoría de las perspectivas

La teoría de las perspectivas, propuesta por Kahneman y Tversky (1979), se posiciona como una crítica contundente a la teoría de la utilidad esperada, pues demuestra que bajo incertidumbre no se toman decisiones totalmente eficientes en el sentido neoclásico, sino en función de cómo las opciones son percibidas en relación con un punto de referencia subjetivo. A diferencia del modelo tradicional, donde se asume que los individuos maximizan su utilidad esperada en cualquier contexto, evaluando probabilidades y resultados de forma lineal y objetiva, la teoría de las perspectivas muestra que las personas evalúan las opciones de manera relativa y responden de forma asimétrica a ganancias y pérdidas, ya que distorsionan las probabilidades a través de una función de ponderación no lineal, al sobrevalorar eventos de baja probabilidad y al subestimar los de probabilidad moderada.

Un aspecto central de esta teoría es la existencia de una función de valor que no es lineal, sino que muestra sensibilidad decreciente a los cambios en el valor de los resultados. Esto implica que la diferencia subjetiva entre ganar US$ 100 y US$ 200 es mayor que la diferencia entre ganar US$ 1000 y US$ 1100, a pesar de que la variación absoluta sea idéntica (Tversky & Kahneman, 1992). Además, las evaluaciones de riesgo dependen del contexto en el que se toman las decisiones. Por ejemplo, los individuos suelen ser aversos al riesgo cuando se les presenta una ganancia segura, pero tienden a asumir más riesgos cuando enfrentan una posible pérdida. A este fenómeno se le conoce como efecto reflejo.

Otro desarrollo clave en esta teoría es la influencia del punto de referencia en la toma de decisiones. A diferencia del supuesto neoclásico de que los agentes económicos valoran los resultados en términos absolutos, Kahneman y Tversky (1984) demostraron que las evaluaciones de utilidad dependen del estado inicial del individuo. Esto explica por qué un inversionista que ha experimentado pérdidas previas puede tomar decisiones distintas de las de otro que parte de una posición de ganancias, incluso si enfrentan la misma oportunidad de inversión. Este enfoque introduce la noción de aversión a la pérdida, en la que las pérdidas tienen un impacto psicológico mucho mayor que las ganancias de igual magnitud. Kahneman y Tversky (1979) cuantificaron este fenómeno al observar que “las pérdidas duelen aproximadamente el doble de lo que las ganancias satisfacen” (p. 279).

Esto se complementa con el concepto de encuadre (framing), que resalta cómo la presentación de las opciones afecta las decisiones. Por ejemplo, Tversky y Kahneman (1981) demostraron en su famoso problema de la enfermedad asiática que las personas tienden a elegir alternativas seguras cuando las consecuencias se presentan como resultados positivos (por ejemplo, salvar personas), pero cambian su preferencia hacia opciones más arriesgadas cuando esas mismas consecuencias se expresan como pérdidas (como evitar muertes), aun cuando ambas opciones representan escenarios estadísticamente equivalentes. Esto evidencia que la percepción subjetiva y el contexto emocional desempeñan un rol crucial, lo que desafía aún más los supuestos de racionalidad del modelo neoclásico.

Además, la teoría de las perspectivas ha sido enriquecida por investigaciones posteriores que exploran su aplicabilidad en contextos específicos. Barberis y Thaler (2003) destacan que esta teoría no solo explica decisiones individuales, sino también anomalías en los mercados financieros, como la disposición a vender activos ganadores demasiado pronto y retener perdedores demasiado tiempo (el efecto disposición).

Un estudio reciente de Villarreal y Córdoba Martínez (2017) analiza cómo la aversión a la pérdida y otros sesgos conductuales afectan la toma de decisiones en mercados emergentes, particularmente en contextos de alta volatilidad financiera. Se observa que los inversionistas en estos mercados tienden a sobrereaccionar a la información negativa y a mantener activos en caída por más tiempo del óptimo, lo que refuerza el fenómeno conocido como efecto disposición (Barberis & Thaler, 2003).

Además, el estudio introduce un análisis sobre el efecto de la incertidumbre macroeconómica en la percepción del riesgo, argumentando que, en entornos inestables, los inversionistas tienden a mostrar una mayor sensibilidad a las pérdidas potenciales, aun cuando las probabilidades objetivas no justifiquen dicha reacción. Esto amplía la teoría de las perspectivas, al demostrar que el contexto económico puede influenciar la intensidad de los sesgos conductuales en la toma de decisiones financieras.

2.3 Racionalidad limitada

La teoría de la racionalidad limitada, propuesta por Simon (1955), plantea que los individuos no siempre toman decisiones óptimas desde una perspectiva puramente racional. En la vida real, la capacidad de analizar opciones está restringida por la cantidad de información disponible, por el tiempo para procesarla y por las limitaciones cognitivas propias del ser humano.

En este contexto, en lugar de evaluar todas las alternativas posibles para elegir la mejor opción, las personas tienden a conformarse con soluciones que sean satisfactorias dentro de un estándar aceptable. A esto se le llama satisfacción en la toma de decisiones. Para agilizar la toma de decisiones, los individuos recurren a heurísticas, las cuales funcionan como atajos mentales que permiten simplificar elecciones complejas, aunque pueden inducir a sesgos sistemáticos y errores de juicio.

Simon (1955) también destacó el papel del contexto y la presentación de la información en la toma de decisiones. Por ejemplo, el efecto encuadre (framing) demuestra que la forma en que se formulan las opciones influye en la elección final, ya que una misma alternativa puede percibirse de manera distinta según cómo se presente. Asimismo, ciertos factores sociales, como la influencia de otros individuos o las normas grupales, pueden modificar las preferencias y elecciones, lo que evidencia que la toma de decisiones no ocurre en un entorno aislado, sino dentro de un sistema dinámico de estímulos y presiones externas. En este sentido, la forma en que los individuos procesan la información y ajustan sus decisiones en función del entorno permite distinguir entre dos enfoques de racionalidad: la racionalidad normativa y la racionalidad descriptiva. Estas ofrecen perspectivas complementarias sobre cómo se toman las decisiones.

Por un lado, la racionalidad normativa establece cómo deben elegirse las decisiones para poder considerarse óptimas y coherentes, ya que se sustentan bajo la teoría económica. Por otro lado, la racionalidad descriptiva se enfoca en cómo las decisiones se realizan en la práctica mediante heurísticas, sesgos cognitivos y errores sistemáticos.

Ambos enfoques se complementan, pues la racionalidad normativa ofrece un marco de referencia sobre lo que sería una decisión racional, mientras que la racionalidad descriptiva ayuda a comprender por qué, en la práctica, muchas veces nos desviamos de ese ideal. Al combinar ambas perspectivas, no solo podemos identificar en qué fallamos al tomar decisiones, sino que también podemos desarrollar estrategias para minimizar esos errores y acercarnos a decisiones más alineadas con el ideal teórico.

3. APLICACIÓN AL MERCADO DE SEGUROS

3.1 Aplicación de los sesgos cognitivos al mercado de seguros

Los sesgos cognitivos influyen significativamente en la toma de decisiones dentro del mercado de seguros, pues modifica la percepción del riesgo y la contratación de pólizas. La aversión a la pérdida puede llevar a los consumidores a priorizar la protección contra eventos negativos, mientras que el efecto dotación refuerza la preferencia por coberturas ya adquiridas. Del mismo modo, la ilusión de control y el sesgo de optimismo pueden reducir la demanda de seguros al disminuir la percepción de vulnerabilidad; mientras que el efecto framing influye en la aceptación de pólizas según la forma en que se presenten los riesgos.

Estas distorsiones no solo afectan las decisiones individuales, sino que también pueden generar ineficiencias en la asignación de recursos y, en determinadas circunstancias, comprometer la estabilidad del mercado asegurador. Esto ocurre cuando las decisiones sesgadas de los consumidores —como la contratación excesiva de coberturas poco eficientes o la baja rotación de proveedores— distorsionan los incentivos de las aseguradoras, reducen la competencia efectiva y afectan la sostenibilidad del sistema en el largo plazo.

El sesgo de aversión a la pérdida, descrito por Kahneman y Tversky (1979), se refleja en la tendencia de los consumidores a optar por pólizas con coberturas amplias o deducibles bajos. Si bien esta elección puede parecer racional desde una perspectiva individual

—al priorizar la certeza frente a eventos inesperados—, desde una óptica agregada, puede generar un desequilibrio actuarial si las primas recaudadas no compensan adecuadamente el riesgo asumido por las aseguradoras. En otras palabras, el problema no es la preferencia por deducibles bajos en sí misma, sino por su efecto agregado sobre la eficiencia del sistema.

Los consumidores prefieren pagar primas más altas con tal de evitar deducibles elevados. Esto refuerza la predominancia de la aversión a la pérdida en la contratación de seguros, lo cual, si se generaliza, puede inducir a las aseguradoras a diseñar productos financieramente menos sostenibles o a limitar su oferta para ciertos segmentos poblacionales. Esta conducta se vincula con hallazgos previos que muestran que la percepción subjetiva del riesgo influye más en la toma de decisiones que las probabilidades objetivas de ocurrencia del evento asegurado (Johnson et al., 1993).

Del mismo modo, el efecto dotación, descrito por Thaler (1980), tiene implicaciones importantes en la retención de clientes en el sector asegurador, ya que dificulta que los asegurados sustituyan pólizas existentes por alternativas más eficientes o económicas (Samuelson & Zeckhauser, ١٩٨٨). En un estudio sobre la inercia en la toma de decisiones de aseguramiento, se encontró que el ٦٥ % de los asegurados renovó su póliza sin comparar alternativas, a pesar de incrementos anuales en las primas, lo que sugiere que la percepción de valor de la póliza en posesión supera su evaluación objetiva (Veettil et al., 2025). Este comportamiento es particularmente relevante en mercados donde la competencia es alta, pero donde la tasa de cambio de proveedores es baja, lo que limita la eficiencia del mercado y refuerza la segmentación de clientes en función de su lealtad más que de la calidad del producto asegurador.

La ilusión de control, propuesta por Langer (1975), refleja una tendencia de los individuos en el mercado de seguros, ya que la ilusión de control influye en la percepción del riesgo, lo que conduce a algunas personas a creer que pueden evitar situaciones adversas solo por su habilidad o experiencia. Esto se traduce en una menor demanda de seguros, especialmente en áreas como el automovilístico, donde conductores con más experiencia tienden a considerar innecesarias ciertas coberturas al asumir que su destreza reduce significativamente la posibilidad de un accidente. Este sesgo se manifiesta con frecuencia en la contratación de seguros vehiculares, donde los conductores con mayor experiencia tienden a creer que tienen una menor probabilidad de sufrir accidentes y, por ende, consideran innecesario contratar coberturas amplias. Un estudio experimental realizado con trescientos conductores reveló que aquellos con más de diez años de experiencia tenían un ٤٠ % menos de interés en adquirir un seguro de automóvil que los conductores novatos, lo que confirma que la confianza en la propia habilidad de conducción reduce la percepción de vulnerabilidad y, por extensión, la necesidad percibida de aseguramiento (Svenson, 1981).

El sesgo de optimismo, identificado por Weinstein (1980), lleva a los individuos a subestimar la probabilidad de que les ocurran eventos negativos en comparación con otras personas, lo que puede reducir la demanda de seguros esenciales, como los de salud, vida o desastres naturales. Un análisis de datos de suscripción de seguros de salud en una aseguradora reveló que las personas menores de treinta años eran significativamente menos propensas a contratar seguros médicos, pese a que los costos de las primas eran más bajos en ese grupo etario. Este hallazgo es consistente con el sesgo de optimismo y sugiere que las estrategias comerciales dirigidas a jóvenes deben enfocarse en la prevención a largo plazo en lugar de enfatizar riesgos inmediatos (Kunreuther et al., 2013). Además, este sesgo se ha observado en la contratación de seguros contra desastres naturales, donde los individuos que no han experimentado previamente un evento catastrófico tienden a subestimar su riesgo real y, por ende, no adquieren cobertura sino hasta después de que ocurre una crisis (Camerer & Kunreuther, 1989).

Finalmente, el efecto framing, desarrollado por Tversky y Kahneman (1981), se presenta en el mercado de seguros en modo de estrategias de comunicación y marketing que utilizan encuadres específicos para influir en la percepción del riesgo y en la propensión a contratar seguros. Un estudio experimental con doscientos participantes mostró que, cuando una póliza de seguro de vida se presentó como una protección financiera para la familia, en lugar de una prevención ante riesgos futuros, la intención de compra aumentó en un 25 %, lo que confirma que la formulación de la oferta puede alterar significativamente la toma de decisiones del consumidor (Johnson et al., 1993).

3.2 Aplicación de la teoría de las perspectivas al mercado de seguros

Como ya se ha indicado, la teoría de las perspectivas, propuesta por Kahneman y Tversky (1979), establece que los individuos toman decisiones bajo incertidumbre en función de cómo las opciones se perciben en relación con un punto de referencia y no únicamente bajo el principio de maximización de utilidad esperado. Por ese motivo, hoy en día, muchas empresas del rubro de las finanzas han empezado a utilizar la economía conductual por su desempeño eficaz y con amplio alcance (EY-Parthenon, 2021). En ese sentido, esta teoría explica por qué los consumidores muestran aparentemente comportamientos que presentan sesgos de decisión en la contratación de seguros, tales como la preferencia por pólizas con coberturas excesivas como respuesta a la aversión a la pérdida, la escasa adopción de seguros frente a riesgos de baja probabilidad, pero alto impacto, y la alta sensibilidad al encuadre o presentación de las opciones de aseguramiento.

Uno de los principales efectos de la teoría de las perspectivas en la demanda de seguros es la aversión a las pérdidas, que lleva a los individuos a valorar más la protección contra estas que los posibles beneficios de evitar pagar una prima. Esto explica por qué muchas personas prefieren pagar primas más altas a cambio de evitar deducibles elevados, aunque, en términos actuariales, sería más eficiente optar por coberturas con mayor responsabilidad individual (Hwang, 2021).

La evidencia empírica también muestra que las decisiones de contratación de seguros están influenciadas por puntos de referencia subjetivos, como el monto de primas que los individuos han pagado anteriormente o las experiencias recientes de pérdida. Estos puntos de referencia, que varían entre consumidores, afectan la percepción de valor y la demanda de seguros, incluso cuando las condiciones objetivas del contrato no han cambiado. Por ejemplo, un estudio realizado en el mercado estadounidense mostró que los consumidores que perciben su nivel de riqueza en términos de status quo tienden a evitar la contratación de seguros adicionales, ya que interpretan la prima como una pérdida garantizada en lugar de una inversión en protección financiera (Nyman, 2024).

Otro aspecto clave de la teoría de las perspectivas es el reemplazo de las probabilidades objetivas por ponderaciones subjetivas cuando se toman decisiones bajo incertidumbre. Según esta teoría, los individuos tienden a sobreponderar probabilidades pequeñas y a subestimar las medianas y altas (Nardon & Pianca, 2019). En el contexto del mercado asegurador, esto se traduce en una percepción distorsionada del riesgo, en la que eventos recientes o emocionalmente impactantes, aunque estadísticamente poco frecuentes —como desastres naturales o enfermedades graves—, pueden ser sobrevalorados; mientras que otros riesgos menos visibles, pero de mayor relevancia financiera —como la muerte o la discapacidad—, tienden a ser subestimados (Hwang, 2021). Esta distorsión contribuye a la contratación desproporcionada de seguros para riesgos inmediatos (por ejemplo, electrónicos o viajes) y a una menor adopción de seguros de vida o de salud, lo que genera ineficiencias en la gestión del riesgo personal.

Además, la dependencia del framing en la toma de decisiones es otro de los efectos de la teoría de las perspectivas en el mercado de seguros. Un estudio experimental con pólizas de vida encontró que, cuando la información se presentó en términos de beneficios para la familia en caso de fallecimiento, en lugar de protección ante un evento inesperado, la intención de compra aumentó un 25 % (Johnson et al., 1993). Esto sugiere que los consumidores no evalúan los seguros solo con base en su utilidad financiera, sino también en función de cómo se enmarca la oferta. Por esta razón, las aseguradoras han optimizado su estrategia de comunicación para enfatizar la seguridad y estabilidad que proporcionan sus productos, en lugar de destacar su costo o la probabilidad de ocurrencia del evento asegurado (Joshi et al., 2024).

No obstante, algunos estudios advierten que ciertas estrategias de presentación de productos pueden inducir decisiones subóptimas por parte de los consumidores, especialmente cuando estos se enfocan únicamente en variables visibles, como el precio o el nivel de cobertura, sin comprender plenamente las condiciones contractuales (Sobers, 2025). Esto puede generar un desequilibrio informativo que limita la capacidad de comparación adecuada entre pólizas, lo que deja de lado aspectos importantes del contrato, como exclusiones, límites o cláusulas específicas.

El estudio experimental de Graminha y Afonso (2022) realizado en Brasil analiza cómo los efectos de encuadre, anclaje y certeza influyen en la decisión de compra de seguros de automóviles en Brasil. Se encontró que los consumidores toman decisiones sesgadas por la forma en que se les presenta la información (encuadre), la influencia de referencias previas (anclaje) y la preferencia por opciones que eliminan la incertidumbre (certeza). Por ejemplo, los participantes mostraron mayor aversión al riesgo cuando enfrentaban pérdidas seguras y tendieron a pagar primas más altas por seguros en ciudades percibidas como peligrosas, aunque el riesgo real era menor. Además, la disposición a pagar primas más altas para evitar la incertidumbre del deducible, es decir, la variabilidad del monto que deberá asumir el asegurado en caso de siniestro, evidencia cómo las emociones influyen en la toma de decisiones. Si bien pagar una prima mayor por un deducible más bajo puede ser racional desde una perspectiva financiera, al reducir el gasto final ante un evento adverso, diversos estudios muestran que esta elección también está condicionada por la aversión a la incertidumbre y la aversión a la pérdida (Einav et al., 2015; Kahneman & Tversky, 1979).

En particular, cuando los individuos enfrentan riesgos difíciles de cuantificar o con fuerte carga emocional, tienden a sobrevalorar la seguridad inmediata, incluso si esta no maximiza su utilidad esperada. Este comportamiento es consistente con la teoría de las perspectivas, pues señala que los individuos son particularmente sensibles a posibles pérdidas en comparación con ganancias equivalentes y que toman decisiones basadas más en cómo se presenta la información (framing) que en su valor objetivo.

Otro factor relevante es la dependencia del contexto en la percepción del riesgo, lo que afecta la elasticidad de la demanda de seguros. En sectores como el aseguramiento contra ciberataques, la teoría de las perspectivas explica por qué las empresas asignan recursos de manera subóptima entre inversión en seguridad y contratación de seguros. Un estudio reciente demostró que, cuando el riesgo de ciberataques se enmarca en términos de pérdidas catastróficas, las empresas aumentan la demanda de seguros; sin embargo, cuando se presenta como un gasto recurrente, prefieren invertir en medidas de ciberseguridad interna en lugar de transferir el riesgo a una aseguradora (Joshi et al., 2024).

Por otro lado, la percepción subjetiva del riesgo puede llevar a que las personas adquieran seguros, pero sin evaluar adecuadamente si la cobertura contratada es proporcional a sus necesidades reales. Esta situación, conocida como infraaseguramiento, ocurre cuando los asegurados creen estar protegidos, pero la suma asegurada o los beneficios incluidos son insuficientes para cubrir las pérdidas potenciales. Por ejemplo, en el 2020, una encuesta publicada por el Consejo de Seguros de Australia reveló que el 83 % de los hogares pensaba tener algún tipo de seguro de hogar, pero solo una fracción contaba con una cobertura que realmente cubriera el valor de reposición de su vivienda y bienes (Loftus, 2025). Esta brecha entre la percepción de estar asegurado y la protección efectiva pone de manifiesto la importancia de una correcta evaluación del riesgo y de los productos contratados.

3.3 Aplicación de la racionalidad limitada al mercado de seguros

La teoría de la racionalidad limitada de Simon (1955) explica cómo las decisiones en el mercado asegurador no siguen un modelo de racionalidad absoluta, sino que están influenciadas por restricciones cognitivas y de información. Du et al. (2017) encontraron que los agricultores, al elegir seguros de cosechas, tomaban decisiones inconsistentes con la maximización de la utilidad esperada, al priorizar opciones menos rentables debido a limitaciones cognitivas —como la atención limitada, la sobrecarga informativa y la dificultad para evaluar múltiples alternativas bajo presión temporal—.

De manera similar, Grishchenko (2019) señala que los consumidores de seguros suelen recurrir a heurísticas en lugar de a análisis detallados, lo que los lleva a renovar pólizas de manera automática sin evaluar alternativas más eficientes o a decidir en función de la forma en que se presenta la información. Este contraste evidencia que, mientras la teoría económica clásica asume decisiones óptimas, en la práctica los consumidores siguen atajos mentales que pueden resultar en elecciones subóptimas en la contratación de seguros.

Uno de los principales efectos de la racionalidad limitada en el mercado de seguros es la tendencia a renovar automáticamente las pólizas sin evaluar alternativas, debido a la sobrecarga cognitiva que implica comparar distintas opciones. Un estudio sobre decisiones en el sector de seguros de vida encontró que más del 60 % de los asegurados renueva su póliza sin realizar una evaluación exhaustiva del mercado, lo que sugiere una dependencia de los hábitos y una resistencia a procesar nueva información (Grishchenko, 2019). Por ejemplo, en el 2024, el gigante asegurador IAG recibió acusaciones de aumentar sucesivamente las primas de seguros a un grupo específico de clientes, en particular a aquellos que eran compradores recurrentes (Atkin, 2024). Este comportamiento generó ineficiencias en la asignación de recursos, ya que los consumidores podían continuar pagando primas elevadas por coberturas que no necesariamente se alineaban con sus necesidades actuales.

De este modo, se ha observado una mayor influencia de los recursos heurísticos en las decisiones tomadas en zonas agrícolas, donde los individuos suelen depender más de la intuición y la experiencia previa que del análisis racional y sistemático. Estudios como el de Du et al. (2017) demuestran que los agricultores, al elegir seguros de cosechas, muestran una tendencia a confiar en creencias personales y normas tradicionales en lugar de realizar cálculos precisos sobre probabilidades y costos.

Asimismo, la carga cognitiva que implica procesar información compleja influye en la contratación de seguros, especialmente en entornos de incertidumbre económica. Un estudio sobre la racionalidad en relación con la demanda de seguros bajo escenarios de crisis encontró que los consumidores suelen reaccionar de manera contradictoria ante incertidumbre financiera: mientras algunos aumentan su contratación de seguros como medida de protección, otros reducen su aseguramiento debido a restricciones presupuestarias y a una percepción distorsionada de la probabilidad de riesgo (Grishchenko, 2019).

Por tal motivo, después de estos escenarios de crisis, las primas suelen incrementarse, aunque la cobertura se mantenga al mismo nivel. Este fue el caso de California FAIR, en el que, tras un incendio, se estimó un incremento de las primas de entre 40 % y 50 % (Isidore, 2025). Este comportamiento refleja cómo la racionalidad limitada puede generar respuestas opuestas ante eventos similares, dependiendo del marco de referencia y de la disponibilidad de información relevante.

4. MERCADO DE SEGUROS EN PERÚ

El mercado de seguros en Perú continúa enfrentando desafíos estructurales que impiden su desarrollo pleno, a pesar de las tendencias de crecimiento observadas en los últimos años. A nivel regional, la penetración del seguro en Perú sigue siendo baja en comparación con países como Chile y México, donde este sector representa más del 4 % del PBI, mientras que en Perú apenas supera el 2 % (Apeseg, s. f.). Esta situación plantea interrogantes sobre los factores que limitan la adopción del seguro en el país y la efectividad de las estrategias implementadas para fomentar su crecimiento.

Esta baja penetración estructural no solo responde a factores económicos y regulatorios, sino que también está profundamente influenciada por elementos culturales y sesgos cognitivos. A pesar del crecimiento en primas emitidas y de la digitalización del sector, la contratación de seguros sigue siendo limitada debido a la falta de cultura financiera, a la desconfianza en las instituciones y a los patrones tradicionales de consumo. La intersección entre estos factores culturales y los sesgos cognitivos identificados en la economía conductual permite una comprensión más amplia de la resistencia del consumidor peruano a asegurar sus bienes y su salud.

Uno de los aspectos culturales más relevantes en Perú es la desconfianza en el sistema financiero y asegurador. Diversos estudios han señalado que existe una percepción generalizada de que las instituciones financieras no operan en beneficio del ciudadano común, lo que genera reticencia a adquirir productos financieros, incluidos los seguros (Trivelli & Yancari, 2022). Esta desconfianza se debe en parte a experiencias pasadas de crisis económicas y escándalos financieros, que han reforzado la idea de que los seguros son un gasto innecesario o incluso una forma de fraude. En este sentido, el efecto dotación y la ilusión de control se ven reforzados por un contexto en el que la autogestión del riesgo es más valorada que la delegación a una aseguradora.

De igual manera, la cultura del ahorro informal predomina en amplios sectores de la población. Según un informe del Banco Interamericano de Desarrollo (BID, 2023), un alto porcentaje de los peruanos prefiere ahorrar en efectivo o a través de mecanismos informales, en lugar de utilizar servicios financieros formales como cuentas bancarias o seguros. Este comportamiento responde a una tradición de autosuficiencia y gestión personal de los recursos, en la que la idea de pagar periódicamente por una protección futura no se alinea con la mentalidad de gasto inmediato que caracteriza a muchas familias peruanas. En este sentido, la racionalidad limitada y el efecto framing explican por qué muchas personas no consideran el seguro como una inversión, sino como un costo sin retorno inmediato.

El concepto de comunidad y reciprocidad también influye en la percepción del seguro. En muchas zonas del país, especialmente en regiones rurales y estratos socioeconómicos bajos, la idea de protección financiera se basa en redes familiares y comunitarias en lugar de en servicios formales. En estas comunidades, cuando una persona enfrenta una crisis, como una enfermedad o una pérdida material, se recurre a la ayuda de familiares y vecinos antes que a un seguro. Este modelo de solidaridad informal compite directamente con el concepto de aseguramiento, ya que se percibe que la protección proviene de la red social más que de una entidad externa.

Desde un punto de vista de consumo, la preferencia del peruano por lo tangible también juega un rol clave en la baja penetración del seguro. En un mercado donde el gasto en bienes materiales —como vivienda y automóviles— es más valorado que la inversión en servicios intangibles, los seguros suelen quedar relegados (Instituto Nacional de Estadística e Informática, 2024). Este comportamiento coincide con estudios previos sobre la cultura financiera en América Latina, en los cuales la adquisición de activos visibles se percibe como una señal de éxito económico, mientras que los seguros son vistos como un gasto prescindible. La aversión a la pérdida también refuerza esta tendencia, ya que pagar por un seguro se percibe como una pérdida de dinero en algo que quizá nunca se utilice.

La baja penetración del mercado de seguros en Perú no puede explicarse únicamente por barreras económicas o regulatorias, sino que también debe entenderse a la luz de los factores culturales que influyen en la toma de decisiones financieras. La desconfianza en las aseguradoras, la preferencia por el ahorro informal, la dependencia de redes comunitarias para la protección y la prioridad del gasto en bienes tangibles sobre servicios financieros explican en gran medida la resistencia a contratar seguros. Estos factores, combinados con los sesgos cognitivos de la economía conductual, refuerzan una percepción negativa del seguro y dificultan su expansión en el país.

El análisis de la baja penetración del mercado de seguros en Perú no puede entenderse de manera aislada, sino que debe vincularse con las crisis recurrentes que han afectado el sistema financiero y económico del país. La resistencia de la población a contratar seguros, influenciada por sesgos cognitivos y factores culturales, está estrechamente relacionada con la percepción de inestabilidad y la desconfianza en las instituciones, ya que las crisis económicas, políticas y sociales han desempeñado un papel determinante en la configuración del comportamiento financiero de los peruanos y en su relación con el aseguramiento.

En este estudio, se examinó el mercado de seguros en Perú durante los periodos de crisis, utilizando datos de la Superintendencia de Banca, Seguros y AFP (SBS) y del Banco Central de Reserva del Perú (BCRP). Específicamente, se evaluó la evolución de las primas netas en diferentes categorías de seguros durante la crisis financiera del 2008 y la pandemia de COVID-19 en el 2020. Esto permitió comprender cómo los periodos de crisis han moldeado la estructura del mercado asegurador peruano y de qué manera los eventos disruptivos afectaron la oferta y la demanda de estos productos financieros. Esta conexión fue clave para entender no solo el presente del mercado asegurador en Perú, sino también sus perspectivas futuras y los cambios necesarios para fortalecer su penetración en un contexto de volatilidad económica y social.

Los resultados sugirieron que, en los años posteriores a las crisis financieras, se registró un incremento significativo en la contratación de seguros, particularmente en el ramo de seguros del sistema privado de pensiones (SPP). En el 2008, durante la crisis financiera global, las primas netas anuales del SPP en Perú aumentaron en 92,7 % con respecto al año anterior (SBS, 2009), mientras que en el 2021 —tras el impacto inicial de la pandemia de COVID-19—, se observó un crecimiento del 74,6 % en este mismo ramo (SBS, 2023a). Este comportamiento puede explicarse por el efecto combinado de la mayor percepción de vulnerabilidad financiera y sanitaria, así como por la revisión actuarial de las coberturas obligatorias de invalidez, sobrevivencia y sepelio contratadas por las AFP.

Desde una perspectiva de la economía conductual, estos picos en la demanda de seguros del SPP pueden asociarse a una aversión intensificada al riesgo y a la pérdida, común tras eventos catastróficos, en los cuales los individuos y las instituciones tienden a sobrevalorar la probabilidad de ocurrencia de eventos extremos (Kahneman & Tversky, 1979). Asimismo, el temor a la pérdida de ingresos futuros o a la muerte de afiliados genera un entorno en el que los agentes están más dispuestos a pagar por protección financiera, incluso cuando los riesgos objetivos no se han modificado sustancialmente. En este contexto, el tipo de seguros más demandado suele estar relacionado con la protección previsional y de vida, es decir, seguros vinculados a la continuidad del ingreso en caso de fallecimiento o invalidez, lo que coincide con el fuerte crecimiento observado en las primas del SPP y de vida.

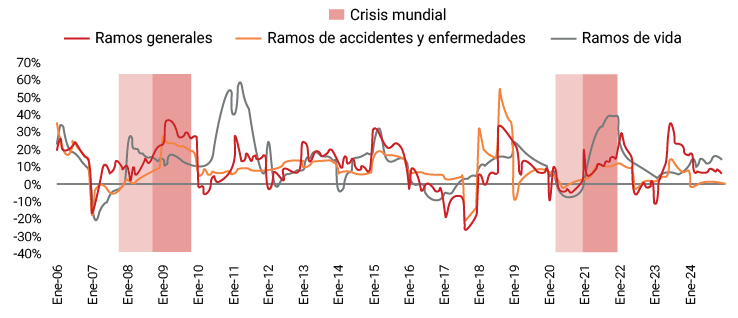

En el 2020, la pandemia de COVID-19 generó una contracción económica profunda en Perú, con una caída del PBI de aproximadamente el 11,1 %. Pese a ello, el sector asegurador no mostró crecimiento: las primas netas totales se situaron en S/ 14,021 millones, lo que representó una disminución del 0,7 % respecto al año anterior (SBS, 2021). En ese contexto, los seguros de vida cayeron cerca del 1,9 %, mientras que los ramos generales (+2,8 %) y de accidentes y enfermedades (+2,2 %) presentaron moderados crecimientos (Figura 2). En el ámbito del SPP, también se observó una reducción del 3,2 % que fue asociada a la disminución del número de cotizantes y al retiro de fondos pensionarios, en el marco de políticas. Esta evolución refleja que, aunque hubo mayor conciencia sanitaria que impulsó la demanda por seguros médicos o de vida, la paralización económica y el retiro de recursos previsionales afectaron en conjunto el comportamiento general del mercado asegurador.

En suma, en la Figura 2, se muestra cómo fluctúa el crecimiento YoY (year over year) de las primas netas en los tres principales ramos de seguros. Además, se observa que, en periodos posteriores a crisis, existe una caída acelerada del crecimiento, pasando, en el caso del ramo general, en ambas crisis, de aproximadamente un 30 % a cifras cercanas al -10 %.

Figura 2

Tasa de crecimiento YoY de los principales ramos de seguros durante crisis mundiales

(2006-2024)

Nota. Los datos proceden de Memoria anual 2008, por SBS, 2009 (https://www.sbs.gob.pe/Portals/0/jer/pub_memorias/memoria2008.pdf); de Memoria anual 2023, por SBS, 2023a (https://www.sbs.gob.pe/Portals/0/MEMORIA-2023.pdf); y de Memoria anual del mercado de seguros 2022, por SBS, 2023b (https://www.sbs.gob.pe/Portals/0/jer/PUB_MEMORIAS/SBS_MEMORIA2022_WEB.pdf). Las líneas muestran la tasa de crecimiento interanual de las primas netas de los principales ramos de seguros. Las franjas verticales sombreadas identifican los periodos asociados a crisis mundiales; el tono más intenso señala el año de mayor impacto de la crisis y el tono más claro indica el periodo posterior o anterior inmediato

Adicionalmente, destaca el crecimiento acelerado del ramo de vida en el periodo posterior a la crisis. Este comportamiento puede explicarse, entre otros motivos, por la aversión a la pérdida, ya que las personas con mayor sensibilidad a este sesgo tienen más probabilidades de adquirir activos menos riesgosos, como un seguro de vida, con el fin de proteger su patrimonio frente a eventos inciertos, incluso si esto implica sacrificar potenciales retornos (Hwang, 2024). Esto refuerza la idea de que, si bien la aversión a la pérdida puede en algunos contextos reducir la demanda de seguros, en otros puede intensificarla, particularmente cuando el seguro se percibe como una herramienta efectiva para evitar pérdidas futuras.

En línea con lo anterior, se ha encontrado que la población peruana presenta altos niveles de aversión al riesgo, especialmente entre aquellos con mayor nivel educativo, según la evidencia obtenida en una muestra de un valle del sur del Perú bajo el marco de la teoría de las perspectivas y de la utilidad esperada (Galarza, 2009). Esta relación sugiere que, a diferencia de lo que se observa en contextos como el agrícola —donde la percepción del seguro puede estar condicionada por la desconfianza o por un menor entendimiento financiero—, en segmentos con mayor educación formal, el comportamiento tiende a estar más alineado con una valoración preventiva del seguro como mecanismo de protección frente a posibles pérdidas.

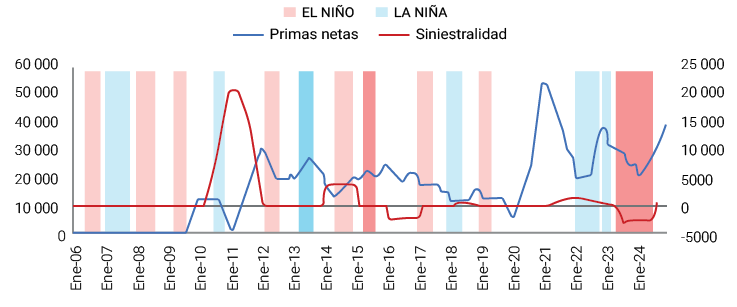

Por otro lado, en cuanto al mercado de seguros agrícolas en el Perú, se espera una correlación entre la siniestralidad de este tipo de riesgo y los fenómenos meteorológicos, en particular el fenómeno de El Niño. Según el Ministerio de Desarrollo Agrario y Riego (MIDAGRI, 2024), en agosto del 2023, cuando ocurrió dicho fenómeno, el subsector agrícola evidenció una caída del 6,5 % con respecto al mismo mes del año anterior. Por ello, en la Figura 3, se indica la relación entre estos eventos y la siniestralidad, para comprender su efecto sobre las primas netas. De esta forma, es posible evaluar si el principal motivo de su variación es una sobrerreacción o si es simplemente un ajuste por el cambio en el precio de la prima.

Figura 3

Primas netas y siniestros en el ramo de seguros agrícolas durante los fenómenos de El Niño y La Niña (2006-2024)

Nota. Los datos proceden de Memoria anual 2008, por SBS, 2009 (https://www.sbs.gob.pe/Portals/0/jer/pub_memorias/memoria2008.pdf); de Memoria anual 2023, por SBS, 2023a (https://www.sbs.gob.pe/Portals/0/MEMORIA-2023.pdf); y de Memoria anual del mercado de seguros 2022, por SBS, 2023b (https://www.sbs.gob.pe/Portals/0/jer/PUB_MEMORIAS/SBS_MEMORIA2022_WEB.pdf). La línea azul corresponde a las primas netas y debe leerse en el eje izquierdo; la línea roja corresponde a la siniestralidad y debe leerse en el eje derecho. Ambas series están expresadas en miles de soles

En la Figura 3, se presenta la siniestralidad del sector agrícola, la cual representa el valor de los incidentes ocurridos y el total asegurado. Como se puede observar, tras los periodos de fenómeno de El Niño —particularmente en los años 2015 y 2023—, se identifica una disminución de la siniestralidad, lo cual puede explicarse por múltiples motivos. Por un lado, si la incidencia de eventos como el fenómeno de El Niño es menor a la anticipada, las pérdidas aseguradas podrían ser significativamente bajas, lo que resulta en una siniestralidad reducida o incluso negativa. Por otro lado, un incremento desproporcionado de las primas podría deberse a una sobrerreacción emocional ante la expectativa del evento, lo cual, según la teoría conductual, puede explicarse por un aumento en la demanda impulsado por el miedo o la ansiedad. Este fenómeno podría generar distorsiones en los precios del seguro, dado que una demanda excesiva, alimentada por el efecto disponibilidad o la aversión a la pérdida, tendería a elevar las primas incluso sin cambios objetivos en el riesgo asegurado (Kunreuther & Pauly, 2018).

En este sentido, se ha encontrado una relación negativa entre la aversión al riesgo y la disposición a contratar seguros, especialmente entre individuos con menor nivel educativo. Esto sugiere que algunos agricultores perciben el seguro como una tecnología incierta o cuyo funcionamiento y beneficios potenciales no comprenden plenamente (Pétraud et al., 2015).

Finalmente, esta falta de intención de comprar el seguro puede deberse a un efecto conocido como mano caliente, que surge de una subestimación de la autocorrelación en la secuencia de años muy malos (o fichas negras). Galarza y Carter (2010) estimaron que este efecto se aplicaba en un 60 % de los granjeros peruanos a quienes se realizó el experimento.

5. CONCLUSIONES

El estudio sobre la aplicación de la economía conductual en el mercado de seguros destaca la influencia de los sesgos cognitivos y heurísticas en la toma de decisiones financieras, particularmente en la percepción del riesgo y en la contratación de pólizas. A diferencia del modelo racional propuesto por la economía neoclásica, se evidencia que los consumidores no siempre toman decisiones óptimas desde un punto de vista estrictamente económico, sino que se ven influenciados por sesgos como la aversión a la pérdida, la ilusión de control, el efecto dotación, el sesgo de optimismo y el efecto encuadre (framing). Estos sesgos cognitivos pueden derivar en decisiones ineficientes, como adquirir seguros innecesarios o pasar por alto riesgos de alta relevancia.

La teoría de las perspectivas de Kahneman y Tversky (1979) es fundamental para comprender estos comportamientos, ya que demuestra que las personas valoran de manera desproporcionada las pérdidas en relación con las ganancias, lo que influye en la forma en que perciben los seguros. Además, la racionalidad limitada de Simon (1955) explica cómo la sobrecarga de información y las restricciones cognitivas llevan a decisiones subóptimas, como la renovación automática de pólizas sin evaluar alternativas más eficientes.

A nivel global, el mercado asegurador ha mostrado un crecimiento sostenido, pero persisten desafíos como la baja penetración en países en desarrollo, cuyos factores culturales y la falta de educación financiera limitan la contratación de seguros. En el caso de Perú, se identificaron barreras adicionales, como la desconfianza en las aseguradoras, la preferencia por el ahorro informal y la dependencia de redes comunitarias para la protección financiera. Estas características explican la resistencia del consumidor peruano a contratar seguros y la necesidad de estrategias de comunicación y políticas públicas que reduzcan la asimetría de información y fomenten la adopción de estos productos.

En este sentido, la experiencia de Chile ofrece una lección útil. En el 2012, el país implementó la Ley del SERNAC Financiero (Ley 20555 del 5 de diciembre del 2011), la cual obligó a las aseguradoras a informar claramente los costos y coberturas, además de fomentar la portabilidad de seguros y eliminar barreras de salida. Estas medidas, orientadas a fortalecer la competencia y transparencia del mercado, se tradujeron en un incremento gradual de la contratación, especialmente en seguros de vida y desgravamen, así como una mayor rotación de clientes en busca de mejores condiciones (Organisation for Economic Co-operation and Development, 2015). Este caso demuestra que las normas procompetencia y de transparencia pueden mejorar tanto la percepción como la penetración del seguro cuando se acompañan de un marco regulatorio adecuado y campañas de educación financiera.

La baja penetración del seguro no solo afecta a los individuos, sino que también genera costos significativos para la sociedad en su conjunto. La falta de cobertura aumenta la dependencia de los fondos gubernamentales y mecanismos de asistencia tras un desastre, lo que, a su vez, incrementa el gasto fiscal y limita la capacidad de respuesta ante crisis económicas o ambientales. En este contexto, es fundamental que tanto las aseguradoras como los reguladores del mercado adapten sus productos y estrategias para mitigar los efectos de los sesgos conductuales y promover una mayor cultura de aseguramiento en la población. Si bien actualmente no existen referentes plenamente comparables en el ámbito local, se espera que, al corregir las distorsiones conductuales —como la aversión excesiva al riesgo, el sesgo de optimismo o la falta de información transparente—, los consumidores puedan desarrollar una mayor confianza en las aseguradoras. A mediano y largo plazo, ello contribuiría a incrementar de manera sostenida la penetración del seguro en el país y a fortalecer la resiliencia financiera de los hogares frente a eventos adversos.

Finalmente, los hallazgos sugieren que, para mejorar la eficiencia del mercado asegurador, es crucial diseñar estrategias basadas en la economía conductual, como el uso de encuadres positivos en la presentación de pólizas, el desarrollo de productos más accesibles y transparentes. Asimismo, la regulación y la educación financiera desempeñan un rol fundamental en la corrección de los sesgos que generan desconfianza en el sistema asegurador, los cuales llevan a muchos consumidores a no contratar coberturas necesarias o hacerlo en momentos poco oportunos, lo que afecta la protección individual y la asignación eficiente de recursos. Abordar estos desafíos desde un enfoque integral no solo fortalecerá la confianza en el sistema, sino que también permitirá una expansión sostenida y equitativa del mercado asegurador en el país.

Apoyo & Asociados. (2024). Expectativas del sector: crecimiento moderado con retos a la eficiencia y al desempeño de inversiones. https://www.aai.com.pe/wp-content/uploads/2024/03/Sectoriales-Seguros-2024.pdf

Asociación Peruana de Empresas de Seguros. (2024). Informe del mercado asegurador peruano 2023-2024. Asociación Peruana de Empresas de Seguros. https://www.apeseg.org.pe/wp-content/uploads/2024/06/ID-2024-La-relevancia-del-sector-asegurador-peruano-Eduardo-Mor%C3%B3n.pdf

Asociación Peruana de Empresas de Seguros. (s. f.). LATAM Primas sobre PBI. Recuperado el 30 de febrero del 2025.

Atkin, M. (2024, 28 de mayo). IAG facing class action for allegedly inflating loyal customers’ insurance bills. ABC News. https://www.abc.net.au/news/2024-05-29/iag-insurance-class-action-for-inflating-loyal-customers-bills/103884968

Banco Interamericano de Desarrollo. (2023). La inclusión financiera en cifras [Datos por país]. https://www.iadb.org/es/quienes-somos/topicos/inclusion-financiera/datos

Barberis, N., & Thaler, R. (2003). A survey of behavioral finance. En G. M. Constantinides, M. Harris & R. M. Stultz (Eds.), Handbook of the economics of finance: Vol. 18. Financial markets and asset pricing (pp. 1053-1128). Elsevier. https://doi.org/10.1016/S1574-0102(03)01027-6

Baronio, A., Buchieri, F., Ferro, G., & Vianco, A. (2023). An empirical cross-country assessment of the nexuses between insurance, economic growth, human development, and institutional quality [Documento de trabajo 05/2023]. Instituto Universitario de Análisis Económico y Social. https://iaes.uah.es/export/sites/iaes/es/.galleries/Documentos-de-trabajo/DT_05_23.pdf

Camerer, C. F., & Kunreuther, H. (1989). Decision processes for low probability events: Policy implications. Journal of Policy Analysis and Management, 8(4), 565-592. https://doi.org/10.2307/3325045

Du, X., Feng, H., & Hennessy, D. A. (2017). Rationality of choices in subsidized crop insurance markets. American Journal of Agricultural Economics, 99(3), 732-756. https://doi.org/10.1093/ajae/aaw035

Einav, L., Finkelstein, A., & Schrimpf, P. (2015). Consumer attention and insurance choices. The Review of Economics and Statistics, 97(3), 637-652.

EY-Parthenon. (2021, 21 de junio). Five actions to implement behavioral economics in financial services. https://www.ey.com/en_in/insights/strategy/behavioral-economics-in-financial-services

Fundación MAPFRE. (2023). El mercado asegurador latinoamericano en 2023. https://documentacion.fundacionmapfre.org/documentacion/publico/es/media/group/

1125847.do

Galarza, F. B. (2009). Choices under risk in rural Peru [Tesis de licenciatura, Universidad de Wisconsin-Madison]. Munich Personal RePEc Archive. https://mpra.ub.uni-muenchen.de/17708/

Galarza, F. B., & Carter, M. R. (2010, 25-27 de julio). Risk preferences and demand for insurance in Peru: A field experiment [Presentación en conferencia]. Agricultural and Applied Economics Association (AAEA) Annual Meeting, Denver, CO. https://ageconsearch.umn.edu/record/61871

Graminha, P. B., & Afonso, L. E. (2022). Behavioral economics and auto insurance: The role of biases and heuristics. Revista de Administração Contemporânea, 26(5), e20042. https://doi.org/10.1590/1982-7849rac2022200421.en

Grishchenko, O. (2019). Rationality of life insurance behavior under economic uncertainty. Journal of International Business and Economics, 7(1), 18-25. https://jibe.thebrpi.org/journals/jibe/Vol_7_No_1_June_2019/3.pdf

Hwang, I. D. (2021). Prospect theory and insurance demand: Empirical evidence on the role of loss aversion. Journal of Behavioral and Experimental Economics, 95, 101764. https://doi.org/10.1016/j.socec.2021.101764

Hwang, I. D. (2024). Behavioral aspects of household portfolio choice: Effects of loss aversion on life insurance uptake and savings. International Review of Economics & Finance, 89, 1029-1053. https://doi.org/10.1016/j.iref.2023.07.027

Instituto Nacional de Estadística e Informática. (2024). INEI: gasto mensual por

habitante subió 1,2 % a S/ 891. Andina. https://andina.pe/agencia/noticia-inei-

gasto-mensual-habitante-subio-12-a-s-891-1028800.aspxAndina+1Andina+1

Isidore, C. (2025, 9 de enero). Crisis en California por los seguros: la recuperación de los incendios costará demasiados a los propietarios. CNN en español. https://cnnespanol.cnn.com/2025/01/09/estados-unidos/crisis-california-

seguros-incendios-trax

Johnson, E. J., Hershey, J., Meszaros, J., & Kunreuther, H. (1993). Framing, probability distortions, and insurance decisions. Journal of Risk and Uncertainty, 7(1), 35-51. https://doi.org/10.1007/BF01065313

Joshi, C., Yang, J., Slapničar, S., & Ko, R. K. L. (2024). Contrasting the optimal resource allocation to cybersecurity and cyber insurance using prospect theory versus expected utility theory. Computers & Security, 154, 104450. https://arxiv.org/abs/2411.18838

Kahneman, D. (2011). Thinking, fast and slow. Farrar, Straus and Giroux. https://ia800603.us.archive.org/10/items/DanielKahnemanThinkingFastAndSlow/Daniel%20Kahneman-Thinking%2C%20Fast%20and%20Slow%20%20.pdf

Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision under risk. Econometrica, 47(2), 263-291. https://doi.org/10.2307/1914185

Kahneman, D., & Tversky, A. (1984). Choices, values, and frames. American Psychologist, 39(4), 341-350. https://doi.org/10.1037/0003-066X.39.4.341

Kunreuther, H., & Pauly, M. (2018). Dynamic insurance decision-making for rare events: The role of emotions. The Geneva Papers on Risk and Insurance - Issues and Practice, 43(2), 335-355. https://doi.org/10.1057/s41288-017-0068-x

Kunreuther, H., Pauly, M., & McMorrow, S. (2013). Insurance and behavioral economics: Improving decisions in the most misunderstood industry. Cambridge University Press.

Langer, E. J. (1975). The illusion of control. Journal of Personality and Social Psychology, 32(2), 311-328. https://doi.org/10.1037/0022-3514.32.2.311

Ley 20555 del 2011. Por la cual se modifica la Ley 19.496, sobre protección de los derechos de los consumidores, para dotar de atribuciones en materias financieras, entre otras, al servicio nacional del consumidor. 5 de diciembre del 2011. Diario Oficial de la República de Chile. https://www.bcn.cl/leychile/navegar?idNorma=1032865

Lo, A. W. (2018). Adaptive markets: Financial evolution at the speed of thought. Princeton University Press. https://doi.org/10.2307/j.ctvc77k3n

Loewenstein, G., & O’Donoghue, T. (2004). Animal spirits: Affective and deliberative processes in economic behavior [Working Paper]. SSRN. https://dx.doi.org/10.2139/ssrn.539843

Loftus, T. (2025, 21 de febrero). Underinsurance crisis grows as natural disasters and cost of living rise. ABC News. https://www.abc.net.au/news/2025-02-21/underinsurance-natural-disasters-cost-of-living/104959104

Ministerio de Desarrollo Agrario y Riego. (2024, 6 de febrero). Informe mensual del “valor bruto de la producción agropecuaria” - 2024. https://www.gob.pe/institucion/midagri/informes-publicaciones/5290024-informe-mensual-del-valor-bruto-de-la-produccion-agropecuaria-2023

Nardon, M., & Pianca, P. (2019). Insurance premium calculation under continuous cumulative prospect theory [Working Paper n.o 2019:03]. University of Venice “Ca’ Foscari”. https://econpapers.repec.org/paper/venwpaper/2019_3a03.htm

Nyman, J. A. (2024). A theory of insurance and gambling: Replacing risk preferences with quid pro quo. Oxford University Press. https://doi.org/10.1093/oso/9780197687925.003.0005

Organisation for Economic Co-operation and Development. (2015). OECD Economic Surveys: Chile 2015. OECD Publishing.

PartnerRe. (2022). Resultados de la encuesta mundial de PartnerRe: impacto del COVID-19 en el sector de los seguros de vida y salud [Diapositivas]. https://www.partnerre.com/wp-content/uploads/2022/03/Resultados-de-la-encuesta-mundial-de-PartnerRe-2022.pdf

Pétraud, J. P., Boucher, S. R., & Carter, M. R. (2015, 9-14 de agosto). Competing theories of risk preferences and the demand for crop insurance: Experimental evidence from Peru [Presentación en conferencia]. International Association of Agricultural Economists, Milan, Italy. http://dx.doi.org/10.22004/ag.econ.211383

Samuelson, W., & Zeckhauser, R. (1988). Status quo bias in decision making. Journal of Risk and Uncertainty, 1(1), 7-59. https://doi.org/10.1007/BF00055564

Simon, H. A. (1955). A behavioral model of rational choice. The Quarterly Journal of Economics, 69, 99-118. https://doi.org/10.2307/1884852

Sobers, D. (2025, 15 de enero). How poor insurance sales practices give false confidence to customers. Which? https://www.which.co.uk/news/article/how-poor-insurance-sales-practices-give-false-confidence-to-customers-aaCpp2v9CVEt

Statista Research Department. (2024). Estimated size of the global insurance market size 2017-2024, with forecasts until 2028. Statista. Recuperado el 31 de octubre del 2025, de https://www.statista.com/statistics/1192960/forecast-global-insurance-market/

Superintendencia de Banca, Seguros y AFP. (2009). Memoria anual 2008. https://www.sbs.gob.pe/Portals/0/jer/pub_memorias/memoria2008.pdf

Superintendencia de Banca, Seguros y AFP. (2021). Memoria anual 2020. https://www.sbs.gob.pe/Portals/0/jer/PUB_MEMORIAS/Memoria-SBS-2020.pdf

Superintendencia de Banca, Seguros y AFP. (2023a). Memoria 2023. https://www.sbs.gob.pe/Portals/0/MEMORIA-2023.pdf

Superintendencia de Banca, Seguros y AFP. (2023b). Memoria anual del mercado de seguros 2022. https://www.sbs.gob.pe/Portals/0/jer/PUB_MEMORIAS/SBS_MEMORIA2022_WEB.pdf

Svenson, O. (1981). Are we all less risky and more skillful than our fellow drivers? Acta Psychologica, 47(2), 143-148. https://doi.org/10.1016/0001-6918(81)90005-6

Swiss Re Institute. (2024a). Sigma 01/2024. Natural catastrophes in 2023: Secondary perils drive highest insured losses in years. https://www.swissre.com/institute/research/sigma-research/sigma-2024-01.html

Swiss Re Institute. (2024b). Sigma 3/2024. World Insurance Sigma Report 2024: Inflation, interest rates, and insurance resilience. https://www.swissre.com/institute

Thaler, R. H. (1980). Toward a positive theory of consumer choice. Journal of Economic Behavior & Organization, 1(1), 39-60. https://doi.org/10.1016/0167-2681(80)90051-7

Thaler, R. H. (2015). Misbehaving: The making of behavioral economics. W. W. Norton & Company.

Trivelli, C., & Yancari, J. (2022). La confianza en el sistema financiero peruano y su impacto en la inclusión económica [Documento de Trabajo n.o 27]. Instituto de Estudios Peruanos.

Tversky, A., & Kahneman, D. (1981). The framing of decisions and the psychology of choice. Science, 211(4481), 453-458. https://doi.org/10.1126/science.7455683

Tversky, A., & Kahneman, D. (1992). Advances in prospect theory: Cumulative representation of uncertainty. Journal of Risk and Uncertainty, 5, 297-323. https://doi.org/10.1007/BF00122574

Veettil, P. C., Yashodha, Y., & Vecci, J. (2025). Hypothetical bias and cognitive ability: Farmers’ preference for crop insurance products. American Journal of Agricultural Economics, 107(3), 888-924. https://doi.org/10.1111/ajae.12506

Villarreal, J. L., & Córdoba Martínez, J. X. (2017). Fundamentos para el estudio de las corrientes de investigación en contabilidad. Tendencias, 18(2), 139-151. https://doi.org/10.22267/rtend.171802.81

Von Neumann, J., & Morgenstern, O. (1944). Theory of games and economic behavior. Princeton University Press.

Weinstein, N. D. (1980). Unrealistic optimism about future life events. Journal of Personality and Social Psychology, 39(5), 806-820. https://psycnet.apa.org/fulltext/1981-28087-001.pdf