Rentabilidad de empresas constructoras

en Chile: el rol del capital de trabajo

y su apalancamiento financiero

Danilo Bernabé Sepúlveda Mellado

Universidad Nacional de Trujillo, Escuela de Posgrado, Trujillo, Perú

http://orcid.org/0009-0008-2271-8984

Diabb Zegpi Delgado

Universidad San Sebastián, Facultad de Ingeniería, Arquitectura y Diseño,

Santiago de Chile, Chile

http://orcid.org/0000-0002-1091-1831

Luis Alberto Benites Gutiérrez

Universidad Nacional de Trujillo, Escuela de Posgrado, Trujillo, Perú

http://orcid.org/0000-0002-3263-7837

Elder Marino Mendoza Orbegoso

Universidad Nacional de Trujillo, Escuela de Posgrado, Trujillo, Perú

http://orcid.org/0000-0001-7094-2982

Recibido: 10 de abril del 2024 / Aceptado: 1 de julio del 2024

doi: https://doi.org/10.26439/ddee2025.n6.7052

RESUMEN. El análisis del capital de trabajo y su impacto en la rentabilidad es crucial para el crecimiento y la sostenibilidad de las empresas, especialmente en aquellas ligadas a proyectos de construcción. En ese sentido, el presente trabajo de investigación tiene como objetivo explorar el efecto del apalancamiento del capital de trabajo en la rentabilidad de pequeñas y medianas empresas constructoras en Chile. Para ello, se examinaron las siguientes variables: el ciclo operativo, el capital de trabajo neto, el endeudamiento a corto plazo, el margen bruto, las oportunidades de crecimiento, el precio de las acciones en relación con el volumen, el tamaño de la empresa, la tangibilidad de los activos y los componentes específicos del capital del trabajo, entendido como los recursos necesarios para la operatividad empresarial (efectivo, inversiones a corto plazo, cartera e inventarios). Así, el enfoque se centró en modelar el desempeño financiero de estas empresas mediante regresiones lineales de efectos fijos y mixtos, utilizando el margen bruto trimestral como indicador de rentabilidad. Entre los modelos evaluados, se determinó que el modelo de efectos mixtos y aleatorios por empresa mostró el mejor ajuste según los datos, con un coeficiente de determinación estimado de 0,92, cuyas variables significativas fueron el capital de trabajo, el capital de trabajo cuadrático y la tasa de endeudamiento a corto plazo. La combinación de efectos del capital de trabajo cuadrático y no cuadrático indicó que el impacto positivo del capital de trabajo en el margen se hace evidente a partir de una tasa del 42 % sobre los activos totales.

PALABRAS CLAVE: capital de trabajo / rentabilidad / margen bruto / empresas constructoras

PROFITABILITY OF CONSTRUCTION COMPANIES IN CHILE: THE ROLE OF THE WORKING CAPITAL AND ITS FINANCIAL LEVERAGE

ABSTRACT. The analysis of the working capital and its impact on profitability is crucial for the growth and sustainability of companies, especially those linked to construction projects. The objective of the present research work was to explore the effect of working capital leverage on the profitability of small and medium-sized construction companies in Chile. For this purpose, the following variables were examined: operating cycle, net working capital, short-term debt, gross margin, growth opportunities, share price in relation to volume, company size, asset tangibility as well as the specific components of the working capital, understood as the resources necessary for business operations: cash, short-term investments, portfolio, and inventories. The focus of this work was on modeling the financial performance of these companies using linear fixed and mixed effects regressions, using quarterly gross margin as an indicator of profitability. The study determined that the mixed effects model with random effects per company showed the best fit to the data set, with an estimated coefficient of determination of 0.92, with variables such as working capital, working capital quadratic and the short-term debt rate being significant. The combination of quadratic and non-quadratic working capital effects indicated that the positive impact of working capital on margin becomes evident from a rate of 42 % on total assets.

KEYWORDS: working capital / profitability / gross margin / construction companies

Códigos JEL: C01, C25, M15, M21, R15, R33.

1. INTRODUCCIÓN

El papel fundamental de las pequeñas y medianas empresas (pymes) en el escenario mundial es innegable. Esto se debe a que no solo representan una contribución significativa a la generación de empleo, sino que también desempeñan un papel crucial en el desarrollo económico de las áreas donde operan, pues son un motor para el crecimiento y la creación de riqueza en sus respectivos países. Los pequeños negocios, como lo señalan Okpara y Wynn (2007), son una fuerza impulsora del crecimiento económico; no obstante, se enfrentan a una serie de obstáculos que restringen su supervivencia y crecimiento a largo plazo. Estudios anteriores indican que la tasa de mortalidad de estos negocios es más alta en países en vías de desarrollo que en aquellos ya desarrollados (Arinaitwe, 2006). Las empresas de menor tamaño deben desarrollar estrategias específicas, tanto a corto como a largo plazo, ya que iniciar un emprendimiento de este tipo conlleva un nivel de riesgo considerable y sus posibilidades de subsistir más allá de los primeros cinco años son reducidas.

Numerosas investigaciones han revelado la deficiente gestión de las pymes debido a la carencia de habilidades por parte de sus propietarios en este ámbito (Gockel & Akoena, 2002; Pansiri & Temtime, 2008). Gavin (1993) identificó las habilidades de gestión como uno de los obstáculos para el crecimiento de estas empresas. Además, la falta de equipamiento y tecnología ha sido señalada como otro desafío en términos de recursos que enfrentan las pymes (Abor & Quartey, 2010; Berisha-Namani, 2009; Saleh & Ndubisi, 2006). Según Swierczek y Ha (2003), la carencia de equipamiento y tecnología obsoleta es otro tipo de obstáculo para el desarrollo de estas empresas.

En Latinoamérica, específicamente en Chile, florecen los emprendimientos familiares que actúan como semilleros para el surgimiento de pequeñas organizaciones empresariales. Lamentablemente, la sostenibilidad de estas empresas se ve amenazada desde sus etapas iniciales por los motivos que se desarrollarán a continuación. Primero, la indisponibilidad de equipamiento y tecnología son particularmente consideradas como las principales amenazas para la gestión efectiva del capital de trabajo y sus componentes, puesto que, aquellos son necesarios, por ejemplo, para generar informes sobre las fechas de vencimiento de inventarios, analizar cuentas por cobrar, enviar facturas y recordatorios a clientes con pagos pendientes, etcétera. Asimismo, se necesita de equipamiento y tecnologías para monitorear los plazos de vencimiento de cuentas por pagar; de lo contrario, la empresa podría perder descuentos por pagos anticipados e incurrir en cargos por retrasos en ellos. Berisha-Namani (2009) resaltó la importancia de la tecnología, al argumentar que la supervivencia de una pyme en un entorno competitivo y globalizado depende, en gran medida, de su capacidad para adoptar y utilizar dichas tecnologías.

El punto principal de la presente investigación radica en la observación de la importancia de la gestión del capital de trabajo, evaluada a través del ciclo de conversión de efectivo (liquidez), y su influencia en múltiples componentes como el margen bruto de utilidad, el margen operacional, la rentabilidad neta sobre la inversión, la rentabilidad operacional sobre la inversión, la rentabilidad sobre el patrimonio, el crecimiento sostenible, el EBITDA, los inventarios, las cuentas por cobrar y por pagar, entre otros, en la rentabilidad de empresas que, en su mayoría, son de gran tamaño (Baños-Caballero et al., 2012; Deloof, 2003; García-Teruel & Martínez-Solano, 2007; Padachi, 2006).

Asimismo, esta investigación parte de la premisa implícita de que las empresas grandes cuentan con los recursos necesarios —de tipo financiero, tecnológico y demás—, así como con personal capacitado para gestionar todos los componentes del capital de trabajo. Este es un escenario diferente al de las pymes, pues estas cuentan con recursos limitados que obstaculizan su capacidad para gestionar de forma eficiente los diferentes elementos del capital de trabajo.

Bajo tal escenario, se presenta el objetivo de este trabajo: analizar el contexto de las pymes chilenas del rubro de la construcción entre los años 1994 y 2020, utilizando la metodología del knowledge discovery in databases, para estimar el efecto del capital de trabajo y sus componentes en relación con su rentabilidad. Esta premisa se sustenta en la idea de que, dado que muchas pymes chilenas operan con recursos limitados, como equipos y tecnología, resulta fundamental que su gestión comprenda la importancia de una adecuada y eficiente administración del capital de trabajo y de sus elementos. De esta forma, se priorizará el uso de sus recursos escasos de manera estratégica.

Para lograr el propósito general, se plantearon los siguientes objetivos específicos:

i. Obtener una muestra representativa de datos financieros y de mercado provenientes de empresas chilenas dedicadas a la construcción, lo que permitió un análisis exhaustivo de las variables relevantes en este ámbito.

ii. Plantear hipótesis sólidas basadas en la literatura existente y evidencia empírica para comprender las relaciones entre la rentabilidad empresarial, el capital de trabajo y otros indicadores financieros y de mercado relevantes en el contexto de la industria de la construcción.

iii. Emplear los análisis descriptivo e inferencial para determinar cómo los distintos indicadores financieros y de mercado influyen en la rentabilidad de las empresas constructoras chilenas, enfatizando en el papel crucial del capital de trabajo.

iv. Utilizar modelos de regresión con el objetivo de predecir la rentabilidad empresarial mediante el uso de los indicadores financieros y de mercado recolectados para proporcionar herramientas predictivas para el análisis futuro.

v. Seleccionar el modelo más efectivo y preciso a través del empleo de métricas de evaluación específicas.

vi. Realizar un análisis detallado basado en el modelo elegido a manera de proporcionar recomendaciones prácticas y prescriptivas para la mejora de la rentabilidad empresarial en el sector de la construcción.

2. REVISIÓN DE LITERATURA

La relación entre el capital de trabajo y la rentabilidad se encuentra estrechamente vinculada a la estrategia adoptada por la empresa (García-Teruel & Martínez-Solano, 2007; Nazir & Afza, 2009; Weinraub & Visscher, 1998). Cuando una empresa opta por una estrategia agresiva de gestión del capital de trabajo, esta tiende a minimizar la inversión al reducir los niveles de inventario y cuentas por cobrar. En consecuencia, se disminuyen los costos asociados al almacenamiento de inventario y a menores gastos en seguros, lo que incrementa la rentabilidad empresarial. Además, mantener el mínimo valor posible de las cuentas por cobrar puede aumentar la rentabilidad al permitir que los fondos no utilizados en estas áreas generen intereses bancarios o se inviertan en otras oportunidades. Sin embargo, la reducción drástica de inventario y cuentas por cobrar puede afectar el volumen de ventas. Asimismo, intentar extender los plazos de pago a los proveedores puede llevar a la pérdida de descuentos y, en consecuencia, impactar negativamente en la rentabilidad (Svensson, 1997). A pesar de ello, retrasar los pagos a los acreedores puede representar una fuente de financiamiento flexible y económica para la empresa (Deloof, 2003).

Por otro lado, se tiene la estrategia conservadora en cuanto al capital de trabajo, que implica un aumento en la inversión de este y aboga por niveles más altos de liquidez y activos circulantes. Este enfoque tiene como objetivo estimular las ventas y así incrementar tanto los niveles de inventario como las cuentas por cobrar con el fin de mejorar la rentabilidad. El aumento en inventarios puede prevenir interrupciones en la producción (García-Teruel & Martínez-Solano, 2007), reducir el riesgo de agotamiento de existencias (Deloof, 2003) y mitigar los costos de suministro y las fluctuaciones de precios (Blinder & Maccini, 1991). Además, aumentar el plazo de las cuentas por cobrar puede impulsar las ventas al permitir a los clientes disponer de mayor tiempo para pagar (Deloof & Jegers, 1996; Long et al., 1993), reducir la asimetría de información entre compradores y vendedores, y servir como una fuente de crédito económico para los clientes (Deloof, 2003; Petersen & Rajan, 1997).

Bajo este contexto, el crédito comercial puede ayudar a los clientes a diferenciar entre los productos (Deloof & Jegers, 1996; Shipley & Davies, 1991), puede funcionar como una reducción de precios efectiva (Brennan et al., 1988; Petersen & Rajan, 1997) y, así, fortalecer las relaciones a largo plazo entre proveedores y clientes (Wilner, 2000). Sin embargo, el aumento en la inversión de capital de trabajo conlleva un costo de oportunidad debido a la liquidez inmovilizada en inventarios y cuentas por cobrar, junto con el incremento en los costos de almacenamiento y seguros, lo que puede afectar negativamente la rentabilidad de la empresa (Deloof, 2003).

En resumen, en una estrategia agresiva de gestión del capital de trabajo, se predice una asociación negativa entre la liquidez, inventario, cuentas por cobrar y la rentabilidad, mientras que se espera una relación positiva entre las cuentas por pagar y la rentabilidad. Por otra parte, en una estrategia conservadora, se anticipa una relación positiva entre la liquidez, inventario, cuentas por cobrar y la rentabilidad, y una relación negativa entre las cuentas por pagar y la rentabilidad.

Sin embargo, la evidencia empírica de la relación entre el capital de trabajo y sus componentes y la rentabilidad es heterogénea. Por ejemplo, Raheman et al. (2010), Hayajneh y Yassine (2011) y Karaduman et al. (2011), al respaldar la estrategia agresiva de gestión del capital de trabajo, encontraron una relación negativa y significativa entre la liquidez del capital de trabajo y la rentabilidad. En contraste, Raheman y Nasr (2007), Mathuva (2015), Nobanee y Al Hajjar (2009) y Stephen y Elvis (2011), partidarios de una estrategia conservadora del capital de trabajo, reportaron una relación positiva y significativa.

De esta forma, la literatura actual sobre la relación entre los componentes del capital de trabajo y la rentabilidad arroja resultados contradictorios. Por ejemplo, en cuanto al inventario y las cuentas por cobrar, tanto Raheman y Nasr (2007) como Nobanee y Al Hajjar (2009) identificaron una relación positiva con la rentabilidad, en línea con una estrategia conservadora del capital de trabajo. Sin embargo, Deloof (2003) y Alipour (2011) reportaron una relación significativamente negativa entre el inventario, cuentas por cobrar y la rentabilidad, coherente con la estrategia agresiva del capital del trabajo.

Además, las investigaciones existentes también discrepan sobre la relación entre las cuentas por cobrar y la rentabilidad. Por ejemplo, Raheman y Nasr (2007), Lazaridis y Tryfonidis (2006), Alipour (2011) y Mathuva (2015) indicaron relaciones positivas y significativas entre cuentas por cobrar y rentabilidad, en concordancia con la estrategia agresiva. Contrariamente, Ramachandran y Janakiraman (2009), Nobanee y Al Hajjar (2009), Deloof (2003) y Karaduman et al. (2011) encontraron una relación negativa, consistente con la estrategia conservadora del capital de trabajo.

Dado esto, conviene examinar con más detalle algunos de los estudios sobre la temática. Así, tenemos el estudio de Owolabi y Obida (2012), quienes analizaron la gestión de la liquidez y la rentabilidad en una muestra de doce empresas manufactureras listadas en la bolsa de valores de Nigeria. Para ello, utilizaron datos secundarios obtenidos de los estados financieros publicados por estas empresas entre 2005 y 2009. Se aplicó un modelo de regresión en un análisis descriptivo para investigar la relación entre la gestión de la liquidez y la rentabilidad empresarial. Con respecto a la gestión de la liquidez, esta se evaluó mediante el periodo de cobro de deudores (PCD), periodo de pago a acreedores (PPC) y ciclo de conversión de efectivo (CCC). En cuanto a la rentabilidad, se utilizaron como variables dependientes el rendimiento de los activos (ROA), el rendimiento sobre el patrimonio (ROE) y el rendimiento de la inversión (ROI). Los resultados y conclusiones de la investigación indicaron que la mayoría de las empresas analizadas mantenían una relación entre el ROA, ROE, ROI y el PCD, PPC y CCC. Además, el estudio consideró que los factores que impactan la liquidez de una empresa son los siguientes: la naturaleza y el tamaño de la empresa, el ciclo de fabricación, las fluctuaciones del negocio, la política de producción, la rotación del capital de trabajo, las condiciones de crédito, las actividades de crecimiento y expansión, la eficiencia operativa y los cambios en los niveles de precios.

Tauringana y Afrifa (2013) evaluaron la relevancia de la gestión del capital de trabajo utilizando indicadores como el ciclo de conversión de efectivo y sus componentes: inventarios, cuentas por cobrar y cuentas por pagar, en relación con la rentabilidad de las pequeñas y medianas empresas (pymes) en el Reino Unido. La metodología empleada involucró análisis de regresión y datos de panel recopilados a través de una encuesta realizada a 133 pymes, considerando información financiera entre 2005 y 2009. Los resultados indicaron que la gestión de cuentas por pagar y cuentas por cobrar impacta la rentabilidad de las pymes, siendo la primera de mayor importancia en comparación con la segunda. Además, el estudio concluyó que la gestión de inventarios y el ciclo de conversión de efectivo no inciden significativamente en la rentabilidad de las pymes. De esta forma, esta investigación empírica ofrece una comprensión relativa sobre la influencia de la gestión del capital de trabajo y sus componentes en la rentabilidad empresarial. Como recomendación, se plantea que se debe investigar más a detalle qué componentes específicos de las cuentas por pagar y cuentas por cobrar ejercen un mayor impacto en la rentabilidad.

Después, Ding et al. (2013) realizaron un estudio de panel que abarcó más de 116 000 empresas chinas pertenecientes a diversos sectores durante el periodo comprendido entre 2000 y 2007. Su objetivo fue analizar la relación entre la gestión del capital de trabajo y el capital fijo. Los resultados de la investigación evidenciaron que un nivel elevado de inversión en el capital de trabajo conlleva una alta sensibilidad en los flujos de efectivo respecto al capital de trabajo, mientras que la inversión en activos fijos muestra una menor sensibilidad a estos flujos de caja. Asimismo, el estudio señaló que estas empresas enfrentan a menudo dificultades en la obtención de financiamiento externo para sus inversiones en activos fijos y, por ende, experimentan bajos flujos de caja. Bajo este contexto, pueden mitigar este problema mediante una gestión activa del capital de trabajo. Esta gestión puede aliviar los efectos del financiamiento en las inversiones de activos fijos. Además, los hallazgos indicaron que un nivel elevado de inversión en el capital de trabajo no necesariamente denota una mala eficiencia en la gestión del flujo de efectivo de la empresa.

Luego, el estudio realizado por Priya y Nimalathasan (2013) se enfocó en analizar la relación entre la gestión de la liquidez y la rentabilidad, tras evaluar su impacto en el crecimiento y la supervivencia de los negocios. En tal sentido, la capacidad de manejar el equilibrio entre ambas áreas es una preocupación destacada para los gestores financieros. El objetivo principal de esta investigación fue determinar cómo los cambios en los niveles de liquidez afectan la rentabilidad de las empresas manufactureras de Sri Lanka que cotizan en la bolsa durante el período entre 2008 y 2012 (Priya & Nimalathasan, 2013). Para este propósito, se aplicaron análisis de correlación y regresión. Los resultados mostraron que tanto el período de ventas de inventario (ISP) como la razón corriente (CR) estaban significativamente correlacionados con el rendimiento sobre el activo (ROA) y el índice de flujo de efectivo operativo (OCFR). Estos, a su vez, estaban relacionados con la importancia del retorno sobre el patrimonio. Las conclusiones principales del estudio destacaron una relación negativa entre la liquidez y la rentabilidad. Es decir, una disminución en la liquidez se asoció con un aumento en la rentabilidad, la cual resalta la importancia de establecer un equilibrio óptimo entre liquidez y rentabilidad, lo que plantea la necesidad de futuras investigaciones en este aspecto.

A su vez, Ben-Caleb et al. (2013) exploraron la aparente relación contradictoria entre la liquidez y los objetivos de rentabilidad en empresas, centrándose en el sector manufacturero nigeriano. Su hipótesis se focalizó en la falta de una relación entre la rentabilidad y la planificación de liquidez en las empresas manufactureras de Nigeria. Para este estudio cuantitativo, se seleccionó una muestra de treinta empresas que cotizan en la bolsa de Nigeria y se analizaron sus estados financieros desde el 2006 hasta el 2010. La variable dependiente fue el rendimiento sobre el capital invertido (ROCE), mientras que la variable independiente principal fue el ciclo de conversión de efectivo (CCC), utilizado como medida de liquidez para evaluar su impacto en el rendimiento del capital invertido. Además, se consideraron otros indicadores financieros como el coeficiente de solvencia (CR) y el coeficiente rápido (QR). Los resultados de sus modelos econométricos revelaron la inexistencia de una relación entre la rentabilidad y la planificación de la liquidez. Si bien la relación entre el ciclo de conversión de efectivo y el rendimiento del capital invertido mostró una tendencia positiva, esta relación fue estadísticamente no significativa. A modo de conclusión, se destacó que la gestión de la liquidez no puede ser subestimada en ninguna organización, ya que puede tener un impacto significativo en la competitividad de la empresa.

Por su parte, Ukaegbu (2014) analizó la gestión del capital de trabajo y su impacto en la rentabilidad en empresas manufactureras de Egipto, Kenia, Nigeria y Sudáfrica utilizando datos recopilados entre 2005 y 2009. Esta investigación adoptó un enfoque cuantitativo a través del análisis de regresión con las variables que se expondrán a continuación. La variable dependiente fue la rentabilidad, representada por el beneficio bruto operativo, y la variable independiente fue el capital de trabajo, que abarcó el tiempo en días de cuentas por pagar, el número de días de inventarios, el número de días de cuentas por cobrar y el ciclo de conversión de efectivo. Los hallazgos fundamentales revelaron una relación positiva entre la rentabilidad y el tamaño de las empresas, así como una asociación positiva entre la rentabilidad y la política de cuentas por pagar, específicamente en empresas egipcias, mientras que se observó el efecto contrario en los demás países estudiados. Además, a través de modelos de regresión múltiple, se estableció una relación positiva entre la rentabilidad empresarial y la rotación de inventario. Otro resultado destacado fue la tendencia de las grandes empresas a ser más rentables en comparación con las pequeñas, según los datos comparativos obtenidos en dicha investigación.

De otro lado, Enqvist et al. (2014) evaluaron el impacto de la gestión del capital de trabajo en la rentabilidad de empresas finlandesas cotizadas en bolsa durante un periodo de más de dieciocho años, considerando diferentes ciclos económicos. Para cumplir este propósito, aplicaron un modelo de regresión para establecer relaciones empíricas entre variables clave, como el rendimiento del capital invertido (ROA), el ciclo de conversión de efectivo (CCC), el periodo de cuentas por pagar (AP), el periodo de conversión de cuentas por cobrar (AR) y el periodo de conversión de inventarios (INV). Los resultados empíricos respaldaron la idea de que el ciclo económico influye en la relación entre la rentabilidad y la gestión del capital de trabajo (Enqvist et al., 2014).

En su análisis, Enqvist et al. (2014) destacaron la significativa importancia del CCC para la rentabilidad en entornos económicos desfavorables. En los modelos estadísticos, se observó una relación negativa y estadísticamente significativa entre el CCC y el ROA, así como entre el CCC y los beneficios brutos de operaciones. Este hallazgo sugiere que las empresas pueden mejorar su rentabilidad optimizando la eficiencia del capital de trabajo, es decir, reduciendo el CCC. Además, se identificó una relación negativa y estadísticamente significativa entre el periodo de conversión de inventarios (INV) y la rentabilidad corporativa (ROA). Por tanto, se concluyó que las empresas buscan alcanzar niveles óptimos de capital de trabajo postergando los pagos de facturas y agilizando la rotación de inventarios para acelerar el cobro de cuentas por cobrar (Enqvist et al., 2014).

Además, Mathuva (2015) investigó la influencia de los componentes del capital de trabajo en la rentabilidad de las empresas cotizadas en la Bolsa de Valores de Kenia durante el periodo comprendido entre 1993 y 2008. Para dicho propósito, utilizó una muestra de treinta empresas y modelos de regresión, en la que se identificaron relaciones significativas entre los componentes del capital de trabajo y la rentabilidad empresarial. Su estudio reveló una relación negativa entre el periodo de cobro de cuentas (ACP) y la rentabilidad. Entonces, se indicó que una mejora en la rentabilidad empresarial está asociada con una mayor eficiencia en la recuperación de cuentas por cobrar en menos tiempo. Además, se encontró una relación positiva entre el periodo de conversión de inventario y la rentabilidad, así como una relación positiva y significativa entre el periodo de pago y la rentabilidad. Como conclusión, la investigación sugiere que, para crear valor para los accionistas, las empresas deben reducir el periodo de cuentas por cobrar, aumentar sus niveles de inventario a niveles óptimos y lograr una gestión eficiente del ciclo de conversión de efectivo para mantener ventajas competitivas sostenibles.

Asimismo, Pais y Gama (2015) llevaron a cabo una evaluación empírica sobre los efectos de la gestión del capital de trabajo en la rentabilidad de las pymes en Portugal. Para ello, utilizaron una metodología de datos de panel que abarcaba una muestra de 6063 pymes durante el periodo 2002-2009. En su estudio, la variable dependiente fue el rendimiento sobre el activo total (ROA), mientras que las variables independientes se dividieron en dos grupos: el primero relacionado con la gestión del capital de trabajo y el segundo que incluía variables de control. Las variables independientes asociadas a la gestión del capital de trabajo son las siguientes: número de días de cuentas por cobrar (IA), el periodo de cuentas por pagar (AP), el tiempo de inventario (INV) y el ciclo de conversión de efectivo (CCC). Las variables de control abarcaron el tamaño de la empresa, ratios y activos circulantes, así como una variable ambiental como el producto interno bruto (PIB). Los resultados principales de la investigación indicaron una relación negativa entre la rentabilidad y las variables INV y CCC. Sin embargo, los hallazgos no confirmaron el efecto negativo que podría tener sobre la rentabilidad de las empresas la decisión de ofrecer a los clientes condiciones de pago más amplias.

3. METODOLOGÍA

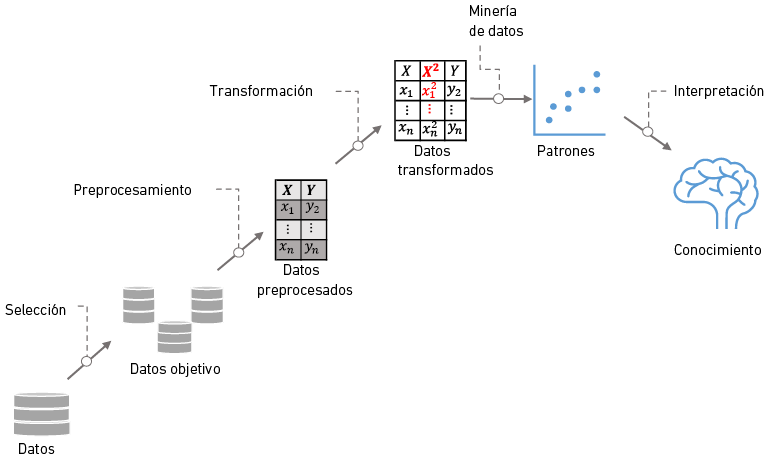

El presente trabajo emplea la metodología de descubrimiento de conocimiento en bases de datos (del inglés knowledge discovery database, KDD), introducida por Frawley et al. (1992). Esta metodología destaca que el objetivo principal de un proyecto de datos es la obtención de conocimiento que, de otra manera, permanecería latente en las bases de datos (Fayyad, 1996a, 1996b). KDD representa el proceso no trivial de identificar patrones en los datos que sean válidos, potencialmente útiles y, en última instancia, interpretables. Durante este proceso, se identifican las etapas y los hitos de la minería de datos, siguiendo un flujo de trabajo secuencial, tal y como se observa en la Figura 1. Para este objetivo, se presupone que la definición del problema y la adquisición de datos se han abordado antes de iniciar el macroproceso.

Figura 1

Diagrama de la metodología de descubrimiento de conocimiento en bases de datos

3.1. Selección de datos

Para el proceso de selección de datos, se accedió al servicio web de Economatica, una plataforma de análisis de mercados que se actualiza constantemente con los datos más recientes del mercado financiero. Esta plataforma permitió la descarga de un informe personalizado (véase la Tabla 1), que incluye 𝑝 = 17 empresas, 𝑘 = 18 indicadores y abarca 113 trimestres, desde el Q1 de 1994 hasta el Q1 de 2022. Sin embargo, debido a la inestabilidad económica irregular experimentada después del 2020, el último trimestre considerado es el Q4 del 2020, lo que reduce el número de observaciones a 108. Por lo tanto, el conjunto de datos objetivo se presenta en formato tabular, con 108 filas y 306 columnas, en el que cada fila representa un trimestre distinto. Es importante resaltar que la unidad de medida de los indicadores obtenidos es miles de pesos chilenos, excepto en los casos en los que se indica otra forma de medida.

Tabla 1

Reporte de indicadores de las empresas por trimestre

|

Trimestre |

Activos de la empresa 1 |

Activos de la empresa 2 |

… |

Inventarios de la empresa 16 |

Inventarios de la empresa 17 |

|

Q1 1994 |

NA |

124 |

… |

NA |

321 |

|

Q1 1994 |

NA |

645 |

… |

NA |

537 |

|

⋮ |

⋮ |

⋮ |

⋮ |

⋮ |

⋮ |

|

Q4 2020 |

213 |

655 |

… |

246 |

NA |

|

Q4 2020 |

213 |

624 |

… |

NA |

NA |

Nota. Los datos proceden de Reporte de indicadores de las empresas por trimestre, por Economatica, 2022 (https://www.economatica.com/data-feed).

3.2. Preprocesamiento

El conjunto de datos objetivo adopta una estructura de tipo wide o ancha, que es caracterizada por tener más columnas que filas, y en el que las columnas se representan como indicador-empresa, lo que resulta en la presencia de numerosos valores faltantes o NA. Con el propósito de simplificar la modelización de los datos tabulares, se aplicó el enfoque tidy u ordenamiento de datos (Wickham & Grolemund, 2016), el cual consiste en representar cada observación como una fila y cada variable como una columna (véase la Tabla 2). De esta manera, el conjunto de datos ordenado comprende 𝑘 + 1 = 19 columnas o variables y 𝑝 × 108 = 1836 observaciones o filas, en el que cada fila corresponde a un trimestre de una empresa específica.

En este contexto, la utilidad de adoptar una representación tidy se hace evidente al comparar la Tabla 1 con la Tabla 2, ya que revela un patrón de valores faltantes: cuando falta un valor, todos los indicadores de la fila están ausentes debido a que la i-ésima empresa no operó durante el trimestre observado, con 𝑖 = 1, …, 𝑝. Por lo tanto, los valores faltantes se agrupan bajo la categoría de missing at random (Van Buuren, 2018), lo que significa que faltan de manera aleatoria y la probabilidad de ausencia está vinculada con alguna variable del conjunto, en este caso el trimestre y la empresa. En consecuencia, resulta seguro y beneficioso excluir las filas que presentan valores faltantes para todos los indicadores. De esta forma, se reduce el tamaño del conjunto de datos a 458 observaciones y 19 variables (18 indicadores numéricos y el nombre de la empresa), con un total de 8702 valores. Según McDonald (2009), el tamaño muestral es adecuado, dado que las observaciones superan en más de veinte veces la cantidad de variables predictoras.

Tabla 2

Reporte de indicadores de las empresas por trimestre con formato tidy

|

Trimestre |

Empresa |

Activos |

… |

Cuentas por cobrar |

Inventarios |

|

Q1 1994 |

1 |

NA |

… |

NA |

NA |

|

Q1 1994 |

2 |

124 |

… |

23 |

55 |

|

⋮ |

⋮ |

⋮ |

⋮ |

⋮ |

⋮ |

|

Q4 2020 |

16 |

NA |

… |

121 |

265 |

|

Q4 2020 |

17 |

NA |

… |

NA |

NA |

Nota. Los datos proceden de Reporte de indicadores de las empresas por trimestre, por Economatica, 2022 (https://www.economatica.com/data-feed).

3.3. Transformación

Con el propósito de mejorar el ajuste de los modelos, se generaron transformaciones en los predictores para aumentar la proporción de varianza explicada. Estas transformaciones se dividieron en dos categorías: teóricas y matemáticas. Las primeras implican la creación de variables utilizadas en la literatura econométrica para explicar la rentabilidad de las empresas, las cuales son la rotación de activo total (ventas/activos totales), rotación de inventario (costo de ventas/inventario promedio), rotación de activo fijo (ventas/activo fijo), liquidez (activo corriente/pasivo corriente), rotación de cuentas por cobrar (ventas anuales/cuentas por cobrar promedio), periodo promedio de cobranza (360/rotación de cuentas por cobrar), etcétera. Por otro lado, las transformaciones matemáticas aplican funciones matemáticas a variables numéricas, como elevar al cuadrado, logaritmo, media móvil, transformación de Box-Cox (Box & Cox, 1964), splines polinómicos (Eilers & Marx, 2010), discretización, normalización al intervalo [0,1], entre otras.

Como modelo de referencia, se utilizó la modelización de Vásquez y Larre (2021) de variables cuantitativas, la cual se basa en una muestra de 82 empresas chilenas de sectores no financieros, con datos también extraídos de la web de Economatica. Este modelo se construye sobre las siguientes variables: endeudamiento de corto plazo, tamaño de la empresa, tangibilidad de los activos, oportunidades de crecimiento, precio de mercado sobre el valor libro de la acción, margen bruto o de explotación, margen antes de intereses e impuestos, ciclo de caja o conversión del efectivo y capital de trabajo neto. Además, se incorporó el capital de trabajo elevado al cuadrado (Baños-Caballero et al., 2012).

3.4. Análisis de datos

Para cada trimestre de operación, se utilizaron tres modelos de regresión lineal: (i) de efectos fijos, (ii) de interceptos aleatorios y (iii) con interceptos y tendencia aleatoria. Estos modelos son entrenados utilizando todos los datos no nulos y, luego, se lleva a cabo un análisis de los residuos. El diagnóstico basado en los residuos puede revelar un ajuste inadecuado si se violan los supuestos de normalidad, homocedasticidad, independencia, no multicolinealidad, presencia de valores atípicos y linealidad con los predictores. En caso de que estos supuestos no se cumplan, se reconsidera la modelización, centrándose en la exploración de nuevas variables predictoras. Finalmente, una vez que se satisfacen todos los supuestos, se obtiene un modelo adecuado y bien ajustado con coeficientes o efectos que pueden ser analizados. De este modo, se podrá determinar si existe un efecto de la estrategia de capital de trabajo sobre la rentabilidad y, en caso exista tal efecto, se obtendrá cuál es su magnitud.

4. RESULTADOS Y DISCUSIONES

Las estadísticas descriptivas de las variables utilizadas en el estudio se muestran en la Tabla 3. Estos datos estadísticos provienen de un periodo de 26 años y 17 empresas chilenas del rubro construcción, de lo que se registró un total de 444 observaciones trimestrales no nulas. Asimismo, en la Tabla 3, se observa una diferencia de magnitudes notable entre las del ciclo operativo y tamaño de la empresa con las demás variables-ratios. Esta disparidad de magnitudes puede ocasionar problemas computacionales en la optimización numérica realizada por los modelos de efectos mixtos. Por esta razón, las variables ciclo operativo y tamaño de la empresa se escalan entre 0 y 1 mediante una normalización por mínimo y máximo. Es importante destacar que la variable margen bruto adopta como valor máximo la unidad, lo que sugiere que algunas empresas no declararon sus costos operacionales en ciertos trimestres. Este descubrimiento justifica la inclusión de los predictores empresa y trimestre como efectos aleatorios, con el objetivo de considerar las variaciones anómalas del margen bruto específicas de cada empresa.

Tabla 3

Estadísticas descriptivas del conjunto de datos objetivo

|

Variable |

Media |

Desviación estándar |

Mínimo |

Máximo |

|

Ciclo operativo |

194,95 |

224,61 |

0,00 |

1282,87 |

|

Capital de trabajo neto |

0,10 |

0,21 |

-0,84 |

0,99 |

|

Endeudamiento de corto plazo |

0,32 |

0,18 |

0,00 |

0,86 |

|

Margen bruto |

0,23 |

0,23 |

-0,11 |

1,00 |

|

Oportunidades de crecimiento |

0,14 |

0,69 |

-1,26 |

7,13 |

|

Precio de la acción por volumen |

0,88 |

0,92 |

0,00 |

4,20 |

|

Tamaño de la empresa |

19,28 |

1,14 |

12,61 |

20,81 |

|

Tangibilidad de los activos |

0,15 |

0,24 |

0,00 |

0,97 |

Adicionalmente, se incorpora el predictor capital de trabajo neto cuadrático en los modelos de efectos fijos y mixtos, y se reconoce la posibilidad de un efecto negativo del capital de trabajo que depende de la estrategia que se utilice (agresiva o pasiva). Con respecto a la correlación entre los predictores del margen bruto, como se muestra en la Figura 2, se observa que no existe una correlación lineal fuerte (|𝜌| ≥ 0.8) entre ningún par de variables. Esta observación indica que no hay un riesgo significativo de multicolinealidad en los modelos de regresión.

Figura 2

Matriz de correlación de todas las variables consideradas en esta investigación

|

endeudamiento_cp |

1 |

||||||||

|

tamano_empresa |

0,49 |

1 |

|||||||

|

tangibilidad_act |

-0,07 |

-0,08 |

1 |

||||||

|

oportunidades_crec |

-0,05 |

-0,01 |

0,11 |

1 |

|||||

|

p_vl |

0,39 |

0,16 |

0 |

-0,03 |

1 |

||||

|

ciclo_operativo |

0,6 |

0,32 |

-0,23 |

-0,05 |

0,2 |

1 |

|||

|

CT_neto |

-0,29 |

-0,41 |

-0,22 |

0,04 |

0,24 |

-0,1 |

1 |

||

|

CT_neto_2 |

-0,23 |

-0,36 |

-0,09 |

0,04 |

0,06 |

-0,15 |

0,71 |

1 |

|

|

margen_bruto |

-0,21 |

-0,16 |

0,33 |

0,09 |

-0,31 |

-0,12 |

-0,12 |

0,3 |

1 |

|

endeudamiento_cp |

tamano_empresa |

tangibilidad_act |

oportunidades_crec |

p_vl |

ciclo_operativo |

CT_neto |

CT_neto_2 |

margen_bruto |

|

Los resultados del modelo de efectos fijos (modelo 1) se presentan en la Tabla 4. Se destaca que el estadístico 𝐹 del modelo 1 muestra una significativa diferencia respecto al modelo nulo. Sin embargo, los residuos no son independientes de las covariables. Es notable que seis de los ocho coeficientes de los predictores son significativamente diferentes de cero en el modelo lineal, para un nivel de significancia del 5 %. No obstante, los residuos del modelo de efectos fijos no se ajustan a una distribución aproximadamente normal.

Tabla 4

Resultados del modelo de efectos fijos (modelo 1)

|

Variable dependiente: margen bruto |

Modelo 1: efectos fijos |

|

Intercepto |

0,35*** |

|

Endeudamiento de corto plazo |

-0,28*** |

|

Tamaño de la empresa |

0,08 |

|

Tangibilidad de los activos |

0,26*** |

|

Oportunidades de crecimiento |

0,02 |

|

Precio de la acción sobre el volumen de acciones |

-0,04*** |

|

Ciclo operativo |

0,22*** |

|

Capital de trabajo neto |

-0,66*** |

|

Capital de trabajo neto cuadrático |

1,04*** |

|

R2 |

0,46 |

|

R2adj |

0,45 |

|

Estadístico F |

46,34*** |

|

Breusch-Pagan |

159,78*** |

Nota. *** denota significativo al 1 %.

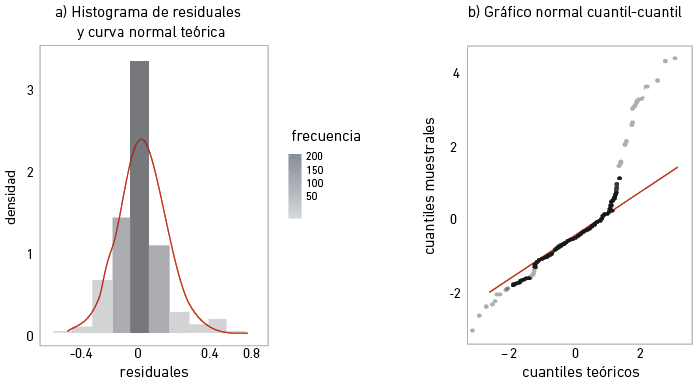

La Figura 3a ilustra cómo la distribución de los residuos presenta una cola derecha más pronunciada que la distribución normal, mientras que en la Figura 3b se muestra las discrepancias de los residuos respecto a la distribución normal. La infracción del supuesto de normalidad en los residuos impacta en la estimación del error estándar de los coeficientes de regresión y, por ende, en los valores 𝑝 relacionados con estos coeficientes. Como resultado, las pruebas de significancia del modelo de efectos fijos carecen de fiabilidad. Para contrastar los gráficos con pruebas estadísticas de normalidad, se realizaron las pruebas de Shapiro-Wilk y Kolmogorov-Smirnov. Ambas pruebas arrojaron resultados que indican una incompatibilidad entre la distribución de los residuos y la distribución normal.

Figura 3

Análisis de la normalidad de los residuales obtenidos mediante el modelo de efectos fijos (modelo 1)

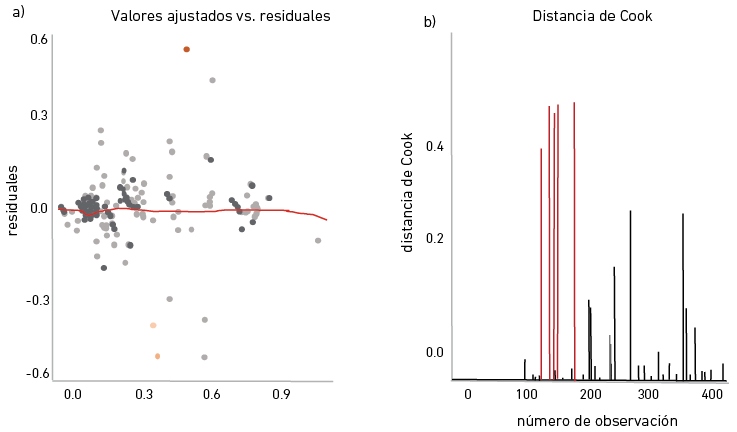

Paralelamente, se evaluó la influencia de valores atípicos mediante los gráficos de escala-ubicación de los residuos (véase la Figura 3a) y de residuales versus leverage (véase la Figura 3b). Ambos gráficos revelan que el modelo de efectos fijos no logra capturar toda la información de la variable dependiente, y señalan la presencia de una observación influyente, cuya distancia Cook se aproxima a 0,5. La observación influyente corresponde al cuarto trimestre del 2019 de la empresa Inmobiliaria Apoquindo S. A. En este periodo, la empresa reportó su mayor endeudamiento de corto plazo. Además, la empresa no proporcionó información sobre sus activos tangibles, lo que implica que el capital de trabajo para todos esos periodos era negativo. Además, los costos de ventas de la empresa son equivalentes a cero. En síntesis, la empresa no declaró costos de ventas ni activos tangibles para el periodo de estudio.

La remoción de la observación influyente del conjunto de datos se justifica, pero no mejora los resultados del modelo de efectos fijos. Los residuos continúan sin seguir una distribución normal ni son independientes de las covariables. Aunque se observa un ajuste ligeramente mejorado que el actual, sigue siendo insatisfactorio. Además, los modelos de efectos mixtos son más adecuados, ya que consideran las variaciones aleatorias entre empresas, lo que permite estimar con mayor confiabilidad los efectos de las covariables en el margen bruto.

En la Tabla 5 se contrasta el modelo mixto con interceptos aleatorios (modelo 2), que explica el 91 % de la varianza de la variable objetivo, con el modelo mixto de interceptos y pendientes aleatorias (modelo 3), que explica el 97 % de la varianza de la variable objetivo. Ambos modelos redujeron la cantidad de coeficientes de covariables significativamente distintos de cero, de seis (modelo de efectos fijos) a las mismas tres. Es importante destacar la diferencia de signo del endeudamiento de corto plazo: el modelo 3 lo estima como un efecto positivo sobre el margen bruto, mientras que el modelo 2 le asigna un efecto negativo.

Tabla 5

Resultados del modelo de efectos mixtos (modelos 2 y 3)

|

Variable dependiente: margen bruto |

Modelo 2 |

Modelo 3 |

|

Intercepto |

0,31853*** |

0,32157*** |

|

Endeudamiento de corto plazo |

-0,21905* |

0,34465*** |

|

Tamaño de la empresa |

-0,00390 |

0,07510 |

|

Tangibilidad de los activos |

0,17427 |

0,12618 |

|

Oportunidades de crecimiento |

0,00553 |

0,00341 |

|

Precio de la acción sobre el volumen |

0,00602 |

0,00493 |

|

Ciclo operativo |

0,08359 |

0,09928 |

|

Capital de trabajo neto |

-0,14443* |

-0,22001** |

|

Capital de trabajo neto cuadrático |

0,29669*** |

0,21527** |

|

R2adj |

0,9072 |

0,9668 |

Nota. ***, ** y * denotan significativo al 1 %, 5 % y 10 %, respectivamente.

Ambos modelos sugieren que el efecto del capital de trabajo neto, en su forma natural y cuadrática, es significativamente distinto de cero para un nivel de significancia del 5 %. Por el tamaño de los efectos, el modelo 2 estima que el capital de trabajo neto contribuye a mejorar el margen bruto cuando es mayor que 0,49, mientras que el modelo 3 lo estima para valores superiores a 1,02. Esto último no es factible, ya que el capital de trabajo neto es el cociente entre el capital de trabajo y los activos totales, teniendo una cota superior de 1. Entonces, se optó por seleccionar el modelo 2 sobre el modelo 1 debido a su mejor ajuste y su capacidad para prescindir del supuesto de normalidad en los residuos. Además, se eligió el modelo 2 sobre el modelo 3, a pesar de que este último tiene un ajuste superior, debido a que estima un par de valores no factibles para los efectos del capital de trabajo neto y el capital de trabajo neto cuadrático.

Al analizar los residuales del modelo 2 (véase la Figura 4a), se concluye que estos no son homocedásticos. Sin embargo, ya no se observan patrones no lineales en los residuales, como se mostró en el modelo 1 (véase la Figura 3). Además, seis de las observaciones con residuales más alejados de su distribución coinciden con las observaciones influyentes de la Figura 4b, cuya distancia de Cook es mayor que 0,4. Estas observaciones provienen de la empresa Inmobiliaria Sixterra S. A., cuyo margen bruto alcanza dos veces el valor máximo (1) y ha empleado estrategias agresivas de gestión del capital de trabajo, con bajo endeudamiento y alto activo circulante. Debido a lo antes expuesto, solo son susceptibles de remoción las observaciones con margen bruto igual a 1.

Figura 4

Residuales obtenidos mediante el modelo de efectos mixtos (modelo 2)

Después de eliminar las dos observaciones influyentes mencionadas, el modelo 4 logra una mejora en la bondad del ajuste, como se muestra en la Tabla 6, lo que mantiene los coeficientes de regresión casi invariables y sin perturbar la heterocedasticidad de los residuos. Además, el modelo 4 estima que la contribución del capital de trabajo neto al margen bruto comienza a ser positiva cuando el capital de trabajo representa el 42 % de los activos totales. Como etapa final de la modelización, se incorporan las variables PIB y PIB con un rezago de 1 año debido a la correlación existente entre el producto interno bruto (PIB) de Chile y el sector de la construcción. Sin embargo, ninguna de las dos variables mostró un efecto significativo en el modelo 4 ni mejoró el coeficiente de determinación. Por lo tanto, las variables del PIB no fueron incluidas en el modelo final.

Tabla 6

Resultados del modelo lineal mixto sin observaciones influyentes (modelos 4)

|

Variable dependiente: margen bruto |

Modelo 4 Interceptos aleatorios por empresa sin observaciones influyentes |

|

Intercepto |

0,30681 *** |

|

Endeudamiento de corto plazo |

-0,20493** |

|

Tamaño de la empresa |

-0,00990 |

|

Tangibilidad de los activos |

0,17094 |

|

Oportunidades de crecimiento |

0,00647 |

|

Precio de la acción sobre el volumen de acciones |

0,00516 |

|

Ciclo operativo |

0,07898 |

|

Capital de trabajo neto |

-0,12963* |

|

Capital de trabajo neto cuadrático |

0,31040*** |

|

R2GLMM |

0,9202 |

Nota. ***, ** y * denotan significativo al 1 %, 5 % y 10 %, respectivamente.

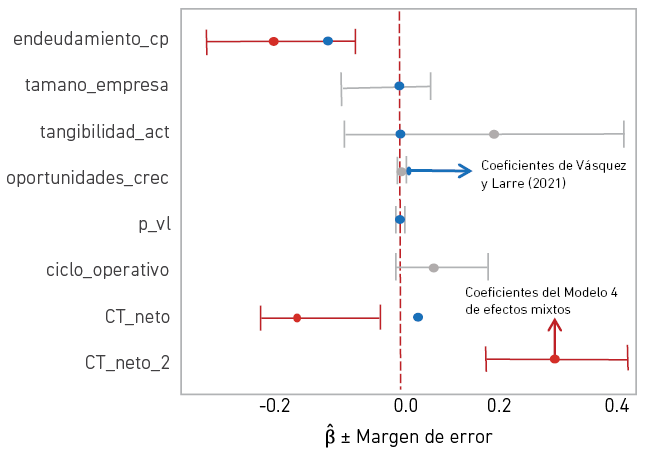

Finalmente, la Figura 5 presenta los efectos de las covariables sobre el margen bruto, con un intervalo de confianza del 95 %. Se observa que el intervalo correspondiente a la tangibilidad de los activos es considerablemente amplio, lo que refleja la incertidumbre en torno al efecto de esta variable, la cual está estrechamente relacionada con el capital de trabajo, aunque no están fuertemente correlacionadas entre sí. Además, el modelo para el margen bruto, según lo reportado por Vásquez y Larre (2021), no identifica un efecto significativo de la tangibilidad de los activos sobre la variable respuesta.

Figura 5

Comparación con el modelo de Vásquez y Larre (2021) referente a los efectos sobre el margen bruto a un intervalo de confianza de 95 %

5. CONCLUSIONES

El propósito principal de la presente investigación fue alcanzado mediante el uso de métodos de modelos lineales con efectos fijos y aleatorios, cuya hipótesis planteó una relación no lineal entre el capital de trabajo neto y el margen bruto, confirmada para el caso cuadrático. Para valores bajos del capital de trabajo, el coeficiente lineal domina la relación. Se resaltan los predictores cuyos efectos son significativamente distintos de cero: endeudamiento a corto plazo, capital de trabajo neto y capital de trabajo neto cuadrático.

La modelización de una tendencia temporal como efecto sobre el margen mejoró el coeficiente de determinación hasta 0,96, aunque resultó en un modelo no factible. Los modelos de regresión lineal entrenados incluyeron efectos fijos, efectos aleatorios y un modelo con pendientes y efectos aleatorios, priorizando la interpretabilidad sobre el poder predictivo debido al objetivo del estudio. El modelo de efectos aleatorios fue identificado como el mejor, ya que tenía el coeficiente de determinación más alto. Los intentos de incluir variables temporales como el PIB no mejoraron la bondad de ajuste ni encontraron significancia estadística.

En cuanto al efecto estimado del capital de trabajo sobre la rentabilidad de las empresas constructoras chilenas, se encontró una relación no lineal explicada mediante términos cuadráticos. Se recomienda que las pymes y microempresas incipientes consideren el plazo de las obligaciones por deuda, con una sugerencia de que el plazo sea superior a un año para permitir el funcionamiento durante el periodo corriente. Además, se propone un estudio de la tasa de interés de la deuda a largo plazo para dar continuidad al presente trabajo.

Créditos de autoría

Danilo Bernabé Sepúlveda Mellado: conceptualización, metodología, análisis de datos, investigación, recursos, redacción y preparación del primer borrador.

Diabb Zegpi Delgado: metodología, software, validación, análisis de datos, redacción y preparación del primer borrador.

Luis Alberto Benites Gutiérrez: investigación, metodología, curación de datos

Elder Marino Mendoza Orbegoso: investigación, metodología, redacción, revisión y edición.

REFERENCIAS

Abor, J., & Quartey, P. (2010). Issues in SME development in Ghana and South Africa. International Research Journal of Finance and Economics, (39), 218-228. https://www.researchgate.net/publication/285704505_Issues_in_SME_development_in_Ghana_and_South_Africa

Alipour, M. (2011). Working capital management and corporate profitability: evidence from Iran. World Applied Sciences Journal, 12(9), 1093-1099. https://www.researchgate.net/publication/255731662_Working_Capital_Management_and_Corporate_Profitability_Evidence_from_Iran

Arinaitwe, S. K. (2006). Factors constraining the growth and survival of small scale businesses. A developing countries analysis. Journal of American Academy of Business, 8(2), 167-178. https://www.scirp.org/reference/referencespapers?referenceid=3322390

Baños-Caballero, S., García-Teruel, P. J., & Martínez-Solano, P. (2012). How does working capital management affect the profitability of Spanish SMEs? Small Business Economics, 39(2), 517-529. https://doi.org/10.1007/s11187-011-9317-8

Ben-Caleb, E., Olubukunola, U., & Uwuigbe, U. (2013). Liquidity management and profitability of manufacturing companies in Nigeria. IOSR Journal of Business and Management, 9(1), 13-21. https://doi.org/10.9790/487X-0911321

Berisha-Namani, M. (2009). The role of information technology in small and medium sized enterprises in Kosova. https://www.semanticscholar.org/paper/The-Role-of-Information-Technology-in-Small-and-in-Berisha-Namani/244b773e91e14d00d8eef3742ebfde4c10712980

Blinder, A. S., & Maccini, L. J. (1991). Taking stock: A critical assessment of recent research on inventories. Journal of Economic Perspectives, 5(1), 73-96. https://doi.org/10.1257/jep.5.1.73

Box, G. E., & Cox, D. R. (1964). An analysis of transformations. Journal of the Royal Statistical Society: Series B (Methodological), 26(2), 211-243. https://doi.org/10.1111/j.2517-6161.1964.tb00553.x

Brennan, M. J., Maksimovics, V., & Zechner, J. (1988). Vendor financing. The Journal of Finance, 43(5), 1127-1141. https://doi.org/10.1111/j.1540-6261.1988.tb03960.x

Deloof, M. (2003). Does working capital management affect profitability of Belgian firms? Journal of Business Finance & Accounting, 30(4), 573-588. https://doi.org/10.1111/1468-5957.00008

Deloof, M., & Jegers, M. (1996). Trade credit, product quality, and intragroup trade: Some European evidence. Financial Management, 25(3), 33-43. https://www.jstor.org/stable/3665806

Ding, S., Guariglia, A., & Knight, J. (2013). Investment and financing constraints in China: does working capital management make a difference? Journal of Banking & Finance, 37(5), 1490-1507. https://doi.org/10.1016/j.jbankfin.2012.03.025

Economatica (2022). Reporte de indicadores de las empresas por trimestre. https://www.economatica.com/data-feed/

Eilers, P. H., & Marx, B. D. (2010). Splines, knots, and penalties. Wiley Interdisciplinary Reviews: Computational Statistics, 2(6), 637-653. https://doi.org/10.1002/wics.125

Enqvist, J., Graham, M., & Nikkinen, J. (2014). The impact of working capital management on firm profitability in different business cycles: Evidence from Finland. Research in International Business and Finance, (32), 36-49. https://doi.org/10.1016/j.ribaf.2014.03.005

Fayyad, U., Piatetsky-Shapiro, G., & Smyth, P. (1996a). From data mining to knowledge discovery in databases. AI Magazine, 17(3), 37-37. https://onlinelibrary.wiley.com/doi/abs/10.1609/aimag.v17i3.1230

Fayyad, U. M., Piatetsky-Shapiro, G., & Smyth, P. (1996b). Knowledge discovery and data mining: Towards a unifying framework. En E. Simoudis, J. Han & U. Fayyad (Eds.), Proceedings of the Second International Conference on Knowledge Discovery and Data Mining (pp. 82-88). AAAI Press. https://dl.acm.org/doi/10.5555/3001460.3001477

Frawley, W. J., Piatetsky-Shapiro, G., & Matheus, C. J. (1992). Knowledge discovery in databases: An overview. AI Magazine, 13(3), 57-70. https://doi.org/10.1007/978-3-662-04599-2_2

García-Teruel, P. J., & Martínez-Solano, P. (2007). Effects of working capital management on SME profitability. International Journal of Managerial Finance, 3(2), 164-177. https://doi.org/10.1108/17439130710738718

Gavin, C. (1993). The state of British enterprise: Growth, innovation and competitive advantage in small and medium sized firms. International Journal of Industrial Organization, 11(1), 147-150. https://doi.org/10.1016/0167-7187(93)90042-b

Gockel, A. F., & Akoena, S. K. (2002). Financial intermediation for the poor. Credit demand by micro small and medium scale enterprises in Ghana: A further assignment for financial sector policy?. International Labour Organization. https://www.ilo.org/publications/financial-intermediation-poor-credit-demand-micro-small-and-medium-scale

Hayajneh, O. S., & Yassine, F. L. A. (2011). The impact of working capital efficiency on profitability–an empirical analysis on Jordanian manufacturing firms. International Research Journal of Finance and Economics, 66(2011), 67-69. https://doi.org/10.34218/IJM.11.7.2020.134

Karaduman, H. A., Akbas, H. E., Caliskan, A. O., & Durer, S. (2011). The relationship between working capital management and profitability: evidence from an emerging market. International Research Journal of Finance and Economics, 62(6), 61-67.

Lazaridis, I., & Tryfonidis, D. (2006). Relationship between working capital management and profitability of listed companies in the Athens stock exchange. Journal of Financial Management and Analysis, 19(1). https://www.researchgate.net/publication/256069194_Relationship_Between_Working_Capital_Management_and_Profitability_of_Listed_Companies_in_the_Athens_Stock_Exchange

Long, M. S., Malitz, I. B., & Ravid, S. A. (1993). Trade credit, quality guarantees, and product marketability. Financial Management, 22(4), 117-127. https://www.jstor.org/stable/3665582

Mathuva, D. (2015). The influence of working capital management components on corporate profitability. Research Journal of Business Management, 4(1), 1-11. http://hdl.handle.net/11071/3382

McDonald, J. H. (2009). Handbook of biological statistics. Sparky House Publishing.

Nazir, M. S., & Afza, T. (2009). Impact of aggressive working capital management policy on firms’ profitability. IUP Journal of Applied Finance, 15(8). https://www.researchgate.net/publication/228320063_Impact_of_Aggressive_Working_Capital_Management_Policy_on_Firms’_Profitability

Nobanee, H., & Al Hajjar, M. (2009). A note on working capital management and corporate profitability of Japanese firms. SSRN. https://doi.org/10.2139/ssrn.1433243

Okpara, J. O., & Wynn, P. (2007). Determinants of small business growth constraints in a sub-Saharan African economy. SAM Advanced Management Journal, 72(2), 24. https://go.gale.com/ps/i.do?id=GALE%7CA166537560&sid=googleScholar&v=2.1&it=r&linkaccess=abs&issn=07497075&p=AONE&sw=w&userGroupName=anon%7Ea2edcf8d&aty=open-web-entry

Owolabi, S. A., & Obida, S. S. (2012). Liquidity management and corporate profitability: Case study of selected manufacturing companies listed on the Nigerian stock exchange. Business Management Dynamics, 2(2), 10-25. https://www.semanticscholar.org/paper/Liquidity-Management-and-Corporate-Profitability%3A-Small/87423fdd72c1275c7caea1d50c830209909226c5

Padachi, K. (2006). Trends in working capital management and its impact on firms’ performance: an analysis of Mauritian small manufacturing firms. International Review of Business Research papers, 2(2), 45-58. https://www.semanticscholar.org/paper/TRENDS-IN-WORKING-CAPITAL-MANAGEMENT-AND-ITS-IMPACT-Padachi/242f9290635ce167d15f1b5ca20f3e3b44f6d7b8

Pais, M. A., & Gama, P. M. (2015). Working capital management and SMEs profitability: Portuguese evidence. International Journal of Managerial Finance, 11(3), 341-358. https://doi.org/10.1108/ijmf-11-2014-0170

Pansiri, J., & Temtime, Z. T. (2008). Assessing managerial skills in SMEs for capacity building. Journal of Management Development, 27(2), 251-260. https://doi.org/10.1108/02621710810849362

Petersen, M. A., & Rajan, R. G. (1997). Trade credit: theories and evidence. The Review of Financial Studies, 10(3), 661-691. https://doi.org/10.1093/rfs/10.3.661

Priya, K., & Nimalathasan, B. (2013). Liquidity management and profitability: A case study of listed manufacturing companies in Sri Lanka. International Journal of Technological Exploration and Learning, 2(4), 161-165. https://www.researchgate.net/publication/255910992_Liquidity_Management_and_Profitability_A_Case_Study_of_Listed_Manufacturing_Companies_in_Sri_Lanka

Raheman, A., & Nasr, M. (2007). Working capital management and profitability - Case of Pakistani firms. International Review of Business Research Papers, 3(1), 279-300. https://www.researchgate.net/publication/228727444_Working_capital_management_and_profitability-case_of_Pakistani_Firms

Raheman, A., Afza, T., Qayyum, A., & Bodla, M. A. (2010). Working capital management and corporate performance of manufacturing sector in Pakistan. International Research Journal of Finance and Economics, 47(1), 156-169. https://www.researchgate.net/publication/50341524_Working_Capital_Management_and_Corporate_Performance_of_Manufacturing_Sector_in_Pakistan

Ramachandran, A., & Janakiraman, M. (2009). The relationship between working capital management efficiency and EBIT. Managing Global Transitions: International Research Journal, 7(1). https://www.researchgate.net/publication/46551960_The_Relationship_between_Working_Capital_Management_Efficiency_and_EBIT

Saleh, A. S., & Ndubisi, N. O. (2006). An evaluation of SME development in Malaysia. International Review of Business Research Papers, 2(1), 1-14. https://www.researchgate.net/publication/228869311_An_evaluation_of_SME_development_in_Malaysia

Shipley, D., & Davies, L. (1991). The role and burden-allocation of credit in distribution channels. Journal of Marketing Channels, 1(1), 3-22. https://doi.org/10.1300/J049v01n01_02

Stephen, M., & Elvis, K. (2011). Influence of working capital management on firms profitability: A case of SMEs in Kenya. International Business Management, 5(5), 279-286. https://doi.org/10.3923/ibm.2011.279.286

Svensson, K. (1997). Trade credits in Europe today: Credit cultures, payment morality and legal systems. Lund University.

Swierczek, F. W., & Ha, T. T. (2003). Entrepreneurial orientation, uncertainty avoidance and firm performance: an analysis of Thai and Vietnamese SMEs. The International Journal of Entrepreneurship and Innovation, 4(1), 46-58. https://doi.org/10.5367/000000003101299393

Tauringana, V., & Afrifa, G. A. (2013). The relative importance of working capital management and its components to SMEs’ profitability. Journal of Small Business and Enterprise Development. https://doi.org/10.1108/jsbed-12-2011-0029

Ukaegbu, B. (2014). The significance of working capital management in determining firm profitability: Evidence from developing economies in Africa. Research in International Business and Finance, 31, 1-16. https://doi.org/10.1016/j.ribaf.2013.11.005

Van Buuren, S. (2018). Flexible imputation of missing data. CRC Press.

Vásquez, F. J., & Larre, H. P. (2021). Determinantes del capital de trabajo y ciclo de conversión de efectivo en empresas chilenas. Capic Review, 18, 1-15. https://doi.org/10.35928/cr.vol18.2020.107

Weinraub, H. J., & Visscher, S. (1998). Industry practice relating to aggressive conservative working capital policies. Journal of Financial and Strategic Decision, 11(2), 11-18. https://www.academia.edu/111229559/Industry_practice_relating_to_aggressive_conservative_working_capital_policies?uc-sb-sw=112886220

Wickham, H., & Grolemund, G. (2016). R for data science. O’Reilly Media.

Wilner, B. S. (2000). The exploitation of relationships in financial distress: The case of trade credit. The Journal of finance, 55(1), 153-178. https://doi.org/10.1111/0022-1082.00203