Revisión de la teoría austriaca del ciclo

económico

Antonio Sánchez-Bayón

https://orcid.org/0000-0003-4855-8356

Universidad Rey Juan Carlos, Facultad de Ciencias de Economía y de la Empresa, Departamento de Economía Aplicada II, Madrid, España

Marcos Castro-Oliva

https://orcid.org/0000-0003-2891-0076

Universidad Rey Juan Carlos, Facultad de Ciencias de Economía y de la Empresa, Grupo de Investigación GESCE, Madrid, España

Francisco Javier Sastre

https://orcid.org/0000-0003-1751-9506

ESIC Business & Marketing School, Madrid, España

Recibido: 7 de febrero del 2023 / Aceptado: 1 de abril del 2024

doi: https://doi.org/10.26439/ddee2025.n6.6927

RESUMEN. Este es un estudio sobre economía política, historia económica e instituciones y economía aplicada. Aborda el problema de los ciclos económicos como periodos sucesivos de auge y recesión que sufren las economías modernas. Se pretende aclarar sus causas y efectos a través de la revisión de la teoría austriaca del ciclo económico, bajo la línea de trabajo basada en ilustraciones empíricas. De este modo, se da a conocer dicha línea de investigación y renovación docente, además de ofrecer una vía de diálogo con el resto de las escuelas económicas.

PALABRAS CLAVE: teoría austriaca del ciclo económico /crisis financiera / expansión del crédito / innovación investigadora y docente

REVIEW OF THE AUSTRIAN THEORY OF THE BUSINESS CYCLE: PROPOSAL OF TEACHING AND RESEARCH INNOVATION

ABSTRACT. This is a research on Political Economy, Economic History & Institutions and Applied Economics. The focus goes to the problem of business cycles as successive periods of boom and recession suffered by modern economies. This study tries to clarify the causes and effects, according to the review of the Austrian business cycle theory, following the research line based on empirical illustrations. In this way, it is showed this research line and teaching renewal; also, it helps to promote the dialogue with the other economic schools.

KEYWORDS: Austrian business cycle theory / financial crisis / credit expansion / teaching and research innovation

Códigos JEL: B53, E32, E51

1. INTRODUCCIÓN

Los ciclos económicos han sido uno de los objetos de estudio más recurrentes de la economía, dado que conocer sus causas y desarrollo implica comprender las causas de las expansiones y las recesiones económicas. Por lo tanto, una teoría sólida sobre el ciclo económico permitiría obtener una explicación sobre las causas de las crisis económicas y sobre su desarrollo y posterior recuperación.

En ese sentido, el presente trabajo aborda la teoría austriaca del ciclo económico, teoría desarrollada por la escuela austriaca de economía, cuyos principales desarrolladores históricos fueron Carl Menger, Eugen von Böhm-Bawerk, Friedrich von Wieser, entre otros (primera generación); Ludwing von Mises, Friedrich von Hayek, Fritz Machlup y Oskar Morgenstern (segunda generación); e Israel Kirzner, Ludwig Lachmann, Murray Rothbard, Hans-Hermann Hoppe, Roger Garrison, Peter Boettke, Alberto Benegas Lynch (padre e hijo), los Cachanosky (padre e hijos) y Jesús Huerta de Soto (tercera generación).

La teoría austriaca discrepa de la síntesis neoclásica (y de otras escuelas), no solo por su visión del capital (más amplia y dinámica) y la no neutralidad del dinero, sino por su interpretación de los ciclos y las crisis, considerando el periodo de recesión, no de manera negativa, sino positiva al corregirse las malas inversiones. Todo ello se atribuye al intervencionismo estatal y a las expansiones crediticias sin base en el ahorro real y con distorsión de los tipos de interés y otras medidas convencionales y no convencionales (Alonso-Neira et al., 2023a, 2023b; Evans et al., 2022; Ferrero, 2019; Holcombe, 2020; Lewin & Cachanosky, 2019).

Existen diversas teorías que pretenden explicar el ciclo económico, como las que se describen a continuación de manera resumida. Primero, están las teorías marxistas que argumentan que la crisis económica surge como resultado de la disminución de la tasa de ganancia debido al aumento de la composición orgánica del capital, lo cual conduce a una reducción de la rentabilidad del capital y a una caída de la inversión, con lo que se produce una destrucción masiva de capital que lleva al sistema capitalista a sufrir crisis endémicas. Luego, se encuentran las teorías keynesianas y neokeynesianas, que relacionan el surgimiento del ciclo económico con problemas de insuficiencia en la demanda agregada provocados por la eficiencia marginal del capital y con las rigideces en los precios y salarios nominales. Además, se tiene el enfoque monetarista, basado en la curva de Phillips ampliada por las expectativas adaptativas. También, está el plucking model friedmaniano, que achaca el surgimiento del ciclo a la no estabilidad de precios donde el crecimiento de pleno empleo es interrumpido por un desequilibrio monetario provocando una recesión. Asimismo, las teorías neoclásicas del ciclo real basadas en la teoría del crecimiento neoclásico y en modelos de equilibrio general dinámico y estocástico argumentan que un shock tecnológico desplaza la economía fuera de su senda de crecimiento. Adicionalmente, se sitúan las teorías de la nueva economía clásica del ciclo monetario que se fusionan con la vertiente monetarista. Por último, la teoría austriaca del ciclo monetario endógeno expone que el ciclo surge principalmente por un desequilibrio intertemporal entre ahorro e inversión provocado por fenómenos monetarios. Sin embargo, el poder previsor e ilustrativo que ha tenido la teoría austriaca del ciclo económico sobre los periodos de recesión económica no tiene parangón con ninguna de las anteriormente mencionadas, verbigracia, la Gran Depresión de 1929, la Gran Recesión del 2008, la crisis por la pandemia de COVID-19.

En ese contexto, a través del conocimiento disponible de los ciclos económicos, con sus recurrentes auges y recesiones, el objetivo de este estudio es revisar la teoría austriaca del ciclo económico y aclarar sus causas, efectos y desarrollo, además de tender puentes de diálogo con otras escuelas económicas, incluyendo, para ello, propuestas de la ilustración empírica, tales como las de Garrison (2001) y Alonso-Neira et al. (2023a, 2023b). De este modo, se desarrollará la teoría austriaca del ciclo económico por un triple nivel: el teórico, el analítico y el aplicado. Luego, se presentarán conclusiones que afirmarán o rechazarán la validez actual de la teoría austriaca del ciclo económico.

Como objetivo complementario, se busca establecer un diálogo entre la escuela austriaca y otras escuelas económicas. Evidentemente, ya existe ese diálogo con la escuela de Alabama o la de los libertarios, cuyo referente es Rothbard, y la escuela de Madrid o la de los anarcocapitalistas, cuyo referente es Huerta de Soto. Igualmente, ha existido una gran comunicación con los neoinstitucionalistas —verbigracia, sobre análisis económico del derecho, elección pública, economía constitucional, etcétera— al compartir el principio de realidad (contrario al romanticismo político y el paternalismo estatal) y la técnica del individualismo metodológico y compositivo, entre otras (tal combinación se viene desarrollando desde hace décadas en George Mason University). En realidad, con quien se pretende establecer dicha comunicación es con el mainstream o pensamiento dominante u ortodoxo, como ha venido siendo el de la síntesis neoclásica, con los Chicago Boys, primero, y los MIT Boys, después, (Sánchez-Bayón, 2021a, 2021b).

Por todo lo anterior, el desarrollo de la teoría austriaca suele considerarse apriorístico-deductivo y rechaza el abuso del lenguaje matemático y la pretensión predictiva al respecto, que son más propios de las ciencias naturales que de la economía como ciencia social (Sánchez-Bayón, 2020). Esto, debido a que la economía estudia la acción humana creativa, lo que implica la inexistencia de constantes, lo que da entrada al factor tiempo e incertidumbre; mientras que el lenguaje matemático da origen a razonamientos circulares e infinitesimales —además de anecdóticos y no categoriales—, incompatibles con el desarrollo de la teoría económica.

Así, un estudio econométrico podría concluir que el precio es función de la demanda y que la demanda es función del precio. Sin embargo, la teoría económica es capaz de determinar, a través del estudio genético-causal de la acción humana, que hay un origen y un orden de todos los fenómenos económicos. Primero, se valoran determinados fines; después, se buscan medios para conseguir esos fines y se demandan esos medios; finalmente, al demandar los medios, se produce un acuerdo en el mercado por el que se establece un precio. Por lo tanto, las cantidades demandadas son resultado de las valoraciones subjetivas, las que determinan el precio y no al contrario.

En torno a este contexto, este estudio aborda la teoría austriaca del ciclo económico desde un enfoque histórico-comparado y hermenéutico-crítico para exponer y explicar los ciclos económicos y sus crisis, además de promover el diálogo con otras escuelas.

2. DESARROLLO DE LA TEORÍA AUSTRIACA DEL CICLO ECONÓMICO

En este apartado se aborda la teoría austriaca del ciclo económico. En primer lugar, se presenta el marco teórico en el que se sitúa, con el objetivo de definir qué se entiende por ciclo económico, teoría del ciclo económico y los tipos y fases de ciclos económicos. Posteriormente, se atiende al conjunto de la teoría austriaca del ciclo económico, incluidos sus desarrollos cuantitativos, para favorecer el diálogo con otras escuelas.

2.1 Marco teórico, tipos de ciclos y fases del ciclo

Un ciclo económico se puede definir como el conjunto de fluctuaciones u oscilaciones recurrentes, representadas por periodos de expansiones y contracciones económicas, por las que se desarrolla una determinada economía en un periodo determinado. Los ciclos económicos también son conocidos como ciclos comerciales o fluctuaciones cíclicas. Por su parte, una teoría sobre el ciclo económico se centra en explicar estas fluctuaciones que ocurren en la economía e intenta dar respuesta a sus causas y desarrollo y brindar soluciones para suavizar el ciclo.

En cuanto a los tipos de ciclos económicos, existen muchas teorías acerca de la clasificación de estos, según función de sus características intrínsecas; sin embargo, existe un determinado consenso entre escuelas de pensamiento económico acerca de la tipología de los ciclos económicos en función de su duración. Por tanto, se puede exponer que hay tres grandes tipos:

- Ciclos económicos cortos. La duración media de estos ciclos es de cuarenta meses y no siempre registran todas las fases. Suelen estar causados por desequilibrios en el sector exterior.

- Ciclos económicos de duración media. Oscilan entre siete años y una década. Estos, generalmente, registran todas las fases del ciclo y normalmente son causados por fenómenos monetarios. Son mencionados en la teoría austriaca del ciclo.

- Ciclos económicos largos o ciclos de Kondrátiev. Tienen una duración de varias décadas y frecuentemente son causa de un problema estructural en la economía.

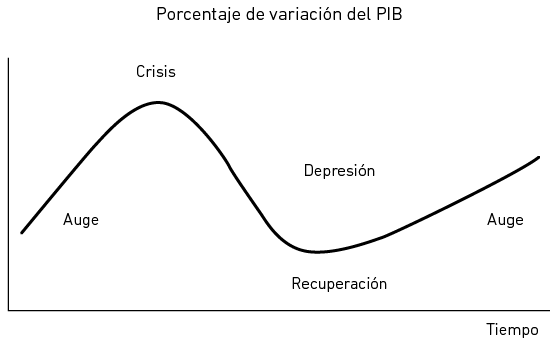

Como se observa en la Figura 1, por lo general, las fases del ciclo económico están divididas en cuatro.

Figura 1

Representación del ciclo económico

- Fase de auge. Es la fase de crecimiento económico, en la que se produce una expansión generalizada de la economía, ya que aumentan el consumo, la inversión, el empleo y la renta. No obstante, el ahorro no siempre aumenta.

- Fase de crisis. Es el punto de mayor prosperidad, pero en el que esta deja de aumentar, es decir, la economía deja de crecer y se empiezan a ver los primeros síntomas e incertidumbres que se desembocarán, tras este punto de inflexión, en la fase de depresión.

- Fase de depresión. Es la fase en la que se produce la destrucción de empleo, la parálisis de la inversión, la reducción del gasto en consumo y las quiebras empresariales masivas. Aquí ya se produce un paulatino decrecimiento económico hasta llegar al punto más bajo en el que comienza la fase de recuperación.

- Fase de recuperación. Es el punto de inflexión desde la fase de depresión hasta una nueva fase de auge.

2.2 La visión austriaca del ciclo económico

La teoría austriaca del ciclo económico ha sido desarrollada por diversos autores. Se considera que su origen está en la teoría del capital de Böhm-Bawerk; no obstante, sería Mises (1934) el primero en plantearla. Quien más la desarrolló fue Hayek y, posteriormente, lo hicieron autores más recientes, como Roger Garrison (2001) y Jesús Huerta de Soto (2020).

Hayek estableció una serie de premisas generales antes de comenzar con el desarrollo de la teoría del ciclo económico, la cual se resumió en seis principales en el presente trabajo. La primera es que una teoría sobre el ciclo debe explicar cómo se determinan ciertos precios y qué influencia tienen estos en la producción y el consumo. La segunda es que el método estadístico no es válido para explicar la teoría, porque los fenómenos económicos presentan esa oscilación que se observa en las fluctuaciones cíclicas, y es la inferencia deductiva la herramienta óptima para determinar las condiciones en las que se apoyan las relaciones económicas establecidas. La tercera es que el problema del ciclo económico no se puede resolver en el marco de una teoría estática de equilibrio económico, ya que no es apropiada para explicar cómo se puede producir una desproporción generalizada entre la oferta y la demanda de bienes. La cuarta es que el estudio no se puede focalizar en los cambios en el nivel general de precios, y son los precios relativos el objeto de estudio, ya que las variaciones en estos, ocasionadas por la utilización del dinero, son las que provocan desplazamientos en la asignación de los recursos económicos a los sectores productivos. La quinta es que una teoría estable del ciclo debe introducir el dinero, pues, sin demanda ni oferta de dinero, solo se conseguiría una teoría interdependiente y autosuficiente con un sistema en equilibrio cerrado. La sexta, y más importante, es que una teoría del ciclo económico debe tener siempre un enfoque monetario y endógeno.

Entonces, la razón principal de la necesidad de un enfoque monetario para la teoría del ciclo económico deriva de que el ajuste de la oferta a la demanda de los bienes solo puede verse obstaculizado como consecuencia de la introducción del dinero (Hayek, 2016). Asimismo, Hayek determinó que se puede desarrollar una teoría dinámica y general sobre los ciclos económicos que sea capaz de explicar el carácter recurrente de las crisis económicas.

2.3 Desarrollo de la teoría austriaca del ciclo monetario endógeno

2.3.1 La estructura intertemporal de la producción

El análisis de la teoría austriaca del ciclo económico debe comenzar siempre por la estructura intertemporal de la producción, ya que la clave está en el impacto de las fluctuaciones de la oferta monetaria sobre la estructura productiva (Hayek, 2016). Dado ello, se realizará un desarrollo sobre el esquema austríaco siguiendo a Huerta de Soto (2020).

En la Tabla 1, se aprecia una representación típica de la estructura intertemporal de la producción en la que todas las cifras están expresadas en unidades monetarias.

Tabla 1

Estructura intertemporal de la producción

|

Etapa |

Precio |

Remuneración |

Beneficio |

|

Quinta |

30 |

27 |

3 |

|

Cuarta |

60 |

24 |

6 |

|

Tercera |

90 |

21 |

9 |

|

Segunda |

120 |

18 |

12 |

|

Primera |

150 |

15 |

15 |

|

Total |

450 |

105 |

45 |

Los bienes económicos de primer orden, es decir, los bienes de consumo están en la primera etapa. En la segunda etapa y en las sucesivas, se encuentran los bienes económicos de segundo orden y consecutivos, es decir, los bienes de capital, cuyas etapas más elevadas son las más alejadas del consumo. Por simplicidad, se supone que la estructura productiva tiene solo cinco etapas. La quinta etapa es la más alejada del consumo y es la que corresponde, por ejemplo, a empresas mineras, cuya actividad es la extracción de coltán. Para ello, tienen que remunerar una serie de factores originarios (mano de obra, alquileres, etcétera), y esta remuneración es de 27 unidades monetarias (um). Además, las empresas venden el coltán por 30 um, por lo que obtienen un beneficio de 3 um. Este coltán pasa a la cuarta etapa, en la que actúan empresas dedicadas al tratamiento de metales, las cuales compran dicho mineral por 30 um a las empresas que lo extraen, remuneran los factores originarios por 24 um y venden el coltán tratado por 60 um, y obtienen un beneficio de 6 um. El coltán tratado pasa a una tercera etapa, en la que actúan empresas de producción de microchips para smartphones, que compran el coltán tratado por 60 um, remuneran los factores originarios por 21 um y venden los microchips por 90 um, y tienen un beneficio de 9 um. Luego, en la segunda etapa, constituida por empresas de ensamblado de smartphones, que compran los microchips por 90 um, remuneran los factores originarios por 18 um y venden los smartphones ensamblados por 120 um, y obtienen un beneficio de 12 um. Por último, se llega a la primera etapa, que es la etapa del consumo, en la que actúan empresas comercializadoras de smartphones, que los compran ensamblados por 120 um, remuneran los factores originarios por 15 um y los venden al consumidor final por 150 um, y obtienen un beneficio de 15 um. Estas 150 um son la renta neta que se gasta en consumo final.

Asimismo, se encuentra que solo una pequeña parte de la actividad productiva en una economía capitalista moderna está dedicada a la etapa del consumo, debido a que la actividad productiva que se da entre las etapas anteriores al consumo supera a esta. Ello queda de manifiesto al calcular las rentas brutas y netas del ejercicio:

- Renta neta de los factores originarios (salarios, alquileres, etcétera)

27 + 24 + 21 + 18 + 15 = 105 um - Renta neta de los empresarios (beneficios o intereses de los capitalistas):

3 + 6 + 9 + 12 + 15 = 45 um

Si sumamos la renta neta de los factores originarios y la renta neta de los empresarios, obtenemos una renta neta de 150 um, que es precisamente la que se gasta en bienes de consumo. Sin embargo, la renta bruta, que es la renta total que circula a lo largo de toda la estructura productiva, resulta de sumar todas las transacciones que se dan en el transcurso de las cinco etapas:

30 + 60 + 90 + 120 ´150 + 27 + 24 + 21 + 18 + 15 = 555 um,

de las que 150 um son las que se gastan en bienes de consumo y 405 um son las que se gastan en bienes de producción o de capital que se adelantan a los factores originarios y a los proveedores de la etapa anterior. Luego, se recuperan con unos beneficios totales de 45 um. Por tanto, la idea es clara: “La cantidad de dinero que se gasta en bienes de producción durante cualquier periodo de tiempo es, con mucho, muy superior a la cantidad de dinero que se gasta durante ese mismo periodo en bienes y servicios de consumo” (Huerta de Soto, 2020, p. 243).

2.3.2 Efectos del ahorro voluntario sobre la estructura intertemporal de la producción. Crecimiento sostenible

Ahora, se va a suponer que los agentes económicos disminuyen su tasa de preferencia temporal, es decir, aumenta su disposición a posponer su consumo de bienes finales hoy a cambio de más y mejores bienes en el futuro, con lo que se deciden a aumentar su ahorro, lo que disminuye su consumo. En el ejemplo planteado, podríamos suponer que los agentes económicos deciden reducir en 25 % la renta neta gastada en bienes de consumo; por lo tanto, deciden gastar en bienes de consumo 112,5 um y ahorrar 37,5 um. Entonces, se producen tres efectos derivados del aumento del ahorro voluntario en la economía:

1. Hay un efecto derivado de la disparidad de beneficios que ocurre entre las distintas etapas productivas, ya que, si los agentes económicos deciden gastar en bienes de consumo solo 112,5 um, el beneficio en términos relativos de las empresas dedicadas a la etapa última del consumo disminuirá. Este efecto alerta a los empresarios, pues su ánimo de lucro los impulsa a buscar la armonía con la disminución de la preferencia temporal de los agentes económicos, por lo que desinvierten en las empresas de la etapa última del consumo e invierten en aquellas de las etapas más alejadas del consumo, dedicadas a la producción de bienes de capital.

Siguiendo con el ejemplo, los empresarios de la quinta etapa comenzarán a tener un mayor volumen de gastos, ya que empezarán a aumentar su demanda de bienes de capital (maquinaria, proveedores y productos intermedios) y de factores originarios (trabajadores y recursos naturales), pasando de 27 um a 47,565 um (32,25 um en forma de demanda de bienes de capital y 15,315 um en forma de demanda de factores originarios). Esto provoca un aumento en la producción de bienes de capital de la quinta etapa, que se sitúa en términos monetarios en 48,375 um, y origina unos beneficios de 48,375 – 47,565 = 0,81 um.

Es necesario hacer hincapié en los precios de los bienes de capital y factores originarios a los que hacen frente los empresarios de la quinta etapa, ya que cabría esperar que —tras el aumento en la demanda de estos— su precio se elevara. No obstante, esto no se produce, ya que este aumento de la demanda en las etapas más alejadas del consumo, se ve compensado con el aumento de la oferta en las etapas más próximas al consumo, que liberan factores productivos debido a las pérdidas en las que incurren. También cabría esperar que el hecho de que se comience a ralentizar la llegada de bienes de consumo finales al mercado, consecuencia de la liberación de factores de producción en las etapas más próximas al consumo, produciría un aumento en los precios de los bienes de consumo derivado de la disminución de su oferta. Sin embargo, esto tampoco se da, ya que se ve compensada por la disminución de la demanda de bienes de consumo, consecuencia de la disminución de la tasa de preferencia temporal, es decir, del aumento del ahorro voluntario de los agentes económicos.

Además, los empresarios de la quinta etapa solo han sido capaces de aumentar su oferta de bienes de capital debido al aumento del ahorro voluntario que han llevado a cabo los agentes económicos. Así, han financiado su proceso productivo en parte, con ahorro propio, invirtiendo una parte de lo que antes gastaban en bienes de consumo y la otra parte para recibir ahorro nuevo del mercado de créditos a través de préstamos que están completamente respaldados por un aumento del ahorro previo.

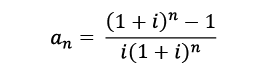

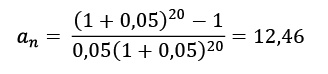

2. La disminución del tipo de interés tiene un efecto sobre el precio de mercado de los bienes de capital. El tipo de interés se ha reducido, ya que se ha producido una disminución de la tasa de preferencia temporal, es decir, ha aumentado el ahorro voluntario. El tipo de interés es un precio que se utiliza para calcular el valor a precios de mercado de los bienes de capital, a través de la siguiente fórmula de matemáticas financieras:

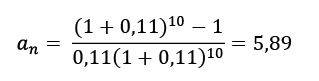

Para seguir con el ejemplo, supongamos que una empresa de la quinta etapa tiene, para transportar el coltán de las minas desde África hasta las plantas de tratamiento de metales que le compran el coltán en Alemania, un avión de cargas, que se considera un bien de capital. Si el tipo de interés es del 11 %, y el avión tiene un tiempo operativo de diez años, el valor actual de una renta inmediata pospagable temporal de diez periodos —ya que el valor de mercado de un bien de capital tiende a igualarse con el valor descontado por el tipo de interés de la corriente futura de sus rentas esperadas— será de:

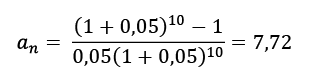

Sin embargo, si el tipo de interés disminuye como consecuencia del aumento del ahorro voluntario de un 11 % a un 5 %, tendríamos:

Por lo tanto, si disminuye la tasa de preferencia temporal, el precio de los bienes de capital tiende a aumentar, y lo hace más cuanto mayor sea su duración, es decir, cuando participe en etapas más alejadas del consumo. Así, si el avión de carga tuviera un tiempo operativo de veinte años en lugar de diez, el valor actual de una renta inmediata pospagable temporal de veinte periodos sería de

La consecuencia lógica del aumento del precio de los bienes de capital en las etapas más alejadas del consumo alerta a los empresarios para que redirijan sus inversiones hacia los procesos productivos de las etapas más alejadas del consumo. Esto produce un ensanchamiento horizontal de la estructura de bienes de capital en estas etapas, resultado de un aumento en la producción de los mismos. Además, la disminución de los tipos de interés posibilita la implementación de proyectos de inversión en bienes de capital que antes no eran rentables, pero que tras la caída de los tipos de interés empiezan a serlo, por lo que también se produce un ensanchamiento vertical de la estructura productiva con la aparición de nuevas etapas que antes no existían. Por añadidura, se producirá un crecimiento del valor en bolsa de los títulos representativos de esos bienes de capital que han aumentado su precio, lo que provoca que el precio de las acciones de las empresas situadas en las etapas más alejadas del consumo aumente.

3. El aumento del ahorro voluntario tiene un efecto sobre los salarios reales denominado efecto Ricardo. Cuando se produce un aumento del ahorro voluntario, los precios de los bienes de consumo tienden a disminuir, ya que se produce un exceso de oferta de bienes de consumo, derivado de la caída en la demanda de estos, precisamente ocasionada por la disminución de la tasa de preferencia temporal. Pues bien, si los precios de los bienes de consumo disminuyen y los salarios en términos nominales se mantienen constantes, se producirá un aumento de los salarios reales de los trabajadores en todas las etapas. Si los salarios reales crecen, se alerta a los empresarios para que sustituyan mano de obra por bienes de capital, ya que en términos relativos ahora es más caro contratar trabajadores, por tanto, las diferentes etapas de la estructura productiva se vuelven más capital-intensivas. Esto provoca que muchos trabajadores sean despedidos en las etapas más próximas al consumo; no obstante, son rápidamente recolocados en las empresas de las etapas más alejadas del consumo, que son aquellas que están produciendo los bienes de capital, cuya demanda ha aumentado. Este efecto es una tercera razón por la que el aumento del ahorro voluntario lleva a los empresarios a aumentar su demanda de bienes de capital e invertir en etapas alejadas del consumo final.

En la Tabla 2, se observa la estructura intertemporal de la producción después de la culminación de los tres efectos expuestos.

Tabla 2

Estructura intertemporal de la producción después de un aumento del ahorro voluntario del 25 %

|

Etapa |

Precio |

Remuneración |

Beneficio |

|

Séptima |

16,125 |

15,855 |

0,270 |

|

Sexta |

32,25 |

15,585 |

0,540 |

|

Quinta |

48,375 |

15,315 |

0,810 |

|

Cuarta |

64,125 |

14,685 |

1,065 |

|

Tercera |

80,250 |

14,790 |

1,335 |

|

Segunda |

96,375 |

14,520 |

1,605 |

|

Primera |

112,500 |

14,250 |

1,875 |

|

Total |

450,000 |

105,000 |

7,500 |

Como se puede apreciar, el resultado será una estructura productiva más estrecha y alargada, en la que el beneficio tenderá a igualarse y será mucho menor, debido al aumento del ahorro voluntario. Se visualiza cómo la demanda en las etapas más cercanas al consumo se ha reducido en términos monetarios (primera, segunda y tercera etapa); no obstante, a partir de la cuarta etapa se observa un aumento de la demanda en términos monetarios y, además, surgen dos nuevas etapas (sexta y séptima etapa), que para el nuevo tipo de interés reducido sí son rentables. La renta neta gastada en bienes de consumo queda en 112,5 um, que coincide con el beneficio que obtienen los empresarios más la remuneración de los factores originarios. En cuanto a la renta bruta del ejercicio, esta queda inalterada; sin embargo, su distribución sí varía. Ahora, 112,5 um corresponden a la demanda de bienes de consumo y 442,5 um corresponden a la demanda de bienes de capital, lo que da lugar a una estructura productiva más capital-intensiva.

Como conclusión, la disminución de la tasa de preferencia temporal de los agentes económicos traducida en un aumento del ahorro voluntario conlleva a una estructura productiva más capital-intensiva, con más etapas de producción, un tipo de interés más reducido y una mejora del bienestar social, ya que tras la maduración de los procesos productivos más alejados del consumo se produce un aumento real en la producción de bienes y servicios de consumo, cuyos precios son más bajos, debido al aumento en su oferta y a que su demanda monetaria es más baja. Esto hace posible un aumento de los salarios reales y una alta probabilidad de aumento del empleo. Entonces, se concluye que

este es el proceso de crecimiento y desarrollo más sano y sostenido que cabe concebir, es decir, con menos desajustes, tensiones y conflictos desde el punto de vista económico y social, y que históricamente se ha verificado en diversas ocasiones, tal y como han puesto de manifiesto los estudios más solventes. (Huerta de Soto, 2020, p. 272)

2.3.3 Efectos de la expansión crediticia sobre la estructura intertemporal de la producción. Crecimiento insostenible

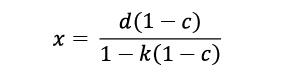

El proceso de expansión crediticia es llevado a cabo por el sistema bancario con reserva fraccionaria, de tal manera que, cuando una persona física o jurídica deposita en el banco una cantidad de unidades monetarias en concepto de depósito. Se supondrá, por ejemplo, 1000 um. El banco solo guarda en concepto de reservas un porcentaje de esas unidades monetarias, mientras que el resto las presta en forma de préstamos o créditos a otras personas físicas o jurídicas, y también se supondrá que ese porcentaje, conocido como coeficiente de caja, es del 10 %.

De esta manera, si el sistema bancario recibe 1000 um en concepto de depósito, guarda en concepto de reservas 100 um y las otras 900 um las presta. La persona física o jurídica receptora de esas 900 um vuelve a entregársela al sistema bancario, bien en una cuenta de préstamo en el mismo banco en el que recibió dicho préstamo o bien a través de un depósito en otro banco, el cual vuelve a dejar en concepto de reservas 90 um, y presta 810 um a otra persona física o jurídica. Este proceso se repite constantemente y su resultado puede ser expresado a través del multiplicador bancario:

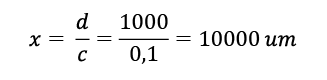

Siendo d las unidades monetarias originalmente depositadas en el sistema bancario, c el coeficiente de caja y k la proporción de las unidades monetarias prestadas que, por término medio, no es dispuesta por los prestatarios. Por simpleza, se va a suponer que el sistema bancario está compuesto por un único banco monopolista y, así, la proporción de unidades monetarias prestadas que no es dispuesta por los prestatarios no tiene relevancia, ya que todo depósito, préstamo y crédito queda dentro del mismo banco. De esta manera, k = 0, y se puede expresar el multiplicador bancario de una forma más sencilla:

Aunque el proceso en la realidad es mucho más complejo, no hay un solo banco monopolista, no todas las transacciones monetarias se llevan a cabo a través del sistema bancario y el coeficiente de caja no es del 10 %. Al menos, queda claro que la oferta monetaria es mucho mayor (10 000 um) tras el proceso llevado a cabo por el sistema bancario, que la oferta monetaria que originalmente se había llevado al sistema bancario en forma de depósito (1000 um). El sistema bancario ha creado 9000 um que no están respaldadas por ahorro voluntario y cuya única contrapartida es una serie de asientos contables en los balances de los bancos comerciales. Este dinero de nueva creación, que recibe el nombre de sustitutos monetarios perfectos, expande la oferta monetaria en la economía y tiene una serie de efectos sobre la estructura intertemporal de la producción que pasaran a ser valorados a continuación.

Como ha quedado de manifiesto, el sistema bancario con reserva fraccionaria crea sustitutos monetarios perfectos, es decir, crea oferta monetaria en forma de depósitos, que se inyectan en la economía en forma de créditos o préstamos sin la necesidad de que los agentes económicos disminuyan su tasa de preferencia temporal; por lo tanto, sin que los agentes económicos hayan decidido aumentar su ahorro voluntario. Esto tiene diversos efectos sobre la estructura intertemporal de la producción que es necesario distinguir de los efectos que tiene un aumento del ahorro voluntario.

En un primer momento, esta expansión crediticia sin respaldo de ahorro voluntario tiene unos efectos muy similares al aumento del crédito derivado de un aumento del ahorro, ya que la primera consecuencia es una bajada de los tipos de interés. No obstante, esta caída no viene provocada por una disminución de la tasa de preferencia temporal de los agentes económicos, sino que son los bancos comerciales los que reducen de manera “artificial” los tipos de interés de los préstamos y créditos con el objetivo de que los empresarios los acepten. Esta reducción “artificial” de los tipos de interés la llevan a cabo los bancos comerciales al tratar de arbitrar la curva de estos, lo que endeuda a los tipos de interés a corto plazo y presta a los tipos de interés a largo plazo. Esto provoca un aplanamiento de la curva de tipos de interés y, por tanto, una reducción “artificial” de los tipos de interés a largo plazo.

Como el valor de mercado de un bien de capital tiende a igualarse con el valor descontado por el tipo de interés de la corriente futura de sus rentas esperadas, la disminución en los tipos de interés genera un aumento en los precios de los bienes de capital, lo cual mueve a los empresarios a aceptar los créditos y préstamos de la banca, ahora con tipos de interés más asequibles, e invertir en los bienes de capital de las diferentes etapas de producción. Esto ensancha dichas etapas y origina la aparición de nuevas etapas productivas que a los tipos de interés anteriores no eran rentables, y que ahora parecen serlo, lo que genera una estructura más capital-intensiva, tal como ocurría en el caso del aumento del ahorro voluntario. Los empresarios, financiados con el dinero de nueva creación, invierten masivamente en bienes de capital como si el ahorro hubiese aumentado, pero los agentes económicos, que no han disminuido su tasa de preferencia temporal, siguen consumiendo al mismo ritmo sin aumentar su ahorro, lo que provoca una descoordinación intertemporal entre la inversión y el ahorro que no es sostenible en el largo plazo y que genera la fase de auge del ciclo.

En la Tabla 3, se observa la estructura intertemporal de la producción tras el efecto inicial de la expansión crediticia sin respaldo de ahorro voluntario.

Tabla 3

Estructura intertemporal de la producción después de una expansión crediticia de 170,64 um

|

Etapa |

Precio |

Remuneración |

Beneficio |

|

Séptima |

21,375 |

20,475 |

0,900 |

|

Sexta |

42,750 |

19,650 |

1,725 |

|

Quinta |

64,140 |

18,810 |

2,580 |

|

Cuarta |

85,500 |

17,955 |

3,405 |

|

Tercera |

107,250 |

17,460 |

4,290 |

|

Segunda |

128,625 |

16,275 |

5,100 |

|

Primera |

150,000 |

15,375 |

6,000 |

|

Total |

599,640 |

126,000 |

24,000 |

Contraponiendo la Tabla 3 con la Tabla 1, se puede observar cómo el consumo de bienes finales no ha disminuido, sigue siendo de 150 um, por lo que no ha habido ninguna variación de la tasa de preferencia temporal de los agentes. Sin embargo, si sumamos la renta bruta del ejercicio, obtenemos 725,64 um: 150 um corresponden al consumo de bienes finales, 405 um corresponden al gasto en bienes de producción o de capital que tenía lugar en la Tabla 1 y 170,64 um corresponden a la expansión crediticia sin respaldo de ahorro real. Estas 170,64 um son precisamente aquellas que hacen que las etapas segunda, tercera, cuarta y quinta se alarguen y que aparezcan la sexta y la séptima etapa, lo que da lugar a una estructura más capital-intensiva.

Asimismo, se visualiza una clara descoordinación intertemporal entre el ahorro y la inversión, en la que no ha aumentado el ahorro voluntario; sin embargo, la estructura productiva se ha hecho más capital-intensiva. Este proceso será espontáneamente revertido por el mercado a través de seis efectos microeconómicos que mostrarán el insostenible crecimiento basado en la expansión “artificial” del crédito causante de una grave descoordinación intertemporal entre ahorro e inversión.

1. Aumento en el precio de los factores originarios (trabajo y recursos naturales). Se produce por dos vías distintas. En primer lugar, por un aumento en la demanda de factores originarios que hacen los empresarios, quienes acaban de ser financiados por la expansión crediticia, para sus procesos productivos en las etapas más alejadas del consumo. En segundo lugar, por el lado de la oferta, ya que, como no se ha producido un aumento del ahorro voluntario de los agentes económicos, no se liberan factores originarios —sobre todo, la mano de obra— de las etapas más cercanas al consumo y, en consecuencia, la única manera que tienen los empresarios de atraer esos factores originarios a sus procesos productivos es ofrecer mayores unidades monetarias, es decir, aumentar los salarios. Esto provoca un aumento en los costes de los procesos productivos.

2. Aumento en el precio de los bienes de consumo. Este efecto tiene tres causas diferentes que serán descritos a continuación y que, además, es mayor en términos relativos que el aumento de la renta monetaria de los factores originarios. En primer lugar, se produce un aumento en la renta monetaria de los factores originarios, ya que suben los salarios si la tasa de preferencia temporal no se modifica y los consumidores tienen más disponibilidades monetarias, entonces se producirá un aumento en la demanda de bienes de consumo que hará aumentar los precios de estos. La segunda causa es la ralentización en la llegada de bienes de consumo final al mercado por dos razones: por un lado, se están detrayendo factores originarios de las etapas más próximas al consumo hacia las etapas más alejadas del consumo y, por otro, los procesos productivos se han alargado y han surgido procesos productivos nuevos en etapas cada vez más alejadas del consumo, lo que provocará una disminución en la oferta de nuevos bienes de consumo final en el medio y largo plazo que —combinado con la ausencia de un incremento en los stocks de bienes de consumo, ya que no ha aumentado el ahorro voluntario— dará lugar a un aumento en el precio de los bienes de consumo. En tercer lugar, se producen beneficios empresariales artificiales que resultan de la expansión crediticia, lo que aumentará la demanda de bienes de consumo y su precio.

3. Aumento relativo en los beneficios contables de las empresas cercanas al consumo. Como los precios de los bienes de consumo aumentan en términos relativos más que el precio de los factores originarios, se observa un aumento en los beneficios de las empresas cercanas al consumo; sin embargo, los precios de los bienes intermedios producidos por las empresas de las etapas más alejadas del consumo permanecen inalterados. No obstante, el precio de los factores originarios es mayor, por lo que el beneficio de las empresas de las etapas alejadas del consumo tiende a disminuir. De esta manera, los beneficios de las empresas más cercanas al consumo son mayores en términos relativos que los beneficios de las empresas alejadas del consumo. Este efecto advierte a los empresarios para que redirijan sus inversiones capital-intensivas iniciadas en las etapas más alejadas del consumo hacia las etapas más cercanas.

4. El efecto Ricardo actúa en sentido contrario al caso en el que aumentaba el ahorro voluntario, ya que, al producirse un aumento en el precio de los bienes de consumo —mayor en términos relativos que el aumento en la renta de los factores originarios, en particular de los salarios—, los salarios reales disminuyen. Entonces, los empresarios se ven incentivados a sustituir bienes de capital por mano de obra en sus procesos productivos. Esto, además, agrava el tercer efecto, ya que la menor demanda de bienes de capital, producidos por las empresas de las etapas más alejadas del consumo, disminuye aún más sus beneficios.

5. Aumento de los tipos de interés. Una vez que se han colocado en el sistema económico los créditos y préstamos otorgados a través de sustitutos monetarios perfectos, los tipos de interés tienden a aumentar al nivel previo anterior al proceso de expansión crediticia. Sin embargo, el tipo de interés final puede ser incluso superior al nivel anterior, ya que, al haber aumentado la oferta monetaria, ha disminuido el poder adquisitivo de la moneda, por lo que los bancos incluirán un porcentaje por la inflación generada. Además, habrá muchos empresarios que pretendan finalizar los procesos de producción emprendidos en las etapas más alejadas del consumo, ahora más capital-intensivos, y que necesiten ser refinanciados, por lo que aumentará la demanda de créditos y préstamos al sistema bancario, lo que ocasionará un aumento aún mayor en los tipos de interés.

6 Pérdidas económicas en las empresas de las etapas alejadas del consumo. Cuando se consuman las consecuencias de estos cinco efectos, el resultado es la aparición de pérdidas económicas en las empresas de las etapas más alejadas del consumo que, comparadas con las ganancias de las empresas cercanas al consumo, revelan los errores empresariales masivos de mala inversión causados por el proceso de expansión crediticia sin respaldo de ahorro voluntario. Aquí, se descubre que los bancos tienen en su activo los préstamos concedidos con la creación de sustitutos monetarios perfectos, con los que se han financiado una multitud de procesos productivos que, a los nuevos tipos de interés más elevados, los precios más altos de los factores originarios y el proceso de tránsito hacia una economía menos capital-intensiva, no obtienen beneficios y no son rentables. Esto hace que el valor del activo de los bancos se reduzca; sin embargo, el valor del pasivo de los bancos es el mismo, lo que provoca un grave desajuste que demuestra que el sistema bancario es insolvente y conduce a la entrada en la fase de crisis financiera. La fase de crisis financiera da lugar a la fase de recesión económica, en la que se inicia un proceso para reconvertir los proyectos de inversión inviables. Esto paraliza los que no son rentables, liquida los proyectos de inversión erróneos, salva los que sean posibles y retira factores de producción y mano de obra desde las etapas más alejadas del consumo, a donde se les llevó por error y se les redirigió a las etapas más cercanas al consumo, que es donde los agentes económicos quieren que estén. Entonces, se ha llegado a la recesión económica por falta de ahorro real que hubiera permitido culminar los procesos productivos de las etapas alejadas del consumo e incrementar la oferta real de bienes y servicios de consumo finales. Es necesario, por tanto, un reajuste de la estructura intertemporal de la producción, que implica la bancarrota de multitud de empresas y el despido masivo de trabajadores.

En la Tabla 4, se tiene la estructura intertemporal de la producción después del proceso de ajuste espontáneo por parte del mercado tras la recesión económica.

Tabla 4

Estructura intertemporal de la producción tras la recesión económica

|

Etapa |

Precio |

Remuneración |

Beneficio |

|

Quinta |

39,750 |

34,980 |

4,770 |

|

Cuarta |

79,875 |

30,540 |

9,585 |

|

Tercera |

120,000 |

25,725 |

14,400 |

|

Segunda |

159,750 |

20,580 |

19,170 |

|

Primera |

199,050 |

15,300 |

24,000 |

|

Total |

598,425 |

127,125 |

71,925 |

La renta bruta del ejercicio sigue siendo de 725,6 um; sin embargo, su distribución ha cambiado, pues, ahora, 199,05 um corresponden a la demanda monetaria de bienes de consumo (49,05 um más) y 526,55 um corresponden a la demanda monetaria de bienes de capital (49,05 um menos). Hay, por tanto, una estructura productiva menos capital-intensiva, en la que han desaparecido las etapas más alejadas del consumo, la cual dará lugar a una menor producción de bienes y servicios de consumo, que, combinada con la mayor demanda monetaria de estos, provoca un aumento en sus precios y una pérdida en el poder adquisitivo de los agentes económicos.

Se recalca que la recesión no ha llegado porque se haya producido un exceso de inversión, sino porque se ha producido una escasez de ahorro voluntario. Los escasos recursos ahorrados por los agentes económicos se han invertido como si se hubiera ahorrado mucho más, precisamente inducido por la expansión crediticia, que es el elemento central distorsionador.

Como conclusión, se ha verificado teóricamente que la expansión crediticia sin respaldo de ahorro real lleva a un auge o boom “artificial” que provoca un masivo desajuste intertemporal entre ahorro e inversión, lo que desemboca en una crisis financiera y, posteriormente, en una recesión económica. En este caso, el crecimiento es insostenible y genera diversos desajustes y desequilibrios económicos y sociales que son revertidos de forma espontánea cuando el mercado descubre que la situación es inadmisible, a menos que se concedan con carácter adicional mayores créditos sin respaldo de ahorro voluntario a los empresarios que han emprendido procesos productivos. Esto genera que los precios de los factores de producción aumenten, en términos relativos, más que los precios de los bienes y servicios de consumo, lo cual no haría sino mantener en el tiempo el problema y agravar, cuando llegue, la inevitable recesión económica.

2.4. La evitabilidad de los ciclos económicos y el debate entre los partidarios del coeficiente de caja del 100 % y los teóricos de la liquidez

No hay debate dentro de la escuela austriaca al afirmar que es posible rediseñar el sistema financiero para evitar que se produzcan las fases recurrentes de auge artificial, mala inversión generalizada de los recursos, crisis financiera y recesión económica, que afectan a las economías modernas. En este apartado, se van a describir tres propuestas de reforma del sistema financiero.

1. Privatización del dinero. Implica derogar las disposiciones de curso legal que obligan a las personas físicas o jurídicas a aceptar como medio de pago la moneda fiduciaria que es emitida por los bancos centrales de los respectivos Estados. De esta manera, los agentes económicos serían libres para pactar la unidad monetaria que van a emplear como medio de pago. Dado que este salto, desde una moneda fiduciaria estatal hacia una unidad monetaria privada, no es conveniente darlo sin más. Se recomienda que la nueva o nuevas unidades monetarias privadas que se introduzcan como medio de pago estén respaldadas por un patrón metálico, ya que pone coto a la inflación, es decir, a la pérdida de poder adquisitivo de la unidad monetaria.

2. Implantación de un sistema de banca libre. Esto se lograría si se eliminan los bancos centrales que cumplen la distorsionadora función de prestamistas de última instancia del sistema bancario y, en general, a cualquier organismo gubernamental dedicado a controlar o intervenir en el mercado financiero. Así, las empresas bancarias podrán crearse con total libertad en cuanto a su objeto social o forma jurídica.

3. Instauración de un coeficiente de caja del 100 %. Esta propuesta es la que causa mayor división dentro de la escuela austriaca entre los partidarios del coeficiente de caja del 100 % y los defensores de la banca libre con reserva fraccionaria.

Los defensores del coeficiente de caja del 100 % culpan de las crisis financieras recurrentes a la reserva fraccionaria, es decir, la capacidad que tienen los bancos comerciales de expandir el crédito mediante la concesión de préstamos y créditos sin respaldo de ahorro real a los empresarios, lo que genera un desajunte intertemporal entre ahorro e inversión que tiene consecuencias muy negativas sobre la estructura productiva. Frente a ello, la única solución es instaurar un coeficiente de caja del 100 % sobre los depósitos a la vista y semejantes, con el objetivo de que esta expansión crediticia no tenga lugar. Sin embargo, los defensores de la banca libre con reserva fraccionaria, conocidos como los teóricos de la liquidez, argumentan que no es la reserva fraccionaria la causante del ciclo, sino el descalce en plazo y riesgo entre el ahorro y la inversión; es decir, la no casación en plazo y riesgo entre los depósitos que se encuentran en el pasivo de los bancos y los préstamos que se encuentran en el activo de los bancos. Sobre ello, se expone lo siguiente:

Los ciclos económicos sí son la consecuencia de reducir los tipos de interés de mercado por debajo de los tipos de interés de equilibrio pero no a través de la emisión de medios fiduciarios, sino del deterioro generalizado de la liquidez de los agentes económicos, concretamente, arbitrando los tipos de interés de equilibrio a corto plazo con los tipos de interés de equilibrio a largo plazo, o arbitrando los tipos de interés de equilibrio de bajo riesgo con los tipos de interés de equilibrio de alto riesgo, es decir, son consecuencia de violar la regla de oro de la intermediación financiera. (Rallo, 2019, p. 195)

Además, creen que, en un sistema de banca libre sin banco central, la propia competencia empresarial entre bancos actuaría como mecanismo disciplinador: casarían sus activos y sus pasivos, tanto en plazo como en riesgo, y no generarían ciclo. También exponen que, en un sistema con coeficiente de caja del 100 %, donde toda la inversión efectiva estuviera respaldada mediante ahorro voluntario, en el que se produjeran descalces en plazo y riesgo entre el ahorro y la inversión, también se produciría el ciclo. Por lo tanto, la reserva fraccionaria no puede ser la causa del ciclo económico. Por su parte, los defensores del coeficiente de caja del 100 % contraargumentan afirmando que la reserva fraccionaria es inflacionista por necesidad y que el hecho de que se case en plazo y riesgo el ahorro y la inversión no hace que la emisión de sustitutos monetarios perfectos por parte de la banca esté respaldada por un ahorro voluntario, lo cual no impediría los efectos de la expansión crediticia sobre la estructura productiva derivados de un proceso de mala inversión y, por tanto, no evitaría el ciclo.

Este debate continúa abierto dentro de la escuela austriaca y sigue generando nuevos argumentos. No obstante, sea más la reserva fraccionaria o más el descalce de plazos lo que lo desencadena, los economistas austriacos están de acuerdo en que es el desajuste intertemporal entre ahorro e inversión lo que da lugar a los ciclos económicos y que este desajuste es evitable.

3. REFLEXIONES FINALES

Como se ha aclarado, la teoría austriaca del ciclo económico difiere de otras escuelas en (a) aceptación de apriorismos o principios generales de la economía; (b) su metodología lógico-deductiva con ilustraciones empíricas a diferencia de la economía resultante de la síntesis neoclásica; (c) su relación con la teoría del capital y la presunción de no-neutralidad del dinero, el valor intertemporal del tipo de interés, la observación de la ley de Say (en lo tocante al necesario ahorro voluntario previo para la inversión y consumo posterior), etcétera; (d) el problema del intervencionismo público, máxime con sus políticas contracíclicas y de expansionismo crediticio; (e) su interpretación de las crisis y los ciclos, pues no acaban con la recesión, sino que es ahí cuando empieza la recuperación, lo que purga las malas inversiones realizadas durante la burbuja y agrava esta —muy seguramente causada por el intervencionismo público, bajo teorías erróneas, como la teoría monetaria moderna—.

Este estudio ha presentado una línea de investigación y renovación docente relativa a la escuela austriaca y su intento de diálogo con otras escuelas. En cuanto a estudios empíricos que ilustren la TACE, se pueden referir varios estudios. En primer lugar, Keeler (2001), quien utiliza data trimestral de ocho ciclos económicos de Estados Unidos de 1950 a 1991 para estudiar hechos del ciclo económico al igual que las relaciones entre dinero, tasas de interés, utilización de la capacidad e ingresos; de esta manera, halla que las hipótesis propuestas por la TACE son coherentes con los ciclos económicos analizados.

De otro lado, Alonso-Neira et al. (2013) realizan un análisis de la economía estadounidense durante el periodo 1988-2010 a la luz de la teoría austriaca del ciclo monetario endógeno, mediante el uso de indicadores econométricos —test de causalidad de Granger y modelos de retardos distribuidos polinomiales—. Sobre ello, encuentran que los factores de impulso y de propagación del ciclo austriaco predicen correctamente la existencia de ciclos expansivo-recesivos en la economía.

En tercer lugar, Pires de Sousa y Moreira (2019) investigan el impacto de los cambios en las operaciones de crédito del ciclo económico para Brasil durante el periodo comprendido entre 2007 y 2017, mediante el método generalizado de momentos. Así, hallan evidencia empírica de que la expansión crediticia tiene un efecto directo sobre los precios relativos de la economía y un efecto indirecto sobre la brecha de producción (ciclos económicos) y la inflación, los cuales corroboran la TACE.

Del mismo modo, Jedruchniewicz (2021) pretende explicar las fluctuaciones cíclicas en la agricultura utilizando la TACE. Para ello, analiza la industria de la agricultura en Polonia entre los años 2007-2013 y encuentra que la TACE es un buen candidato para explicar las fluctuaciones cíclicas en la agricultura debido a que es consistente con los cambios en producción, precios e ingresos característicos de esta actividad económica.

Por último, Nguyen y Bui (2021) estudian el impacto de factores macroeconómicos en el mercado inmobiliario de Vietnam durante el periodo 2004-2020. Encuentran que este mercado es afectado negativamente por la tasa de interés y la crisis global (se toman en cuenta los efectos de la crisis financiera global como los de la pandemia mundial del coronavirus), tanto en el corto plazo como en el largo plazo, lo cual es consistente con la TACE.

En ese contexto, hay que decir que hay austriacos que, sin renunciar a los fundamentos, han procurado facilitar el diálogo con otras escuelas, especialmente las próximas a la síntesis neoclásica (y tendentes a la econometría). Así, se ha reforzado la teoría austriaca del ciclo con más y mejores ilustraciones empíricas, con base econométrica —como las que se vienen realizando desde la línea de Machlup, Garrison, Cachanosky y Alonso-Neira—, para conectar teoría e historia sin confundirlas, como bien advirtió Mises, y aportar así un mayor realismo al combinar argumentos teóricos como ejemplos empíricos de refuerzo, sin pretender encajar la realidad en modelo matemático alguno, por sofisticado que sea (recuérdese que la escuela austriaca está en contra del constructivismo).

De este modo, mediante la ilustración empírica y con herramientas econométricas, se pretende facilitar un lenguaje común que favorezca la comprensión de teorías de vocación universal, como las que propone la escuela austriaca, frente al inductivismo excesivo o ultraempirismo (así denunciado tanto por Machlup, de la escuela austriaca, como por Blaug, de la síntesis neoclásica). En tal sentido, se vienen realizando una serie de trabajos econométricos para ilustrar la teoría austriaca del ciclo sin vulnerar su esencia. En ningún caso, se cae en matematitis (denunciada abiertamente por ganadores de los Premios Nobel de Economía, como Solow o Romer), ya que las matemáticas solo se usan cuando son convenientes para resumir o ilustrar la teoría (como históricamente viene pasando en la parte financiera o macroeconómica) o facilitar la comunicación con otras escuelas (como se plantea aquí), pero en ningún caso pueden sustituir la realidad con un modelo o pretender la predicción exacta.

Dado esto, para una mayor aclaración de la línea de ilustración empírica de la escuela austriaca, que es favorecedora del diálogo con otras escuelas gracias a su recurso de métodos cuantitativos a modo de evidencias complementarias de los principios de economía, se recomienda la consulta de la producción científico-académica del “Grupo de investigación consolidado para el estudio y seguimiento del ciclo económico” de la Universidad Rey Juan Carlos (2023).

Créditos de autoría

Antonio Sánchez-Bayón: Conceptualización, investigación, redacción; preparación del primer borrador, redacción; revisión y edición.

Marcos Castro-Oliva: Conceptualización, investigación, redacción.

Francisco Javier Sastre: Revisión y edición.

Agradecimientos: Trabajo realizado con el apoyo del “Grupo de investigación consolidado para el estudio y seguimiento del ciclo económico” de la Universidad Rey Juan Carlos (GESCE-URJC) y “Grupo de innovación docente emergente en tecnologías de la información y comunicación y tecnologías del aprendizaje y conocimiento para la mejora de los estudios de ciencias de la economía y de la empresa” (GID TIC-TAC CCEE-URJC).

REFERENCIAS

Alonso-Neira, M. A., Bagus, P., & Romero, A. (2013). Una ilustración empírica de la teoría austriaca del ciclo económico: el caso de Estados Unidos, 1988-2010. Investigación Económica, 72(285), 41-74. https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0185-16672013000300002

Alonso-Neira, M.A., Sánchez-Bayón, A., & Castro-Oliva, M. (2023a). An heterodox history of Spanish economy into the Eurozone: Austrian School of Economics analysis of boom and bust. Forum Scientiae Oeconomia, 11(2), 9-41. https://doi.org/10.23762/FSO_VOL11_NO2_1

Alonso-Neira, M. A., Sánchez-Bayón, A., & Castro-Oliva, M. (2023b). Teoría austriaca del ciclo económico aplicada al caso español: del inicio del euro a la gran recesión y su recuperación. Revista de Métodos Cuantitativos para la Economía y la Empresa, 35, 280-310. https://doi.org/10.46661/revmetodoscuanteconempresa.6837

Evans, A. J., Cachanosky, N., & Thorpe, R. (2022). The upper turning point in the Austrian business cycle theory. The Review of Austrian Economics, 35, 89-97. https://link.springer.com/article/10.1007/s11138-019-00497-2

Ferrero, B. (2019). Are structural fluctuations natural or policy-induced? Analyzing Mises’s and Schumpeter’s contributions to business cycle theory. The Quarterly Journal of Austrian Economics, 22(2), 181-217. https://qjae.scholasticahq.com/article/10469.pdf

Garrison R. (2001). Time and money. Routledge.

Hayek, F. A. (2016). La teoría monetaria y el ciclo económico. Unión Editorial.

Holcombe, R. G. (2020). Advanced introduction to the Austrian school of economics (2.a ed.). Edward Elgar Publishing.

Huerta de Soto, J. (2020). Dinero, crédito bancario y ciclos económicos. Unión Editorial.

Jedruchniewicz, A. (2021). Business cycle in agriculture: The Austrian school theory. European Research Studies Journal, 24(2), 690-700.

Keeler, J. P. (2001). Empirical evidence on the Austrian business cycle theory. The Review of Austrian Economics, 14, 331-351.

Lewin, P., & Cachanosky, N. (2019). Re-switching, the average period of production and the Austrian business-cycle theory: A comment on Fratini. The Review of Austrian Economics, 32, 375-382.

Mises, L. (1934). The theory of money and credit. Jonathan Cape.

Nguyen, M. T., & Bui, T. N. (2021). The macroeconomy and the real estate market: Evidence from the global financial crisis and the COVID-19 pandemic crisis. Industrial Engineering & Management Systems, 20(3), 373-383.

Pires de Sousa, P. R., & Moreira, T. B. S. (2019). Efeito do crédito sobre os ciclos económicos e a taxa de inflação via mudanças dos preços relativos: uma análise empírica para a economia brasileira. Razão Contábil e Finanças, 10(1). https://periodicos.uniateneu.edu.br/index.php/razao-contabeis-e-financas/article/view/180

Rallo, J. R. (2019). Una crítica a la teoría monetaria de Mises. Unión Editorial.

Sánchez-Bayón, A. (2020). Una historia epistemológica de los estudios de ciencias jurídicas y económicas. Derecho y Cambio Social, 62, 468-498.

Sánchez-Bayón, A. (2021a). Urgencia de una filosofía económica para la transición digital: Auge y declive del pensamiento anglosajón dominante y una alternativa de bienestar personal. Miscelánea Comillas, 79(155), 521-551.

Sánchez-Bayón, A. (2021b). Giro hermenéutico y revolución copernicana en ciencias económicas: regreso a las raíces y disciplinas duales. Encuentros Multidisciplinares, 23(68), 1-26.

Universidad Rey Juan Carlos. (2023). Grupo de investigación consolidado para el Estudio y seguimiento del ciclo económico de la Universidad Rey Juan Carlos. https://gestion2.urjc.es/pdi/grupos-investigacion/gesce