Estudio global sobre finanzas sostenibles: un tratamiento cienciométrico

Alexander Fernando Haro Sarango

https://orcid.org/0000-0001-7398-2760

Tecnológico Superior Universitario España, Ambato, Ecuador

Gladys Elizabeth Proaño Altamirano

https://orcid.org/0000-0001-6809-7687

Tecnológico Superior Universitario España, Ambato, Ecuador

Alisva de los Ángeles Cárdenas Pérez

https://orcid.org/0000-0003-0483-6262

Tecnológico Superior Universitario España, Universidad de las Fuerzas Armadas ESPE, Ambato, Ecuador

Recibido: 30 de noviembre del 2022 / Aceptado: 1 de febrero del 2023

doi: https://doi.org/10.26439/ddee2024.n04.6178

RESUMEN. La evidencia teórica concluye exhaustivamente que las finanzas sostenibles constituyen el futuro, pese a que, durante los últimos cincuenta años, sus teorías, metodologías y premisas estén fragmentadas. Esta situación es entendible debido a que los estudios sobre esta vertiente de las finanzas todavía se encuentra poco desarrollada. A causa de su potencial importancia, para este estudio se han determinado como objetivos, en primer lugar, elaborar un estudio cienciométrico sobre la expresión finanzas sostenibles y, por consiguiente, recabar características más relevantes de los documentos, citaciones, número de referencias utilizadas, cantidad de autores, entre otros, provistos por la base de datos administrada. Para su resolución, se usa el lenguaje analítico RStudio, de la librería Bibliometrix, el cual se orienta a facilitar el procesamiento de datos de la producción científica. Con estos elementos en convergencia a partir del estudio cienciométrico, se puede concluir que las finanzas sostenibles, como tema de actualidad, permiten la coautoría internacional, lo que promueve una difusión de conocimientos de diversos territorios. Además, el campo estudiado mantiene un crecimiento positivo de producción científica anual, lo cual evidencia que se encuentra en auge, específicamente en las áreas que asocian el tema con los conceptos de desarrollo sostenible, finanzas verdes y sostenibilidad.

PALABRAS CLAVE: objetivos de desarrollo sostenible / finanzas verdes / finanzas sostenibles / sostenibilidad económica

Global Study oF Sustainable Finance: a Scientometric Approach

ABSTRACT. The theoretical evidence exhaustively concludes that sustainable finance is the future, even though over the last fifty years its theories, methodologies, preambles, and premises have been fragmented. However, this is understandable since the subject remains underdeveloped but both diversity and scope are promising. Given its relative importance, the objective of this research is to conduct a scientometric study of the term “sustainable finance” and, consequently, to gather research aspects of the most relevant documents in the administered database. To this end, the RStudio display language, Bibliometrix library, aimed to facilitate scientific production data processing, is used. Taking into account the elements of the scientometric study, it can be concluded that sustainable finance, as a current topic, allows international co-authorship, which indicates the spreading of knowledge from various areas. In addition, the studied field shows an increasing positive annual scientific production, which means that said field is booming, specifically by inducing scientific production with sustainable development goals, green finance, sustainability, and sustainable development.

KEYWORDS: sustainable development goals / green finance / sustainable finance / economic sustainability

Códigos JEL: Q01, P56.

1. INTRODUCCIÓN

Como un elemento trascendental para poner fin a la pobreza, así como para procurar la protección del medio ambiente y la mejora del nivel de bienestar, nacen los objetivos de desarrollo sostenible (ODS), los que se subdividen en 17 ejes de interacción, como parte de la Agenda 2030, adoptada por los Estados miembros de las Naciones Unidas. Bajo este esquema, surge una taxonomía heterodoxa sobre las finanzas y la elaboración de proyectos afines a dichos ODS, que exige que el sector financiero y los capitales privados contribuyan al cumplimiento de estos objetivos mundiales (Mariscal González, 2022). En relación con ello, surgen las finanzas sostenibles como una noción relevante en el campo de la economía y finanzas, y con gran valor para los ODS. La definición de estos términos contempla una extensa gama de visiones y dimensiones para alcanzar objetivos financieros y de inversión, conservando perspectivas de previsiones y tendencias para el sector en el futuro (Romero Zarco, 2022).

Autores como Cunha et al. (2021) aseveran que la literatura con respecto a las finanzas sostenibles está totalmente fragmentada. Esto complica significativamente identificar campos específicos o discusiones metodológicas que permitan la inducción de nuevas perspectivas ideales para la promoción del estudio académico de las finanzas. Ciertamente, aunque el tema es de vanguardia, la carencia de enfoques comunes o claros, y la rivalidad de las ideas de los autores, lleva a que estos estudios se encuentren en una particular situación, que genera que la discusión gire en torno a enfoques demasiado generales (Sanches Garcia et al., 2017).

Investigadores coinciden en que la limitada adherencia al conocimiento multidisciplinario reduce la posibilidad de conocer y proyectar estrategias de alto impacto, profundidad y calidad. Por otro lado, algunos sesgos por parte de los investigadores generan grandes disrupciones que dificultan establecer un conocimiento determinista (cadena fija de causa-consecuencia).

Por lo antes mencionado, este artículo tendrá como objetivos presentar un estudio cienciométrico sobre los términos finanzas sostenibles y, como consecuencia, recabar las características y los enfoques de los documentos más relevantes en la base de datos administrada.

2. MATERIALES Y MÉTODOS

2.1 Diseño de la investigación

Se pormenoriza el lineamiento investigativo fundamentado en la perspectiva de Álvarez-Risco (2020). La orientación es básica debido a que suscita representaciones sobre una temática existente. El diseño es longitudinal porque la presente investigación interpreta los componentes de análisis en brechas temporales. En cuanto al tipo de fuente de recolección de datos, el estudio es retrolectivo porque analiza fuentes secundarias.

2.2 Técnicas de recolección de datos y cronología

Considerando la búsqueda en Scopus: “TITLE (finanzas-sostenibles OR sustainable-finance)”, se establece que la brecha de exportación de las publicaciones científicas corresponde al periodo 1992-2022. Según los fraccionamientos atribuidos, se obtuvieron 172 producciones científicas. En la búsqueda, se definen los términos en inglés y español con la finalidad de abarcar la producción científica completa en ambos idiomas.

2.3 Lenguaje estadístico

Para el análisis estadístico inferencial se usa la librería Bibliometrix, la cual suministra un algoritmo de investigación cuantitativa en cienciometría o bibliometría. Este paquete pertenece al lenguaje de programación estadística R y está orientado a viabilizar el procesamiento de datos de la producción científica (Derviş, 2019). Khan et al. (2022) infieren que este componente permite distinguir todos los elementos subyacentes a la investigación científica. Por su peculiaridad, este se convierte en un estudio estadístico de las publicaciones científicas y sus datos conexos.

3. RESULTADOS Y DISCUSIÓN

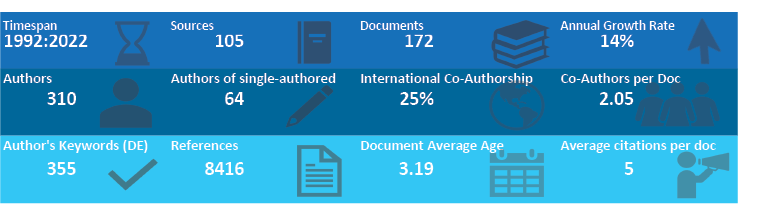

A continuación, se detallan los resultados. Como se observa en la Figura 1, el estudio cuenta con 172 investigaciones científicas; 310 autores; 25 % de la producción científica con coautoría internacional; 2,05 coautores por producción científica; 64 investigaciones cuentan con un solo autor; 355 palabras clave distintas; 8416 referencias; 5 citas en promedio por documento. De la base de datos exportada en un lapso entre 1992 y el 2022, se observa una tasa de crecimiento anual de 14 %.

Figura 1

Descripción general

Nota: Elaboración propia mediante R Studio con datos de Scopus.

Además, la conjunción entre autor y país determina a finanzas sostenibles, objetivos de desarrollo sostenible, finanzas verdes, sostenibilidad y desarrollo sostenible como las palabras clave más usadas en la producción científica en los términos impuestos. Los países de proveniencia de esta estratificación son Estados Unidos, Reino Unido, Suiza y Australia.

Las finanzas sostenibles como un fundamento organizacional parten de la radical autoevaluación de las prácticas internas (gestión), es decir, de la observación de las políticas corporativas adheridas al manejo de los residuos, elevado consumo de recursos naturales de categoría no renovable, mejoramiento continuo y prácticas de calidad (Galarza et al., 2021). Para incluir las finanzas sostenibles, las empresas, entidades u organizaciones deben adherir a su funcionamiento la validación de sus prácticas mediante avales, los cuales deben ser emitidos mediante certificaciones (Torres & González, 2010).

Las finanzas sostenibles presentan una evolución prominente como respuesta a la degradación ambiental y los abrumantes cambios del entorno. Asimismo, la toma de conciencia por la emergencia climática se enfoca en el calentamiento global, el cual induce a diversas transformaciones en el medio ambiente. Esto provoca crisis e inestabilidad (Esteban-Sánchez et al., 2021). Desde la epistemología, se ha comprobado que el término sostenible traspasa fronteras y tiene gran repercusión en el público; por ello, las inferencias realizadas en la producción científica derivan en acuerdos, instrumentos financieros, leyes, organismos y elementos de inclusión entre entidades públicas como privadas (Varona Vidaurrazaga, 2021).

Journal of Sustainable Finance & Investment es una de las revistas más relevantes a este respecto (ver Tabla 1) y publica artículos revisados por pares sobre iniciativas radicales y reformistas de respuesta social en los mercados financieros mundiales. La revista se centra específicamente en los principios medioambientales, sociales, de desarrollo y de gobernanza formulados en los mercados financieros, la inversión gestionada, la banca, la microfinanciación, la financiación de proyectos y la filantropía. Según SCIMAGO, esta revista posee un cuartil en el área de negocios y gestión internacional (Q1), en economía, econometría y finanzas (Q1) y en finanzas (Q1).

Tabla 1

Recursos más relevantes

|

Recursos |

Artículos |

Proporción relativa |

|

Journal of Sustainable Finance and Investment |

21 |

3,82 % |

|

Sustainability (Switzerland) |

15 |

2,63 % |

|

The Business Case for Sustainable Finance |

7 |

2,63 % |

|

Impact Assessment and Project Appraisal |

6 |

2,63 % |

|

Routledge Handbook of Social and Sustainable |

5 |

1,19 % |

|

Law and Contemporary Problems |

4 |

1,19 % |

|

De Gruyter Handbook of Sustainable Development |

3 |

1,19 % |

|

European Business Organization Law Review |

3 |

1,19 % |

|

Iop Conference Series: Earth and Environmental |

3 |

1,19 % |

|

Journal of Cleaner Production |

3 |

0,95 % |

Nota: Elaboración propia mediante R Studio con datos de Scopus.

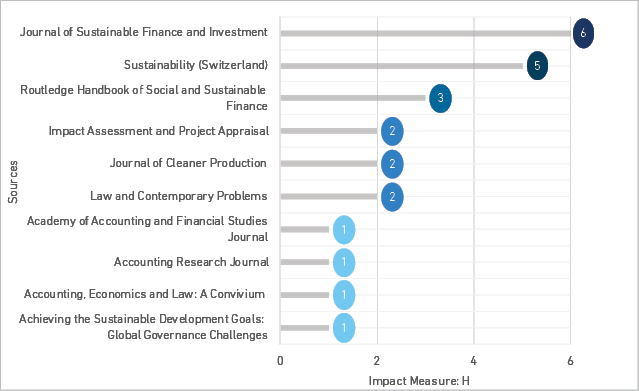

El índice H especifica la cantidad de artículos que han sido citados en H ocasiones (Dorta & Dorta, 2010). Como se ve en la Figura 2, Journal of Sustainable Finance & Investment ha alcanzado un índice H de 6, Sustainability, 5; Routledge Handbook of Social and Sustainable Finance, 3; e Impact Assessment and Project Appraisal, 2.

Figura 2

Índice H

Nota: Elaboración propia mediante R Studio con datos de Scopus.

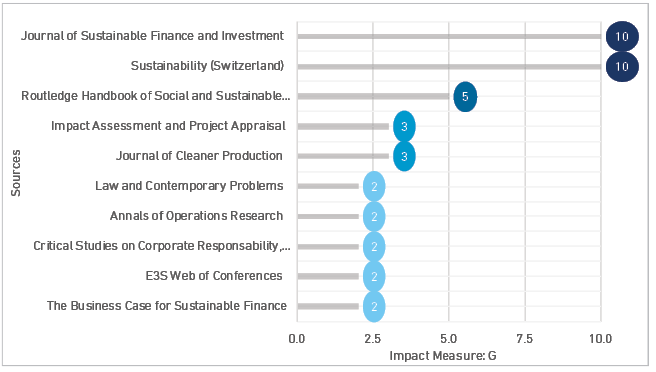

El índice G se calcula a partir de la distribución de citas realizadas a las publicaciones de un determinado investigador. Como se ve en la Figura 3, bajo esta delimitación, Journal of Sustainable Finance and Investment ha alcanzado un índice G de 10; Sustainability, 10; y Routledge Handbook of Social and Sustainable Finance, 5.

Figura 3

Índice G

Nota: Elaboración propia mediante R Studio con datos de Scopus.

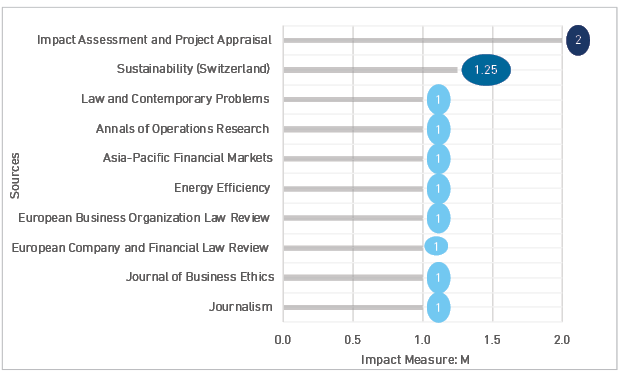

El índice M es una variante del índice H que abarca este último índice por año desde la primera publicación, de manera que el índice M se mide mediante los artículos comprendidos en el H realizando una raíz cuadrada de los mismos. Con lo mencionado y tal como se ve en la Figura 4, los tres primeros son Impact Assessment and Project Appraisal con un índice M de 2, Sustainability, 1.25; y Law and Contemporary Problems, 1.

Figura 4

Índice M

Nota: Elaboración propia mediante R Studio con datos de Scopus.

De los autores más relevantes de la base de datos exportada, Matthew Haigh es el pionero en publicar. Está afiliado institucionalmente a The Open University, ubicada en Reino Unido. Sus artículos fueron citados 1426 veces, con un índice H de 19. Del conjunto, quien posee mayor cantidad de publicaciones es Iris H-Y Chiu, con dos interacciones de alto impacto desde el 2021 al 2022. Haigh concentra sus investigaciones en aspectos de responsabilidad social, administración, gestión social, inversión social e inversión corporativa, mientras que Iris H-Y Chiu analiza modelos comerciales, fintech, gobernanza, innovación, estabilidad y regulación financiera.

La Ley de Lotka es una ley bibliométrica que analiza la distribución de los autores según su nivel de productividad. La ley ratifica que el 94,18 % (162) de los autores relacionados con finanzas sostenibles han publicado artículos en una sola ocasión; 2,91 % (5) en dos oportunidades; 1,746 % (3) unas tres veces; y 0,582 % (1) entre cuatro y cinco.

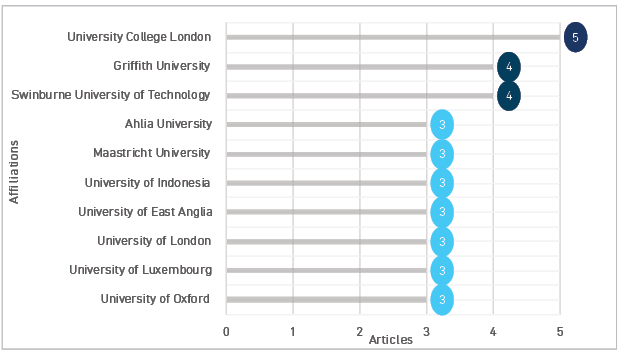

Como se observa en la Figura 6, entre las entidades de mayor producción científica en el ámbito primero, se encuentra el University College London, situado en Londres (Reino Unido). En segundo lugar, está la Griffith University, que es una universidad pública de investigación en el sureste de Queensland (Australia). En tercer puesto, se ubica la Swinburne University of Technology, universidad pública de investigación con sede en Melbourne (Australia).

Figura 6

Producción científica por filiación

Nota: Elaboración propia mediante R Studio con datos de Scopus.

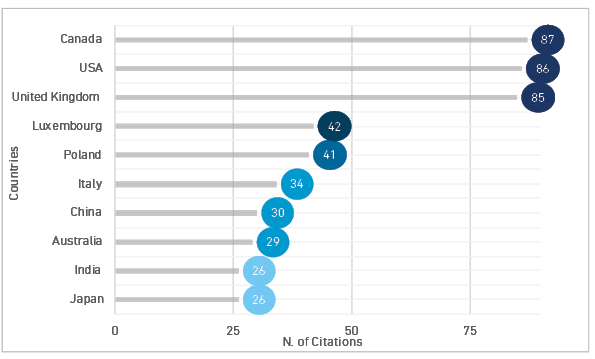

Como puede verse en la Figura 7, los países con mayor volumen de citaciones son Canadá (87), Estados Unidos (86), Reino Unido (85), Luxemburgo (42), Polonia (41), Italia (34), China (30), Australia (29), India (26) y Japón (26). Para efectos del estudio, se ratifica que no existe presencia de un país latinoamericano en las producciones científicas gestionadas bajo la categoría finanzas sostenibles. El país predominante en la producción científica, es decir, Canadá, ha anunciado la creación de un Consejo de Acción de Finanzas Sostenibles, con la finalidad de contribuir al aumento de la confianza de los inversores en el crecimiento económico. Los principales actores corresponden a representantes de bancos canadienses, compañías de seguros, fondos de pensiones, think tanks (‘laboratorios de ideas’), industrias y académicos expertos en el área de finanzas sostenibles (Intelsynet, 2021).

Figura 7

Países más citados

Nota: Elaboración propia mediante R Studio con datos de Scopus.

Mediante un mapa de evolución temática (Figura 8), el término economía ambiental (1999-2021) se reemplaza, en el periodo 2022, por desarrollo sostenible; sustentabilidad (1999-2021), en el mismo lapso, por desarrollo sostenible y comercio; y por último, a desarrollo sostenible (1999-2021) se le añade y comercio.

Figura 8

Evolución temática

Nota: Elaboración propia mediante R Studio con datos de Scopus.

Mediante un mapa temático, se pueden advertir las siguientes segmentaciones vinculadas al término finanzas sostenibles:

- Temas de nicho

- Condiciones económicas

- Recursos energéticos renovables

- Electricidad rural

- Elaboración de políticas

- Temas emergentes o en declive

- Banco central

- Institución financiera

- Gobierno

- Protección del medio ambiente

- Temas motores

- Cambio climático

- Comercio

- Toma de decisiones

- Sostenibilidad

- Desarrollo sostenible

- Temas básicos

- Energía alternativa

- Inversiones

- Economía

- Planificación

Al aplicar un análisis de la literatura en cada estratificación del mapa temático, resulta lo siguiente:

Con respecto a las condiciones económicas y su relación con las finanzas sostenibles, Vaca (2020) sugiere que los modelos económicos tradicionales asumen la existencia de suministros ilimitados y la suposición de que los ecosistemas tienen capacidades ilimitadas, cuestiones que se rechazan en su totalidad en los modelos tradicionales; no obstante, aún existen planteamientos de modelos tradicionalistas que continúan procurando beneficios a corto plazo a cambio de ciclos de vida muy cortos en los productos (lo que se conoce como obsolescencia programada). Esta dinámica aumenta los residuos y la contaminación además de elevar sustancialmente el consumo de recursos.

Basándonos en el sector financiero, Delgado Alfaro (2022) ratifica que en los últimos años las instituciones financieras, particularmente los bancos, vienen esforzándose por unificar rotundamente diferencias de sostenibilidad en su operatividad, estrategia y gestión de riesgos. Esta alineación medioambiental, social y de buen gobierno en el núcleo de la actividad financiera es lo que se conoce como finanzas sostenibles y, sin duda, será uno de los condicionantes primordiales de la actividad del sector en los próximos años.

En el ámbito del cambio climático, Domínguez Martínez y López Jiménez (٢٠٢٠) argumentan que, desde tiempos ancestrales hasta la acelerada globalización en las últimas décadas, caracterizada por el intercambio extenso de bienes y servicios, estas grandes transformaciones han perjudicado sustancialmente la sostenibilidad de las futuras generaciones, al propiciar la escasez de recursos, situación que afecta económicamente a la sociedad y su continuidad como tal.

Finalmente, en aspectos de inversión, García de Quevedo Ruiz (2020) pone de manifiesto la gran inversión pública y congregación de recursos privados necesarios para viabilizar una transición ecológica sostenible, precisando una hoja de ruta que incorpora un paquete de medidas tales como la digitalización, el plan de acción de economía circular, entre otros aspectos.

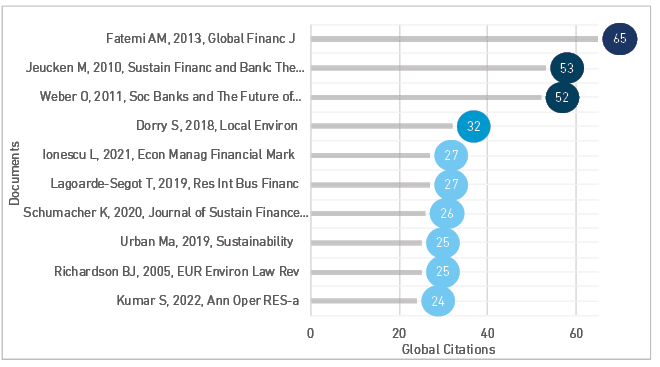

En la Figura 9 se muestran los documentos más citados, los cuales pasaremos a analizar.

Figura 9

Documentos más citados a nivel global

Nota: Elaboración propia mediante R Studio con datos de Scopus.

En este punto, se procede a comentar los artículos más relevantes a nivel global, exponiendo las perspectivas de los autores:

- Del estudio de Fatemi y Fooladi (2013) titulado "Sustainable finance: A new paradigm" se obtuvieron 65 citas. En este texto, dados los desafíos sociales y ambientales que se avecinan a futuro, los autores dirigen su atención a las formas prácticas de maximizar la riqueza y afirman que los resultados aceptables no pueden sostenerse bajo una estructura ambigua y ordinaria. Por lo tanto, se requiere un cambio de paradigma. Los autores proponen un marco de creación de valor sostenible, dentro del cual todos los costos y beneficios sociales y ambientales deben ser contabilizados explícitamente.

- El trabajo de Marcel Jeucken (2001) titulado Sustainable Finance and Banking the Financial Sector and the Future of the Planet consiguió 53 citas. Esta investigación refiere que quienes se desarrollan en el sector financiero excluyen en gran medida los fundamentos y las presiones del desarrollo sostenible y su influencia en su trabajo, mientras que quienes se dedican a la investigación y a la elaboración de políticas pertinentes suelen pasar por alto lo vital que es el sector financiero para el progreso. Jeucken se propone rectificar esta situación, con un estilo accesible para quienes no tienen experiencia en cuestiones de finanzas medioambientales. Ofrece una descripción exhaustiva de su interdependencia: por qué el sector financiero es crucial para lograr la sostenibilidad y por qué el triple balance de éxito comercial, medioambiental y social señala el camino a seguir para la banca.

- La publicación de Weber y Remer (2011), titulada Social Banks and the Future of Sustainable Finance, obtuvo 52 citas. Este estudio ofrece una visión completa y detallada sobre el pasado, el presente y el posible futuro de la banca social y sostenible para investigadores, estudiantes y un público profesional.

- El artículo de Dörry y Schulz (2018) "Green financing, interrupted. Potential directions for sustainable finance in Luxembourg" generó 32 citas. Los autores ratifican que las tecnologías de mercantilización, titulización y negociación de derivados se oponen supuestamente a las prácticas económicas alternativas que persiguen la sostenibilidad económica a través de los beneficios sociales y medioambientales.

- El artículo "Corporate environmental performance, climate change mitigation, and green innovation behavior in sustainable finance" de Ionescu (2021) cuenta con 27 citas. El propósito de este estudio fue examinar empíricamente el desempeño ambiental corporativo, la mitigación del cambio climático y el comportamiento de la “innovación verde” en las finanzas sostenibles.

- El estudio "Finance and sustainability: from ideology to utopia", de Lagoarde-Segot y Paranque (2018), obtuvo 27 citas. La investigación se basa en la observación de las contradicciones entre las exigencias actuales de sostenibilidad y el funcionamiento del sistema financiero. A partir de una discusión sobre los supuestos epistemológicos que subyacen a la teoría financiera, se busca mostrar cómo puede ser vista como una ideología para la financiarización de las economías y las sociedades.

- El trabajo "Sustainable finance in Japan", de Schumacher et al. (2020), consiguió 26 citas. Esta publicación examina el papel de las finanzas y la inversión sostenible en Japón y cómo el sector financiero japonés puede mitigar los crecientes riesgos climáticos y apoyar la transición del país hacia una economía sostenible sin emisiones de carbono.

- El artículo "Dirty banking: Probing the gap in sustainable finance", de Urban y Wójcik (2019), generó 25 citas. El texto desarrolla una conceptualización original de las finanzas como un sistema sociotécnico para discutir las dinámicas que obstaculizan y promueven una transición de las finanzas convencionales a las sostenibles.

- Del estudio "Public participation in environmental decision making", de Richardson y Razzaque (2006), se realizaron 25 citas. La investigación advierte que la participación pública en la toma de decisiones ambientales se ha convertido en una característica indeleble de muchos sistemas regulatorios ambientales en todo el mundo durante las últimas décadas. Las personas y organizaciones afectadas por aprobaciones de desarrollo, licencias de contaminación, planes de uso de la tierra y otros tipos de procesos regulatorios han exigido cada vez más una mayor consulta, decisiones más transparentes y responsables.

- El trabajo "Past, present, and future of sustainable finance: Insights from big data analytics through machine learning of scholarly research", de Kumar et al. (2022), obtuvo 24 citas. Este estudio revela información sobre siete temas principales de la investigación de finanzas sostenibles, a saber, inversión socialmente responsable, financiación climática, financiación verde, inversión de impacto, financiación del carbono, financiación de la energía, y gobernanza de la financiación y la inversión sostenibles.

Los estudios destacados permiten comprender la significativa apertura disciplinaria que puede promover el tema de las finanzas sostenibles en el entorno. Asimismo, la factibilidad de su ejecución, desde la refutación de las teorías económicas y productivas tradicionalistas, en las que se sugiere que los insumos son ilimitados, hasta un cambio de paradigma que unifique elementos sociales, ambientales y económicos. Con lo detallado en las premisas teóricas de la producción científica más destacada, se percibe que las finanzas sostenibles no se reducen a un sector en particular, al punto que las instituciones financieras intermediarias son las que más aplican sus factores en búsqueda de la mejora continua.

Si bien es difícil saber qué sucederá exactamente en el futuro, existe la posibilidad de mejorar aquellos pronósticos negativos que puedan proyectarse, pero el cambio depende de la conjunción de todos los actores. Se ha comprobado que las finanzas sostenibles permiten fomentar una producción más limpia que la tradicional, garantizando el porvenir de las futuras generaciones, como en los casos de Japón y Canadá.

4. CONCLUSIONES

Si bien se comprende que las finanzas sostenibles continúan en un estado de subdesarrollo, la diversidad y el alcance que han demostrado en los estudios teóricos recabados resulta prometedor. Esto es demostrable en su aplicación tanto en el sector público como en el privado. No obstante, esta práctica ocurre, en su mayoría, en países desarrollados.

Las finanzas sostenibles no pertenecen a un sector en específico. Observando las investigaciones científicas vinculadas al estudio cienciométrico, existen aplicaciones desde el sector de la minería hasta las de instituciones financieras intermediarias. En este sentido, su delimitación dependerá en su totalidad del investigador. La evidencia teórica demuestra exhaustivamente que las finanzas sostenibles y su naturaleza son el futuro de la administración de empresas y su relación con la protección medioambiental, pese a que durante los últimos cincuenta años sus teorías, metodologías y premisas estén fragmentadas.

Aunque las iniciativas se presenten y evalúen por grandes organismos multilaterales, el intercambio de conocimiento, el fortalecimiento de prácticas y la vinculación entre entidades siguen siendo insuficientes; por ende, la transición a la anhelada sustentabilidad como tal no se verá hasta que exista un cambio real.

Con respecto a los elementos del estudio cienciométrico, se puede concluir que las finanzas sostenibles tienden a ser de coautoría internacional. Este campo de estudio se encuentra en crecimiento como se ha demostrado en el análisis de publicaciones, esto deja a la vista que las investigaciones se están enfocando cada vez más en la producción científica relacionada con objetivos de desarrollo sostenible (ODS), finanzas verdes, sostenibilidad y desarrollo sostenible.

La base de datos exportada demuestra que Canadá posee una producción científica abundante en finanzas sostenibles con un mínimo estimado de diferencia frente a Estados Unidos y Reino Unido. Es importante destacar que los países latinoamericanos no se encuentran presentes en dicho listado. Las obras más relevantes a nivel global, clasificadas por la calidad y el número de citas, dan una aproximación a desafíos asociados a fenómenos sociales, fenómenos ambientales, sector financiero, elaboración de políticas, banca social, mercados, sostenibilidad económica, desempeño ambiental, corporativo, cambio climático, innovación, toma de decisiones, gobernanza e inversiones sostenibles.

A partir del estudio cienciométrico, y comprendiendo las necesidades de investigación científica, podría ser adecuado, en próximos estudios, orientar los enfoques de estudio de las finanzas sostenibles y su relación con las condiciones económicas, como recursos energéticos renovables, la electricidad rural, la elaboración de políticas, el banco central, la institución financiera, los Gobiernos y la protección del medio ambiente.

Créditos de autoría

Alexander Fernando Haro Sarango: conceptualización, metodología, software, validación, análisis de datos, investigación, curación de datos y redacción.

Gladys Elisabeth Proaño Altamirano: preparación del primer borrador, redacción, revisión, edición, visualización, supervisión y gestión del proyecto.

Alisva de los Ángeles Cárdenas Pérez: metodología, software, validación, análisis de datos, investigación, curación de datos, redacción, revisión y edición, visualización, gestión del proyecto.

REFERENCIAS

Álvarez-Risco, A. (٢٠٢٠). Clasificación de las investigaciones. Universidad de Lima, Facultad de Ciencias Empresariales y Económicas, Carrera de Negocios Internacionales. https://hdl.handle.net/20.500.12724/10818

Cunha, F. A. F. de S., Meira, E., & Orsato, R. J. (2021). Sustainable finance and investment: Review and research agenda. Business Strategy and the Environment, 30(8), 3821-3838. https://doi.org/10.1002/bse.2842

Delgado Alfaro, M. (2022). Las finanzas sostenibles redefinen la actividad bancaria. Economistas, 176, 28-39. https://dialnet.unirioja.es/servlet/articulo?codigo=8250419

Derviş, H. (2019). Bibliometric analysis using Bibliometrix and R Package. Journal of Scientometric Research, 8(3), 156-160. https://doi.org/10.5530/jscires.8.3.32

Domínguez Martínez, J. M., & López Jiménez, J. M. (2020). El nuevo paradigma de las finanzas sostenibles: la contribución del sector financiero a la lucha contra el cambio climático. Documento de Trabajo n.° 7, Instituto Universitario de Análisis Económico y Social. https://ebuah.uah.es/dspace/bitstream/handle/10017/43927/nuevo_dominguez_IAESDT_2020_N07.pdf?sequence=1&isAllowed=y

Dörry, S., & Schulz, C. (2018). Green financing, interrupted. Potential directions for sustainable finance in Luxembourg. Local Environment, 23(7), 717-733. https://doi.org/10.1080/13549839.2018.1428792

Dorta, P., & Dorta, M. (2010). Indicador bibliométrico basado en el índice h. Revista Española de Documentación Científica, 33(2), 225-245. https://doi.org/10.3989/redc.2010.2.733

Esteban-Sánchez, P., Sanz, R. A., & Paz-Curbera, C. R. (2021). Luces y sombras para el desarrollo de unas finanzas sostenibles en el sector bancario europeo. Revista Diecisiete: Investigación Interdisciplinar para los Objetivos de Desarrollo Sostenible, 5, 93-120. https://dialnet.unirioja.es/servlet/articulo?codigo=8459326

Fatemi, A. M., & Fooladi, I. J. (2013). Sustainable finance: A new paradigm. Global Finance Journal, 24(2), 101-113. https://doi.org/10.1016/j.gfj.2013.07.006

Galarza, G. T., Fossati, M. M., & Romo, M. del C. G. (2021). Nuevos retos para la gestión administrativa pública y privada: responsabilidad social y finanzas sostenibles. Vinculatégica EFAN, 7(1). https://doi.org/10.29105/vtga7.2-17

García de Quevedo Ruiz, J. C. (2020). Finanzas e inversiones sostenibles. La sostenibilidad en ICO. Boletín económico de ICE, Información Comercial Española, 3120, 27-49. https://doi.org/10.32796/bice.2020.3120.6971

Intelsynet. (2021, 21 de mayo). Canadá crea un Consejo de Acción de Finanzas Sostenibles. Intelsynet. https://intelsynet.com/es/canada-crea-un-consejo-de-accion-de-finanzas-sostenibles/

Ionescu, L. (2021). Corporate environmental performance, climate change mitigation, and green innovation behavior in sustainable finance. Economics, Management, and Financial Markets, 16(3), 94–106. https://doi.org/10.22381/emfm16320216

Jeucken, M. (2001). Sustainable finance and banking: The financial sector and the future of the planet. Routledge.

Khan, A., Goodell, J. W., Hassan, M. K., & Paltrinieri, A. (2022). A bibliometric review of finance bibliometric papers. Finance Research Letters, 47, 102520. https://doi.org/10.1016/j.frl.2021.102520

Kumar, S., Sharma, D., Rao, S., Lim, W. M., & Mangla, S. K. (2022). Past, present, and future of sustainable finance: Insights from big data analytics through machine learning of scholarly research. Annals of Operations Research, 1-44. https://doi.org/10.1007/s10479-021-04410-8

Lagoarde-Segot, T., & Paranque, B. (2018). Finance and sustainability: From ideology to utopia. International Review of Financial Analysis, 55, 80-92. https://doi.org/10.1016/j.irfa.2017.10.006

Mariscal González, A. L. (2022). El papel de las empresas en la consecución del crecimiento económico y las finanzas sostenibles: la emisión de bonos verdes a la luz de los ODS. En M. A. Calzadilla & R. Martinón (Eds.), El derecho de la Unión Europea ante los objetivos de desarrollo sostenible (pp. 319-355). I Congreso de Derecho Internacional de la Unión Europea. Dykinson.

Richardson, B., & Razzaque, J. (2006). Public participation in environmental decision making. En B. J. Richardson & S. Wood (Eds.), Environmental law for sustainability (pp. 165-194). https://www.academia.edu/1133986/Public_participation_in_environmental_decision_making

Romero Zarco, J. (2022). Número monográfico sobre finanzas sostenibles de la Revista Diecisiete. Dossieres EsF, 45, 44-46. https://ecosfron.org/wp-content/uploads/2022/03/Dossieres-EsF-45.pdf

Sanches Garcia, A., Mendes-Da-Silva, W., & Orsato, R. J. (2017). Sensitive industries produce better ESG performance: Evidence from emerging markets. Journal of Cleaner Production, 150, 135-147. https://doi.org/10.1016/j.jclepro.2017.02.180

Schumacher, K., Chenet, H., & Volz, U. (2020). Sustainable finance in Japan. Journal of Sustainable Finance & Investment, 10(2), 213-246. https://doi.org/10.1080/20430795.2020.1735219

Torres, M. J. M., & González, M. de la C. (2010). Finanzas sostenibles. Netbiblo.

Urban, M. A., & Wójcik, D. (2019). Dirty banking: probing the gap in sustainable finance. Sustainability, 11(6), 1745. https://doi.org/10.3390/su11061745

Vaca, J. (2020). Finanzas sostenibles para la reactivación económica. En Economía circular y bioeconomía: elementos para la transformación y reactivación productiva (pp. 140-143). Pontificia Universidad Católica del Ecuador.

https://edipuce.edu.ec/economia-circular-y-bioeconomia/

Varona Vidaurrazaga, C. (2021). ¿Es imparable el fenómeno de las finanzas sostenibles? Análisis de su evolución y del posible impacto en la cotización de Repsol a través de técnicas de Data Analytics. https://stakeholders.com.pe/medio-ambiente/finanzas-sostenibles-son-cruciales-frente-a-los-riesgos-climaticos-en-el-peru/

Weber, O., & Remer, S. (Eds.). (2011). Los bancos sociales y el futuro de las finanzas sostenibles. Routledge.