El impacto de la tasa de interés referencial sobre las tasas de interés por tipo

de crédito en los bancos sistémicos del Perú

Jhonnathan Mitma

https://orcid.org/0000-0001-7376-9505

La Positiva Seguros, Sistema de Prevención del Lavado de Activos

y del Financiamiento del Terrorismo, Lima, Perú

Correo electrónico: [email protected]

Recibido: 22 de febrero del 2022 / Aceptado: 24 de junio del 2022

doi: https://doi.org/10.26439/ddee2023.n003.5786

RESUMEN. Varias investigaciones sobre el efecto traspaso de la tasa referencial presentan únicamente resultados para indicadores agregados de tasas de interés. En ese contexto, el objetivo de este artículo es evaluar el impacto sobre cada tipo de crédito, utilizando data mensual de los cuatro bancos más grandes del Perú durante el periodo de enero del 2011 a diciembre del 2018. Específicamente, se encuentra que la tasa de referencia tiene una relación causal con la tasa hipotecaria, corporativa y de grandes empresas, pero no con la de consumo, ni con la de medianas, pequeñas o microempresas.

PALABRAS CLAVE: efecto traspaso / tasas de interés / tipos de crédito

The impact of the benchmark interest rate on interest rates by type

of credit in systemically important banks of Peru

ABSTRACT. Many studies on the pass-through effect of the reference rate only provide results for aggregate indicators of interest rates. Consequently, the goal of this article is to assess the impact on each type of credit based on monthly data from the four largest banks in Peru for the period from January 2011 to December 2018. The article finds in particular that the reference interest rate has a causal relationship with mortgage, corporate and large company rates, but not with consumer and medium, small or micro-enterprise rates.

KEYWORDS: pass-through effect / interest rates / types of credit

Códigos JEL: E43, G21

Este es un artículo de acceso abierto, distribuido bajo los términos de la licencia Creative Commons Attribution 4.0 International (CC BY 4.0).

1. INTRODUCCIÓN

En el Perú, la participación de la banca múltiple se ha mantenido elevada a lo largo del tiempo, acaparando en años recientes el 84 % de los créditos otorgados, los cuales estaban principalmente concentrados en cuatro bancos: BBVA Continental, Banco de Crédito del Perú (BCP), Interbank y Scotiabank, que poseen una participación conjunta de más del 80 % en el sector y de más del 60 % en todo el sistema financiero. En ese sentido, se les conoce como bancos sistémicos.

Dado esto, el llamado “efecto traspaso” comprende dos etapas. En la primera, los cambios de la tasa de referencia establecida por el Banco Central impactan sobre la tasa interbancaria, que es la que se cobra por operaciones de préstamos entre bancos, determinando las tasas para colocar o retirar liquidez a corto plazo. En la segunda etapa, estos cambios se trasladan a las tasas de largo plazo, es decir, a las de préstamos y depósitos dirigidos al público en general. Idealmente, el efecto traspaso debería ser completo, pues tanto su magnitud como su velocidad permiten analizar cuán efectiva es la política monetaria para alterar las condiciones crediticias, que son las que finalmente influyen en los incentivos y, por tanto, en las decisiones de gasto de las empresas y familias, las que a su vez afectan la actividad económica y la inflación. Este último factor es relevante, dada la implementación de un esquema de metas explícitas de inflación (MEI) tras la gran crisis de la década del ochenta.

En esa línea, el presente trabajo busca determinar el efecto relativo de la tasa de interés referencial sobre cada tasa de interés activa por tipo de crédito en los cuatro bancos sistémicos del Perú durante el periodo 2011-2018. Cabe resaltar que el análisis se centrará en las tasas de interés activas debido a que, por su descomposición, presentan una velocidad de traspaso mayor que las pasivas, es decir, son las más afectadas por cualquier movimiento en la tasa referencial (Lahura, 2006; Andújar, 2012).

2. REVISIÓN DE LA LITERATURA

La búsqueda de los determinantes de la tasa de interés ha generado diversas opiniones entre los economistas. La importancia de su estudio recae en que es la variable clave para el funcionamiento de todo el sistema financiero, pues viene a ser como el precio o el costo de usar recursos ajenos (dinero). Por precio se entiende el ingreso que perciben las entidades financieras por el préstamo de recursos, mientras que por costo se entiende el pago que dichas entidades deben realizar a los agentes dueños de los recursos.

Coexisten diversos enfoques sobre la tasa de interés. Por un lado, se encuentra la teoría clásica convencional, la que la ve como un determinante del ahorro y de la inversión y plantea una condición de equilibrio en el mercado de capitales donde ambas variables se igualan. Autores neoclásicos como Mill (1848), Wicksell (1898) y Marshall (1910) sostuvieron que el concepto de interés era el del precio pagado por el uso del capital.

En contraste, Keynes (1936) indicó que era un error estudiar la tasa de interés bajo estos supuestos, porque el dinero influye sobre la misma, siendo que, si se presenta una expansión monetaria, esta bajará. Por otro lado, cabe considerar la “ley de preferencia por la liquidez”, la cual establece que la tasa interés influirá en la decisión de las personas de mantener efectivo o invertirlo en activos que generen ganancias.

Posteriormente, los poskeynesianos plantearon un debate entre las visiones “estructuralista” y “horizontalista” concernientes a la tasa de interés (Lavoie, 1996). Mientras que los horizontalistas sostienen que la tasa de interés es el único instrumento de política monetaria que una autoridad central posee, los estructuralistas también proponen a la tasa de encaje.

Por otro lado, según la teoría de oferta y demanda de créditos, hay múltiples variables explicativas. Estas son: la tasa de interés en moneda nacional (i); la inflación esperada (π); la devaluación esperada (x); la tasa de interés internacional (i*); el déficit fiscal (f); el riesgo país (θ); la tasa de encaje legal (e); y el riesgo crediticio (n). En la Tabla 1 se presenta el impacto que tendría cada variable sobre la oferta y demanda de créditos.

Tabla 1

Determinantes de la oferta y demanda de créditos

|

Créditos |

I |

π |

x |

i* |

f |

θ |

e |

n |

|

Demanda |

- |

+ |

+ |

+ |

+ |

|||

|

Oferta |

+ |

- |

- |

- |

- |

- |

- |

Entonces, hay cuatro variables que generan un traslado simultáneo de las curvas de oferta y demanda de créditos: la tasa de interés en moneda nacional; las expectativas inflacionarias; la devaluación esperada; y las tasas de interés del resto del mundo. Cabe resaltar que bajo este enfoque teórico tanto la oferta como la demanda de créditos se interceptan, determinando la tasa de interés de equilibrio con la que los agentes deficitarios y superavitarios están dispuestos a ceder o solicitar créditos (Laurence, 1985).

Posteriormente, Bernanke y Blinder (1988) utilizaron el modelo IS-LM para evaluar escenarios en donde el sistema bancario y el mercado de bonos compiten por el financiamiento de la inversión de las empresas. La curva IS es generada igualando la producción y la demanda agregada, mientras que la curva LM se obtiene de igualar la oferta y demanda de créditos e interceptar esto con la oferta agregada. Según el modelo, uno de los instrumentos principales de la política monetaria es la tasa de interés, pero mientras la tasa de encaje impacta en el sistema financiero, la tasa referencial impacta tanto en el sistema bancario como en el mercado de bonos.

Hay también estudios empíricos relacionados con el efecto de la tasa de política monetaria sobre las tasas de interés de los bancos en países de América Latina. Berstein y Fuentes (2003) determinaron que en Chile este es completo para las de largo plazo, pero no para las de corto plazo, de modo que en dicho país las tasas de interés tienen un alto grado de flexibilidad. Por otro lado, Andújar (2012) halla que en República Dominicana el pass through hacia las tasas de interés es completo en el largo plazo para las activas, aunque incompleto para las pasivas. Del mismo modo, Gómez-González et al. (2016) encuentran una relación positiva y significativa entre la tasa de política y la tasa de interés de colocación (activa) en Colombia. Además, respecto a las tasas por tipo de crédito, observan que las referidas a tarjetas de crédito e hipotecarias presentan una transmisión débil, dadas su naturaleza, regulación y rigideces, al menos en comparación con las comerciales.

En cuanto al Perú, Lahura (2006) considera el periodo 1995-2004 y concluye que, antes del régimen de metas explícitas de inflación (MEI), el efecto traspaso de la tasa de interés interbancaria a las tasas de mercado era bajo, mientras que luego del régimen MEI es completo en las tasas de préstamos (activas) e incompleto en las de depósitos (pasivas). Posteriormente, tanto Rodríguez (2009) como Lahura (2017) hallan resultados similares e indican que el efecto traspaso se está incrementando para la mayor parte de las tasas. Asimismo, Rostagno y Castillo (2010) encontraron que existe un impacto mayor cuando se presenta un aumento de la tasa referencial respecto a una disminución de la misma. Sin embargo, hallan que algunos segmentos crediticios, como los de microempresas, consumo e hipotecarios, no son influenciados por la tasa referencial. Por su parte, Barrantes (2012) analiza el efecto traspaso en el Perú para el periodo 1996-2010, observando que luego del cambio de régimen, el efecto traspaso se aceleró al disminuir la volatilidad de la tasa interbancaria, lo cual puede deberse a la mayor credibilidad que fue ganando el Banco Central de Reserva.

Hay también algunas investigaciones concernientes al efecto traspaso en otros países. Rocha (2012) estudia las interacciones entre tasas activas, pasivas e interbancarias en Portugal mediante un modelo de corrección de errores para el periodo 1991-1998, y halla que el efecto traspaso es completo a largo plazo para las tasas de préstamos corporativos e incompleto para las tasas de depósitos. Por otro lado, Papadamou y Markopoulos (2018) analizan la relación entre la tasa de interés promedio del índice Euro Overnight y las tasas de interés minoristas de los bancos griegos mediante un modelo de regresión vectorial para el periodo 1999-2014, con el cual determinan que los bancos, con el objetivo de asegurar sus recursos a largo plazo, aumentan significativamente sus tasas de depósito después de un shock positivo en la tasa interbancaria. Del mismo modo, Holton y Rodríguez d’Acri (2018), usando un modelo de datos de panel balanceado para bancos de doce países de la Eurozona durante el 2007-2017, encuentran una transmisión incompleta de los cambios en las tasas fijadas como objetivo por el Banco Central hacia las tasas activas de las empresas. En concreto, observan que factores tales como el tamaño del banco influyen sobre el efecto traspaso para préstamos pequeños, mientras que el capital es más significativo cuando estos son grandes. Posteriormente, Li et al. (2022) aplican un modelo de corrección de errores para evaluar el efecto traspaso en Hong Kong y Macao, concluyendo que luego de la crisis financiera del 2008, la relación entre las tasas de política y las de depósito se ha reducido en el corto plazo y ya no existe en el largo plazo.

3. METODOLOGÍA

3.1 Modelo econométrico

Para evaluar la relación entre la tasa de interés de referencia y las tasas de interés por tipo de crédito se usa un modelo panel de vectores autorregresivos (VAR). Este es adecuado dado que permite controlar el problema de endogeneidad al considerar las posibles relaciones simultáneas y multidireccionales entre variables. Su estructura viene dada por:

Yit = μ + Yi,t-1B1+Yi,t-2B2 + ⋯ + Yi,t-p Bp+uit,

donde Yit es el vector de variables que incluye a la tasa de interés referencial y a las tasas de interés por tipo de crédito; μ es el coeficiente autónomo; uit es el término de error; i corresponde a cada banco sistémico; y t representa los periodos temporales.

Para estimar el modelo, se debe verificar que las variables sean estacionarias y que no haya cointegración entre ellas. La estacionariedad se verificará por medio del test de Levin, Lin y Chu (2002), y la cointegración por medio del test de Westerlund (2007). Luego, se realizará el test de causalidad de Dumitrescu y Hurlin (2012), y para la obtención del número de rezagos óptimos, se tendrá en cuenta los criterios MBIC y MAIC. Asimismo, se evalúa la estabilidad del modelo y se obtienen las funciones de impulso-respuesta para la identificación del efecto de los shocks de la tasa de interés de referencia sobre las tasas por tipo de créditos.

3.2 Variables

En el esquema de identificación del panel VAR importa el orden de las variables, debiéndose colocar primero la más exógena, que en nuestro caso es la tasa de interés de referencia, dada su influencia sobre la tasa de interés interbancaria (que se refleja en las tasas establecidas por las entidades financieras). A su vez, la tasa de interés corporativa es la más endógena, ya que aglomera créditos con entidades que se ven más afectadas por cambios en las políticas económicas.

De este modo, el ordenamiento de las variables queda como sigue: tasa de interés de referencia (TRefen); tasa de interés de créditos hipotecarios (THipotecarios); tasa de interés de consumo (TConsumo); tasa de interés a microempresas (TMicro); tasa de interés a empresas pequeñas (TPequeñas); tasa de interés a empresas medianas (TMedianas); tasa de interés a empresas grandes (TGrandes); y tasa de interés a empresas corporativas (TCorp).

Para la determinación de las tasas de interés por tipo de crédito se tomaron los flujos diarios de las operaciones realizadas por las empresas bancarias. El cálculo de las mismas se realizó sobre la base de la siguiente fórmula:

donde i representa cada modalidad de crédito; j, cada uno de los 30 días útiles; n, cada uno de los bancos; TFin, la tasa promedio de la operación “i” en el banco “n”; Finj , el flujo de la operación “i” en el banco “n”; y Tinj representa la tasa promedio correspondiente al flujo Finj. Los datos se obtienen de la Superintendencia de Banca, Seguros y AFP (SBS), y la fórmula se calcula diariamente promediando en forma aritmética las tasas de interés de las operaciones realizadas por los bancos en los últimos 30 días útiles, ponderadas por los montos desembolsados y recibidos en las modalidades de cada tipo de crédito1. Cabe mencionar que la determinación de las tasas por flujos se hace en función de la demanda y la oferta por tipo de créditos. Los bancos sistémicos considerados para el efecto son: el BCP, Interbank, Scotiabank y BBVA Continental.

En cuanto a la tasa de interés de referencia, esta se fija como política de metas de inflación. A fin de captar el efecto que tiene sobre las tasas activas, se recurre a la base de datos del Banco Central de Reserva del Perú (2019). Todos los datos están en frecuencia mensual y abarcan desde enero de 2011 hasta diciembre de 2018.

4. RESULTADOS

En la Tabla 2 se observan los resultados del test de raíz unitaria de Levin, Lin y Chu (2002). Se encuentra que casi todas las variables no son estacionarias directamente en niveles, sino alrededor de una tendencia. Esto concuerda con lo que esperábamos, dado el comportamiento volátil de las tasas de interés por tipo de crédito. Además, tenemos que la tasa de referencia no es estacionaria. Por tanto, se aplica primera diferencia a todas las variables.

Tabla 2

Prueba de raíz unitaria

|

Variable |

P-value (niveles) |

P-value (1era dif.) |

|

TRefen |

0,9999 |

0,0002 |

|

THipotecarios |

0,0115 |

0,0000 |

|

TConsumo |

0,0131 |

0,0000 |

|

TMicro |

0,0050 |

0,0000 |

|

TPequeñas |

0,0082 |

0,0000 |

|

TMedianas |

0,0000 |

0,0000 |

|

TGrandes |

0,0000 |

0,0000 |

|

TCorp |

0,0172 |

0,0000 |

La Tabla 3 muestra el test de cointegración de Westerlund (2007), con el cual se halló que no hay una cointegración entre las variables. Por tanto, no es necesario cambiar el modelo panel VAR por un panel de vector de corrección de errores (VEC).

Tabla 3

Prueba de cointegración

|

Test de Westerlund |

Estadístico |

P-value |

|

Ratio de varianza |

-1,1918 |

0,1167 |

En la Tabla 4 se presentan los resultados del test de Dumitrescu y Hurlin (2012), evaluándose la relación causal entre la tasa de interés referencial y las otras variables. Se encuentra que la tasa de interés de referencia influye sobre la tasa hipotecaria y la de empresas grandes y corporativas, mientras que no tiene efecto sobre las tasas de consumo ni sobre las de medianas, pequeñas y microempresas. Esto último tiene sentido, puesto que las mismas podrían estar incorporando una variable exógena de riesgo crediticio mucho mayor que la de las otras. Es decir, el riesgo estaría induciendo a que sean tan elevadas, diluyendo el posible efecto de la tasa referencial. Otra razón podría ser la falta de mecanismos de regulación o de topes máximos de rentabilidad en los créditos de consumo que permiten la usura.

Tabla 4

Prueba de causalidad

|

P-value |

|

|

THipotecarios |

0,0000 |

|

TConsumo |

0,3305 |

|

TMicro |

0,7595 |

|

TPequeñas |

0,2386 |

|

TMedianas |

0,1476 |

|

TGrandes |

0,0000 |

|

TCorp |

0,0000 |

La Tabla 5 presenta los resultados del test de rezago óptimo para el panel VAR. Sobre esta base, se elige un rezago (p = 1), pues es el valor que minimiza los criterios de información MBIC, MAIC y MQIC.

Tabla 5

Prueba de rezago óptimo

|

Rezago |

MBIC |

MAIC |

MQIC |

|

1 |

-12224,31 |

-232,33 |

-626,92 |

|

2 |

-924,75 |

-180,77 |

-476,71 |

|

3 |

-612,14 |

-116,15 |

-313,44 |

|

4 |

-297,55 |

-49,55 |

-148.20 |

Teniendo todo esto en cuenta, se estiman dos modelos panel VAR con las variables en primeras diferencias. El primero (modelo A) incluirá todas las tasas de interés activas, mientras que el segundo (modelo B) incluye, además de la tasa referencial, aquellas variables en las que se verificó que esta tiene un impacto causal (THipotecaria, TGrandes y TCorp). En ambos modelos se satisface la condición de estabilidad, pues todos los valores de Eigen están dentro del círculo unitario.

Los resultados de la regresión panel VAR para el modelo A se muestran en la Tabla 6. Se encuentra, en términos de incrementos (diferencias), que la tasa de interés de referencia presenta impactos positivos sobre las tasas hipotecarias, de consumo y para las medianas y pequeñas empresas, aunque no todos estos efectos son significativos. A su vez, el aumento de la tasa de interés referencial influye de manera negativa en las tasas de las micro y grandes empresas.

Tabla 6

Modelo panel VAR – Modelo A

|

Variable explicada |

Coeficiente |

P-value |

|

dTHipotecarios |

0,058 |

0,165 |

|

dTConsumo |

1,607 |

0,000 |

|

dTmicro |

-4.469 |

0,000 |

|

dTPequeñas |

0,230 |

0,210 |

|

dTMedianas |

0,8629 |

0,000 |

|

dTGrandes |

-0,281 |

0,016 |

|

dTCorp |

1,106 |

0,000 |

La Figura 1 muestra las funciones de impulso-respuesta del modelo A. Especí-ficamente, se ve el efecto de la tasa de interés de referencia sobre las distintas tasas de interés por tipo de crédito. De ahí se deduce que un cambio (shock) en la tasa de interés de referencia afectará positivamente a las tasas hipotecarias, de consumo y de empresas pequeñas, medianas y corporativas, mientras que afectará negativamente a las tasas de grandes y microempresas.

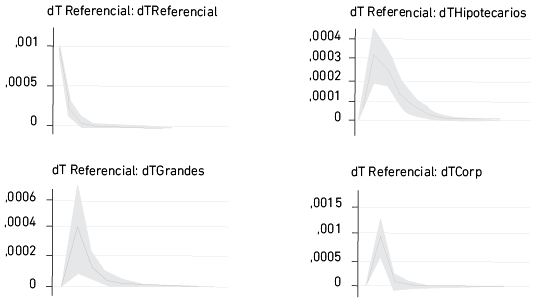

Figura 1

Funciones de impulso-respuesta – Modelo A

Por otro lado, la regresión panel VAR para el modelo B se muestra en la Tabla 7. Con esta, se encuentra que la tasa referencial tiene un impacto positivo y estadísticamente significativo sobre las tasas de interés hipotecarias y de empresas grandes y corporativas. Se observa un mayor efecto sobre estas últimas, lo cual era de esperar, pues las mismas influyen en la determinación de préstamos soberanos, internacionales y multilaterales.

Tabla 7

Modelo panel VAR – Modelo B

|

Variable explicada |

Coeficiente |

P-value |

|

dTHipotecarios |

0,2932 |

0,000 |

|

dTGrandes |

0,3751 |

0,004 |

|

dTCorp |

0,8869 |

0,000 |

La Figura 2 muestra las funciones de impulso-respuesta del modelo B, considerándose, en términos de primeras diferencias, a la tasa de interés de referencia como impulso y a las tasas de interés por tipo de crédito como respuestas. En concreto, se halla que los shocks positivos en la primera generan una respuesta también positiva y estadísticamente significativa sobre las tasas hipotecarias y de empresas grandes y corporativas. Este resultado concuerda con la teoría económica, dado que se plantea una relación directa entre las tasas de interés y la tasa referencial. Se observa, asimismo, que esta respuesta es notoria durante los primeros periodos y luego se va diluyendo.

Figura 2

Funciones de impulso-respuesta – Modelo B

Tanto el modelo A como el modelo B cumplen las pruebas necesarias para realizar un panel VAR, pero el modelo B parece presentar resultados más acordes con la teoría económica convencional.

5. CONCLUSIONES

La presente investigación tuvo como objetivo determinar el impacto de la tasa de interés de referencia sobre las tasas de interés activas por tipo de créditos. Para ello, se estimó un modelo panel VAR con datos de enero de 2011 a diciembre de 2018, considerando los cuatro bancos sistémicos del Perú: BCP, Interbank, Scotiabank y BBVA Continental.

Con la prueba de causalidad, se encontró que la tasa de interés de referencia tiene un efecto causal sobre las tasas de interés hipotecaria y para empresas grandes y corporativas, mientras que no lo tiene sobre las tasas de interés de consumo ni sobre las correspondientes a medianas, pequeñas y microempresas. Esto concuerda con lo señalado por Rostagno y Castillo (2010). De otro lado, en el análisis de las funciones de impulso-respuesta hay un claro impacto positivo de la tasa de interés de referencia sobre las tasas hipotecarias y para empresas grandes y corporativas, siendo este más notorio sobre las últimas.

En ese sentido, se recomienda revisar y establecer mecanismos de regulación para los casos necesarios como, por ejemplo, para los créditos de consumo, a fin de limitar la usura y reducir las desviaciones respecto a la tasa de referencia.

Créditos de autoría

Jhonnathan Mitma: conceptualización; metodología; software; análisis de datos; investigación; preparación y redacción del primer borrador; redacción; revisión y edición.

REFERENCIAS

Andújar, J. (2012). Efecto traspaso de tasas de interés: análisis econométrico de los efectos de las decisiones de política monetaria en República Dominicana. Finanzas y Política Económica, 4(2), 83-102.

Banco Central de Reserva del Perú (2019). Series estadísticas. https://www.bcrp.gob.pe/estadisticas.html

Barrantes, J. (2012). Análisis del efecto traspaso de la tasa de interés para el caso peruano: 1996-2010 [Tesis de grado]. Universidad de Piura.

Bernanke, B., & Blinder, A. (1988). Credit, money, and aggregate demand. The American Economic Review, 78(2), 435-439.

Berstein, S., & Fuentes, R. (2003). De la tasa de política a la tasa de colocación bancaria: la industria bancaria chilena. Economía Chilena, 6(1), 49-67.

Dumitrescu, E., & Hurlin, C. (2012). Testing for granger non-causality in heterogeneous panels. Economic Modelling, 29(4), 1450-1460.

Gómez-González, J., González-Molano, E., Huertas-Campos, C., Cristiano-Botia, D., & Chavarro-Sanchez, X. (2016). An Evaluation of the Transmission of the Policy interest rate to the financial system’s interest rates in Colombia. Ecos de Economía, 20(42), 19-45.

Holton, S., & Rodríguez d’Acri, C. (2018). Interest rate pass-through since the Euro Area Crisis. Journal of Banking & Finance, 96, 277-291.

Keynes, J. (1936). The general theory of employment, interest and money. Palgrave Macmillan.

Lahura, E. (2006). El efecto traspaso de las tasas de interés y la política monetaria en el Perú: 1995-2004. Estudios Económicos, 13, 1-36.

Lahura, E. (2017). El efecto traspaso de la tasa de interés de la política monetaria en Perú: evidencia reciente. Estudios Económicos, 33, 9-27.

Laurence, H. (1985). Teoría monetaria. Fondo de Cultura Económica.

Lavoie, M. (1996). Horizontalism, structuralism, liquidity preference and the principle of increasing risk. Scottish Journal of Political Economy, 43(3), 275-300.

Levin, A., Lin, C. F., & Chu, C. S. J. (2002). Unit root test in panel data: asymptotic and finite-sample properties. Journal of Econometrics, 108(1), 1-24.

Li, J., Li, Z. Y., & Liu, M. H. (2022). Bank competition, interest rate pass-through and the impact of the global financial crisis: evidence from Hong Kong and Macao. China Finance Review International.

Marshall, A. (1910). Principles of economics: An Introductory Volume. Macmillan.

Mill, J. (1848). Principles of Political Economy: With Some of Their Applications to Social Philosophy. Longmans, Green and Company.

Papadamou, S., & Markopoulos, T. (2018). Interest rate pass through in a markov-switching vector autoregression model: evidence from Greek Retail Bank Interest Rates. The Journal of Economic Asymmetries, 17, 48-60.

Rocha, M. D. (2012). Interest rate pass-through in portugal: interactions, asymmetries and heterogeneities. Journal of Policy Modeling, 34(1), 64-80.

Rodríguez, D. (2009). Efecto de las decisiones de política monetaria sobre las tasas de los bancos comerciales. Revista Moneda, (141), 25-29.

Rostagno, M., & Castillo, R. (2010). El efecto traspaso de la tasa de interés referencial a las tasas bancarias en el Perú: un análisis de cointegración asimétrica durante el periodo 2002-2010. Revista de Temas Financieros, 6(1), 36-97.

Westerlund, J. (2007). Testing for error correction in panel data. Oxford Bulletin of Economics and Statistics, 69(6), 709-748.

Wicksell, K. (1898). Interest and prices. Sentry Press.

1 Para el cálculo se tuvo que utilizar información del Reporte 5 de la SBS. Aplicando su metodología, se obtiene una tasa de interés diaria para cada tipo de crédito.