Hacia una macroeconomía

del comportamiento en el Perú

Raymundo G. Chirinos

https://orcid.org/0000-0002-0412-9165

Banco Central de Reserva del Perú, Subgerencia de Investigación Económica, Gerencia de Política Monetaria, Lima, Perú

Correo electrónico: [email protected]

Recibido: 19 de agosto del 2021 / Aceptado: 3 de noviembre del 2021

doi: https://doi.org/10.26439/ddee.vi001.5352

RESUMEN. Este trabajo estudia el desarrollo del componente racional que domina la teoría económica en la actualidad y el surgimiento de una corriente alternativa: la economía del comportamiento basada en el sistema dual de toma de decisiones que todos los agentes económicos poseen. Así, elementos típicamente ausentes en los modelos macroeconómicos, como la confianza, pueden jugar un rol esencial en la formación de los principales agregados: consumo e inversión. El trabajo presenta evidencia empírica que señala cómo la inclusión de los indicadores de confianza del consumidor y de planes para acelerar la inversión podría constituirse en el futuro en un importante insumo para la modelación.

PALABRAS CLAVE: economía del comportamiento / macroeconomía / espíritus animales / psicología

Towards a behavioral macroeconomics in Peru

ABSTRACT. This paper studies the development of the rational component that dominates economic theory today and the emergence of an alternative approach: behavioral economics based on the dual decision-making system that all economic agents have. Thus, elements typically absent in macroeconomic models such as confidence can play an essential role in the formation of the main aggregates: consumption and investment. The paper presents empirical evidence that indicates how the inclusion of indicators of consumer confidence and plans to accelerate investment could become an important input for modeling in the future.

KEYWORDS: behavioral economics / macroeconomics / animal spirits / psychology

Códigos JEL: A12, D79, Y80

INTRODUCCIÓN

Pese a los enormes avances teóricos en la modelación y las nuevas teorías surgidas en la última década, los economistas siguen teniendo problemas al momento de realizar sus proyecciones para los principales agregados económicos. La teoría económica señala que el error de predicción tiene, generalmente, diversas fuentes, tales como la vaguedad en la teoría, variables no contempladas en el modelo, errores en la especificación del modelo y la aleatoriedad intrínseca del comportamiento humano (Gujarati, 2004). Sobre los primeros, los avances teóricos y técnicos continúan proponiendo nuevos modelos o técnicas de estimación; en tanto que, sobre el último, existe una corriente alterna de pensamiento: la economía del comportamiento, que ha recibido a la fecha poca atención por parte de nuestros analistas económicos.

La tendencia a considerar a un individuo como enteramente racional no es fortuita, pues esta se atribuye al propio asentamiento de las bases teóricas de lo que es la disciplina económica. Davies (2016) narra cómo el utilitarismo surgió en Gran Bretaña como una corriente que intentaba explicar la natural búsqueda de la felicidad del ser humano. En este punto, durante el siglo xviii, pensadores como Joseph Priestley y Jeremy Bentham habían señalado el bienestar y la felicidad como los objetivos finales a los que un Estado debía orientarse a satisfacer (en el caso del primero) o a conseguir la mayor felicidad para el mayor número de personas (en el caso del segundo). No obstante, Bentham, consciente del sentido abstracto de esta alocución, buscó darles un sentido operacional a conceptos como felicidad, placer, dolor, entre otros. Esta labor continuó con el físico y teólogo alemán Gustav Fechner, quien haciendo uso de sus conocimientos de física postuló la existencia de una relación, incluso de naturaleza matemática, entre el estado de la mente y el estado del cuerpo, y a través de este último sería factible medir el primero, mediante conceptos como la energía generada o acumulada en el cuerpo humano.

En el siglo xix, William Stanley Jevons, quien tuvo desde joven interés por las ciencias (en particular por la mecánica y la medición), desarrolló como campo de interés la valoración de los bienes cuando finalmente se abocó al estudio de la economía. Así, en contraposición a la teoría del valor-trabajo, que era la escuela dominante en aquel entonces, propuso que las “ansias” y el “deseo” de los consumidores eran los factores que fijaban el precio o valor de los bienes, y siguiendo con su inicial formación en ciencias, planteó que debería haber una manera matemática de medirlo. Cabe destacar que una parte importante de la obra de Jevons fue influenciada por el trabajo de un afamado psicólogo inglés de la época, Richard Jennings, quien, en su obra de 1885, Elementos naturales de economía política, señaló que la economía no podría seguir ignorando a la psicología.

Así, la determinación del valor o precio de un bien venía dada por el nivel de satisfacción que el artículo proporcionaba a su usuario (esquema que pasó a ser conocido como la utilidad ordinal). Tiempo después, el famoso economista inglés Alfred Marshall y el italiano Vilfredo Pareto reformularon este sistema de valoración en términos de las preferencias que los consumidores mostraban, quienes podían determinar qué bienes les reportaban mayores niveles de satisfacción y cuáles menos (el conocido enfoque de la utilidad ordinal). A partir de entonces, los desarrollos subsecuentes estuvieron más vinculados con la base matemática de las representaciones mentales de los consumidores (las funciones de utilidad) antes que con el tema de origen: el propio individuo en sí.

El desarrollo de la teoría estándar del consumidor (y que es la actual base de muchos modelos macroeconómicos modernos) destaca la figura del individuo como un Homo œconomicus, que se caracteriza por su individualismo1, racionalidad, preferencias invariantes y una capacidad de manejo ilimitada de información. Esto último, en particular, según D’Elia (2009), le permite hacer cálculos en el largo plazo (maximización intertemporal), en condiciones de riesgo (maximización de la utilidad esperada) o de incertidumbre (cálculo de las probabilidades subjetivas). Esta autora explica que, si bien la conducta racional es la que guía las acciones de los individuos, se suele presentar una serie de anomalías que han dado origen a la corriente de la economía del comportamiento.

Otra corriente alternativa es la que propone Fernández (2009) con la figura del Dasein economicus (Dasein significa ‘existencia’ en alemán). Este autor toma el concepto de Dasein (desarrollado por el filósofo alemán Martin Heidegger), que se interpreta como la relación del ser con el mundo, en lugar del sentido individualista que la teoría estándar destaca2. Así, este autor plantea repensar al agente económico en términos de una persona que actúa en sociedad y esta interacción afecta sus decisiones. Ello implicaría retornar a una situación parecida a la de los economistas clásicos, cuyo análisis de los agentes estaba vinculado a su clase social. Al respecto, Foley (2004) explica la evolución del concepto de agente económico, en la que este nace intelectualmente como la representación de las tres clases sociales en la Inglaterra del siglo xviii: los trabajadores, los capitalistas y los terratenientes. Cada agente económico estaba vinculado a su propia clase social: los trabajadores luchaban por sobrevivir bajo la presión de salarios a la baja; los capitalistas acumulaban beneficios, los cuales dependían inversamente de los salarios pagados a los primeros; y los terratenientes operaban como parásitos en esta economía. A raíz del progreso tecnológico y del crecimiento de la riqueza, este concepto se transformó en uno donde el agente representativo integraba la función de los tres anteriores (eliminando de paso el conflicto social que el análisis anterior entrañaba).

Cabe destacar que el rol del agente optimizador tomó su forma particular durante la década de 1940, con los trabajos de Von Neumann y Wiener, y en la de 1950 con Nash. La conducta de un agente podía ser modelada de manera igual a la conducta óptima de un algoritmo3, tal como estos autores plantearon en el desarrollo inicial de la teoría de juegos. Por su parte, Foundations of Economic Analysis, libro de texto de Paul Samuelson de 1947, fue fundamental en la popularización del análisis matemático a la economía, dado que tomó como fuentes a los desarrollos hechos por la termodinámica, lo que sirvió de base para el desarrollo del análisis de estática comparativa que ha dominado la enseñanza tradicional de la economía en las últimas décadas.

Si bien la corriente del agente optimizador sigue predominando en el enfoque actual (el llamado mainstream)4, su desarrollo no ha estado exento de retos. En la década de 1970, Herbert Simon expuso su teoría de la racionalidad limitada a partir de su experiencia con la programación. Simon creó un programa para el juego del ajedrez y, dadas las infinitas posibilidades que el juego presenta y al no haber máquina capaz de computarlas todas, estableció una serie de respuestas estándar ante determinadas posibilidades; estas respuestas serían las más adecuadas en términos de tiempo, aunque no necesariamente las óptimas. Así, Simon postuló que el ser humano opera sobre una base similar: no compara sino un número manejable de opciones a fin de satisfacer un objetivo dentro de un tiempo deseado, aunque ello implique que no necesariamente tome la “decisión óptima” que la teoría económica postula (Fernández, 2009).

Otro de los retos planteados al mainstream es el denominado “juego del ultimátum” (Güth et al., 1982). En este, se propone una situación donde se ofrece cierta cantidad de dinero a una persona con la idea de que haga un ofrecimiento de una fracción de esta suma a un segundo participante, quien tiene la opción de aceptar la propuesta o rechazarla, caso en el que ambos no reciben nada en absoluto. El equilibrio de Nash de este juego sería para el primer participante ofrecer una cantidad ligeramente mayor a cero, la cual debería ser aceptada por el segundo participante, pues algo es preferible a nada. No obstante, cuando se practica este juego con personas reales, el ofrecimiento realizado se sitúa en alrededor del 40 %. Un cálculo hecho por el biofísico alemán Stefan Schuster (2017) señala que el porcentaje óptimo es de 38,2 %. Este resultado destaca que criterios como la equidad, el altruismo y el temor al conflicto están presentes en la toma de decisiones por parte de los individuos5.

Finalmente, Smith (2002) señala que el supuesto de información completa tampoco es necesario para que se alcancen equilibrios en la economía; a través de los aportes de la economía experimental, demuestra que esta falta de información puede ser cubierta por las diferentes instituciones que regulan el intercambio en una sociedad. Incluso, estos arreglos institucionales llegan a tener un peso mayor que la presumida racionalidad de los individuos. De manera general, la corriente estándar y la nueva corriente de la economía del comportamiento no deberían ser vistas como corrientes contrapuestas, sino complementarias; en las siguientes secciones se discutirá cómo desde la base de la psicología ambas corrientes pueden ser vistas como correctas y dependientes entre sí.

EL APORTE DE LA PSICOLOGÍA

La influencia de la psicología sobre la economía se remonta a los tiempos de Jevons, como vimos en los párrafos anteriores. En la actualidad, los trabajos de reconocidos psicólogos, como Kahneman (2011) y Mischel (2015), o de economistas, como Thaler y Sunstein (2008), destacan que tanto aquellos que defienden una postura enteramente racional como quienes señalan los sesgos con que el ser humano opera están en lo correcto debido a la existencia de un mecanismo doble o dual en la toma de decisiones6.

Si bien cada uno de estos autores plantea su propia nomenclatura, básicamente las posturas se pueden definir en dos: una impulsiva o guiada más por las preconcepciones con las que carga cada individuo, y otra analítica, que pondera, en la medida de lo posible, toda la información disponible; ambas posturas interactúan tomando en cuenta la individualidad de la persona humana. Así, en términos de Mischel (2015), hay dos sistemas en estrecha interacción dentro del cerebro humano: uno caliente —emocional, irreflexivo e inconsciente— y otro frío —cognitivo, reflexivo, lento y esforzado—. Mischel usó esta definición para explicar los resultados de un famoso experimento que llevó a cabo en la década de 1960 al cual llamó el “test de la golosina”. Esta prueba consistía en ofrecer al sujeto del experimento (niños en edad preescolar) dos opciones: coger un dulce inmediatamente o recibir dos dulces luego de una espera de aproximadamente cinco minutos. Lo que descubrió este autor es que aquellos sujetos que optaron por esperar y tener las dos golosinas se desempeñaron mucho mejor décadas después en el ámbito laboral (mayor estabilidad y mejores ingresos) y en su vida privada (más saludables, más satisfacción personal, etcétera). El impacto de este aporte en la economía es importante en la medida en que permite entender por qué las personas pueden ahorrar muy poco, no tomar seguros o realizar gastos innecesarios, con la posibilidad de reorientar dichas conductas a un escenario más eficiente (en línea con el sistema “frío” de pensamiento).

Kahneman (2011) plantea esta dualidad de la manera como el individuo toma decisiones en términos de dos sistemas: un sistema 1 de respuesta automática y un sistema 2 que opera de manera controlada. El primer sistema crea sobre la base de la experiencia previa del individuo toda una construcción que le permite interpretar rápidamente su entorno y ayuda a la toma de decisiones con carácter casi instantáneo, lo que Gladwell (2005) denomina “inteligencia intuitiva” o, según el matemático húngaro George Pólya, “heurística”. Por su parte, el sistema 2 demanda un esfuerzo y una concentración mucho mayores por parte del individuo, como los que se emprenden para resolver cálculos o discernir sobre importantes dilemas. No obstante, el individuo opera la mayor parte de su tiempo haciendo uso del sistema 1 (en piloto automático) y solo cuando se le presentan situaciones que no pueden ser resueltas mediante este sistema recurre al sistema 2 (como las señaladas líneas arriba)7. Kahneman señala también que el sistema 2 (el racional) opera como controlador del sistema 1, aunque muchas veces realiza este trabajo “pobremente” —subraya este autor—, lo que nos lleva constantemente a tomar decisiones erróneas o irracionales desde el punto de vista del argot económico. Asimismo, la distribución de estos sistemas varía entre los individuos: algunos son más propensos a dejarse guiar por el sistema 1; y otros, más racionales, a seguir el sistema 2, lo cual nos lleva a la siguiente clasificación propuesta por el reciente ganador del Premio Nobel de Economía, Richard Thaler.

Thaler y Sunstein (2008) usan unos nombres más llamativos para diferenciar ambas categorías: econs y humans. Según los autores, los econs representan al Homo œconomicus, el cual responde únicamente a incentivos, mientras que los humans o humanos responden igualmente a los incentivos, pero basan también sus decisiones en otras consideraciones adicionales, como veremos más adelante8. Uno de los puntos principales que señalan Thaler y Sunstein se menciona en el título de su libro publicado en el 2008: Nudge, que sería traducido como ‘un leve empujón’ o ‘empujoncito’ en la dirección deseada; de manera que los incentivos, por el mero hecho de estar presentes, no son suficientes para movilizar la elección de los individuos; es necesaria la presencia de una serie de elementos exógenos que orientan la acción del individuo en determinada situación que puede considerarse “socialmente” superior. Esto es equivalente a decir que el óptimo de Pareto no puede ser alcanzado a menos que un impulso exógeno nos lleve hacia él. Thaler y Sunstein denominan al sistema de guías que permitan alcanzar dicho objetivo “arquitectura social”. Este sistema permitiría, por ejemplo, decisiones de ahorro para planes de jubilación más convenientes, donde el individuo no destine montos insuficientes o enfrente un riesgo mayor al necesario.

Entre las diversas consideraciones que afectan las decisiones de los individuos y que pueden determinar una conducta errática del individuo, se señala una serie de términos nuevos para el argot económico como el de contabilidad mental. Esta explica por qué los individuos soportan una pérdida financiera neta cuando, por ejemplo, piden un préstamo por determinada cantidad y pagan un interés más alto, pese a tener esos fondos ahorrados percibiendo un interés mucho menor (la tasa pasiva) o incluso nulo (teniendo el dinero bajo el colchón). Los individuos no reconocen el carácter de fungibilidad que tiene el dinero, sino que realizan una contabilidad mental donde el dinero es asignado entre diferentes objetivos (alimentación, educación, entretenimiento, etcétera), sin que haya la oportunidad de que se mezclen entre sí.

Otro aspecto crucial en la toma de decisiones del individuo es el entorno o contexto, el cual viola el supuesto de preferencias invariables en el tiempo. Así, la secuencia u orden en que se nos presentan las diferentes alternativas (de una canasta de consumo) afecta la percepción que tenemos de las características de cada bien y de esa manera la elección final que realiza el individuo. Por ejemplo, Kahneman (2011) propone el caso en que a un paciente se le ofrece un tratamiento con un 90 % de probabilidad de éxito y uno con 10 % de probabilidad de fracaso; pese a ser el mismo tratamiento (o bien), el primero es percibido como más deseable (o confiable) para el individuo.

Un tercer aspecto que afecta el juicio de los individuos es el exceso de confianza o sobreoptimismo. Ello afecta al individuo en percibir que una racha se pueda mantener indefinidamente desconociendo el famoso principio de “regresión a la media”. En este caso, se trata de una situación donde el sistema 1 o caliente (en términos de Mischel) predomina sobre el sistema racional, basado en el pobre control que este puede realizar sobre el primero, así como en el desarrollo de reglas heurísticas fundadas en la experiencia previa del individuo (una racha exitosa que haya experimentado el agente en el pasado no tendría por qué necesariamente repetirse).

El impacto de estos aportes aún está lejos de plasmarse en los modelos con los que se toman decisiones de política, aunque Akerlof (2002) plantea como un “sueño” el desarrollo de una “macroeconomía del comportamiento”, habiendo sido el primer paso formular la teoría de la asimetría de la información (por la que el propio Akerlof, en conjunto con Spence y Stiglitz, fue premiado con el Nobel de Economía en el 2001)9.

EL PAPEL DE LOS ESPÍRITUS ANIMALES

La importancia de las emociones en las decisiones económicas señalada por Thaler (2000) no es algo exactamente nuevo; Keynes, en su famosa Teoría general de 1936, había discutido el rol de las emociones, representadas en los “espíritus animales”, en las decisiones económicas; este elemento, si bien resultaba fundamental en el análisis keynesiano, no fue tomado en cuenta por sus seguidores10. No obstante, a raíz de la crisis financiera internacional, ha habido un fuerte llamado a revisar el estado actual de la macroeconomía, por lo que se abre nuevamente el espacio para discutir estos elementos “olvidados” por el mainstream11.

Entre las respuestas más destacadas figura la de Akerlof y Shiller (2009), quienes traen de vuelta el concepto de espíritus animales como una explicación a la grave crisis financiera de los últimos años. Estos autores explican que parte del “olvido” de este concepto en el pasado (entre las décadas de 1940 y 1950) fue por el interés de aproximar el enfoque keynesiano a la teoría neoclásica vigente (lo cual en sí se logró con la conocida síntesis neoclásica). Así, se mantuvo la visión del agente optimizador, que incluso fue potenciada con la revolución de las expectativas racionales de los setenta con los conocidos aportes de Lucas y Sargent, o bien los modelos de ciclos reales que atribuían las fluctuaciones económicas únicamente a las innovaciones.

El concepto de espíritus animales hace referencia a la energía (o ánimo) que motiva a las personas a acometer cualquier empresa, pudiendo ser una decisión de inversión en planta (capital físico), de estudio (capital humano) o compra del algún bien tanto perecedero como no perecedero (consumo en general). Etimológicamente hablando, el término proviene del latín spiritus animalis, donde la palabra animal significaba ‘de la mente’ o lo que anima a realizar diferentes acciones. Así pues, ante la imposibilidad de estimar certeramente los beneficios de una inversión con un horizonte de muy largo plazo, esta energía impulsa a que dicha empresa sea realizada o desestimada de acuerdo con el estado mental de sus responsables. ¿Dónde se puede ubicar a los espíritus animales en los modelos actuales? Estos se representan normalmente en el término estocástico (el error) de los modelos, el cual recoge una gran variedad de factores residuales, que van desde variables omitidas o el clima hasta problemas de especificación.

El factor principal o piedra angular que destacan Akerlof y Shiller (2009) es la confianza. En efecto, al hablar de los espíritus animales, podemos simplificar el variado cúmulo de emociones que puede sentir el agente económico a básicamente un estado: “el nivel de confianza”, el cual puede amplificar los cambios que producen otras variables económicas. Esto se condice con el hecho estilizado de que la inversión suele ser el componente más volátil entre los principales agregados económicos.

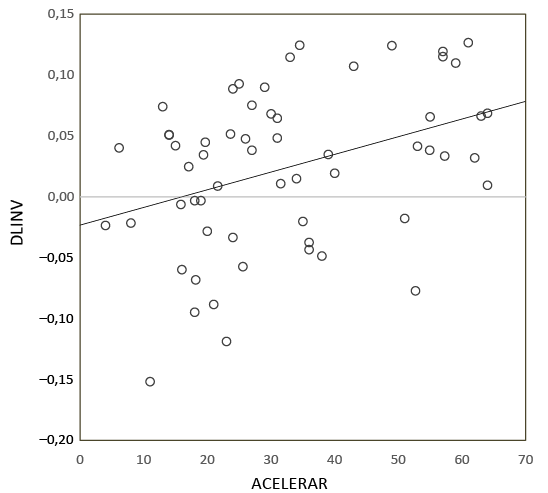

Los datos para la economía peruana son un buen ejemplo de ello. Así, cuando se relaciona la tasa de crecimiento de la inversión privada (medido como la diferencia de los logaritmos para la serie en millones de soles del 2007 con frecuencia trimestral) con el porcentaje de empresas que planea acelerar la inversión en los próximos 6 meses, se observa una clara correlación (véase la figura 1)12. Asimismo, al momento de realizar las pruebas de selección del orden de rezago óptimo, se aprecia que el segundo rezago (trimestre) es el que minimiza los diferentes criterios de información en la totalidad de los casos, que con frecuencia mensual corresponde a los 6 meses (véase la tabla 1). Igualmente, la prueba de exogeneidad de Wald indica que el porcentaje de empresas que buscan acelerar la inversión (la variable ACELERAR) es la variable exógena que antecede estadísticamente a lo Granger a la tasa de crecimiento de la inversión (variable DLINV), y no a la inversa (véase la tabla 2).

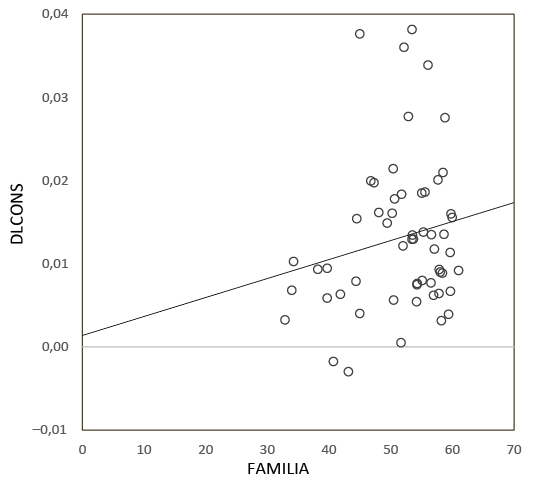

Se realizó también un ejercicio similar empleando la serie trimestral de consumo privado desestacionalizado (DLCONS) con el indicador INDICCA, que refleja la evolución de la confianza del consumidor expresada como un índice de difusión13, así como sus diversos componentes: precios, familia y trabajo, igualmente expresados como índices de difusión.

Figura 1

Relación entre la inversión privada y el clima empresarial

Nota. Elaboración propia con datos de Apoyo (2020) y del Banco Central de Reserva del Perú (2020).

Tabla 1

Criterio de selección del orden de rezago

|

Rezago |

Test LR |

Error de predicción |

Akaike |

Schwarz |

Hannan-Quinn |

|

0 |

- |

1,1982 |

5,8566 |

5,9317 |

5,8854 |

|

1 |

36,7033 |

0,6663 |

5,2695 |

5,4947 |

5,3558 |

|

2 |

27,3230* |

0,4349* |

4,4820* |

5,2173* |

4,9859* |

|

3 |

3,1324 |

0,4742 |

4,9263 |

5,4516 |

5,1277 |

|

4 |

3,8235 |

0,5079 |

4,9912 |

5,6666 |

5,2501 |

|

5 |

7,1427 |

0,5006 |

4,9708 |

5,7963 |

5,2873 |

Nota. * Significativo al 5 %.

Tabla 2

Prueba de exogeneidad de Wald

|

Excluida |

GL |

Probabilidad |

|

|

Variable dependiente: DLINV |

|||

|

ACELERAR |

24,0774 |

2 |

0,0000 |

|

Variable dependiente: ACELERAR |

|||

|

DLINV |

1,5063 |

2 |

0,4709 |

El análisis indica que en este caso la relación es principalmente contemporánea (salvo el componente de precios, donde la prueba de Granger muestra una causalidad de estas variables hacia el consumo) y que el mayor poder explicativo lo tiene el componente familia (donde se considera la situación familiar tanto presente como futura), pues es el que muestra el menor valor entre los diferentes criterios de información (véase la tabla 3). La relación de la variable DLCONS con el componente familia se muestra en la figura 2. El coeficiente estimado para esta relación, que incluye un componente ARMA(1,1), fue de 0,000259, significativo al 1 %, y que se traduciría en que la tasa de crecimiento del consumo se acelera en 0,03 de punto porcentual por cada punto en que se incrementa el valor del índice familia.

Tabla 3

Criterio de información para los indicadores sobre la confianza del consumidor

|

Criterio |

INDICCA |

Familia |

Trabajo |

Precios |

|

Akaike |

–6,5908 |

–6,5952 |

–6,5690 |

–6,5770 |

|

Schwarz |

–6,4499 |

–6,4544 |

–6,4282 |

–6,4361 |

|

Hannan-Quinn |

–6,5358 |

–6,5403 |

–6,5141 |

–6,5220 |

El interés en el desarrollo de una macroeconomía del comportamiento planteado por Akerlof (2002) no ha sido desatendido. The Behavioral Economics Guide 2017 (Samson, 2017) compila los más recientes trabajos de investigación que se vienen realizando en este campo. Esta guía destaca que una de las influencias principales de esta rama sobre la macroeconomía se daría principalmente sobre las finanzas y cómo la percepción errónea de información puede llevar a malas decisiones. Sobre ese aspecto, Larson et al. (2016) señalan, por ejemplo, que los individuos que reciben información con mayor frecuencia suelen tomar decisiones más riesgosas que terminan redundando en una pérdida mayor que cuando se cuenta con la misma información sobre una base menos frecuente. Otros trabajos que destaca la guía están vinculados a un mayor rol de las emociones positivas que las negativas sobre el consumo (Rychalski & Hudson, 2017) o al deseo de darle sentido a nuestras acciones como el mecanismo que gatilla las decisiones de los individuos (Chater & Loewenstein, 2016), en oposición a un criterio meramente utilitarista. Más recientemente, se encuentra el trabajo de Hommes (2021), el cual postula que muchos de los comportamientos erráticos que han sido señalados por esta nueva corriente pueden modelarse como no linealidades y presencia de agentes heterogéneos; lo primero explicaría el salto de buenos a malos equilibrios y la dificultad para retornar al punto anterior, y lo segundo se refiere a que la respuesta de la economía no se recoge bien en los modelos del agente representativo.

Figura 2

Relación entre el consumo privado y la confianza del consumidor

Nota. Elaboración propia con datos de Apoyo (2020) y del Banco Central de Reserva del Perú (2020).

CONSIDERACIONES FINALES

Pese al reconocimiento que se le ha dado recientemente a esta rama de la economía, su difusión en nuestro medio aún es limitada. Ello responde en parte a la falta de modelos operativos que puedan aplicarse a labores de predicción o a explicar la realidad. El presente artículo ha tenido por finalidad constituirse en un peldaño o el inicio de un sendero que pueda tomar más en cuenta las contribuciones de esta rama de la economía del comportamiento al desarrollo de modelos macroeconómicos en el Perú.

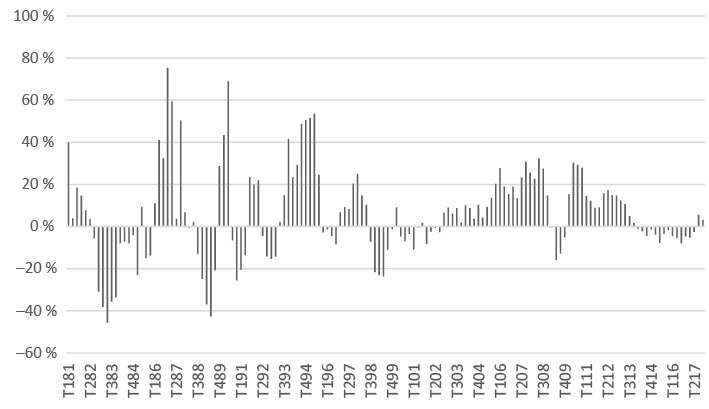

Entre los diferentes campos en los que podría hacerse mayor énfasis, se encuentra el rol de los espíritus animales y su relación con el actual ciclo económico; así, por ejemplo, en la figura 3 se muestra cómo el Perú atravesó hasta hace poco el periodo más prolongado de caídas continuas de la inversión del que se tiene registro: 14 trimestres entre el primer trimestre del 2014 y el segundo trimestre del 2017, incluso más prolongado que el que se vivió durante la década de 1980 y solo comparable en duración con el registrado entre el tercer trimestre de 1998 y el tercer trimestre del 2002, con 15 de 17 trimestres con resultados negativos, cuando después de la crisis rusa se desató un tiempo de alta turbulencia política.

Figura 3

Variación porcentual anualizada de la inversión privada

Si bien la situación actual dista de la vivida en aquellos años (la caída acumulada fue mucho menor), también es de destacar que esos registros negativos se han dado sin que exista una situación externa o interna complicada, como la de las décadas pasadas; por ello sería recomendable “refrescar” la disciplina con estas nuevas ideas y conceptos, que pueden ayudarnos a entender qué impulsa verdaderamente la macroeconomía en el Perú; así, la inclusión de los indicadores de confianza del consumidor y de los planes para acelerar la inversión podrían constituirse en el futuro en un importante insumo para la modelación.

Raymundo G. Chirinos: conceptualización, análisis de datos, redacción: preparación del primer borrador, redacción: revisión y edición.

REFERENCIAS

Akerlof, G. (2002). Behavioral macroeconomics and macroeconomic behavior. The American Economic Review, 92(3), 411-433.

Akerlof, G., & Shiller, R. (2009). Animal spirits. Cómo influye la psicología humana en la economía. Gestión 2000.

Apoyo. (2020). Clima empresarial. https://www.apoyoconsultoria.com/

Banco Central de Reserva del Perú. (2020). Series estadísticas. https://estadisticas.bcrp.gob.pe/estadisticas/series/

Blanchard, O. (2016). Do DSGE models have a future? [Policy Brief n.° 16-11]. Peterson Institute for International Economics.

Chater, N., & Loewenstein, G. (2016). The under-appreciated drive for sense-making. Journal of Economic Behavior & Organization, 126, 137-154.

Davies, W. (2016). La industria de la felicidad. Malpaso Ediciones.

D’Elia, V. (2009). El sujeto económico y la racionalidad en Adam Smith. Revista de Economía Institucional, 11(21), 37-43.

De Vroey, M. (2016). A history of macroeconomics from Keynes to Lucas and beyond. Cambridge University Press.

Fernández, R. (2009). Hacia una nueva conceptualización del Homo economicus. Visión de Futuro, 12(2). http://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1668-87082009000200005

Foley, D. (2004). The strange history of the economic agent. New School Economic Review, 1(1), 82-94.

Gladwell, M. (2005). Blink: inteligencia intuitiva. ¿Por qué sabemos la verdad en dos segundos? Taurus.

Gujarati, D. (2004). Basic econometrics. McGraw-Hill.

Güth, W., Schmittberger, R., & Schwarze, B. (1982). An experimental analysis of ultimatum bargaining. Journal of Economic Behavior & Organization, 3(4), 367-388.

Hommes, C. (2021). Behavioral and experimental macroeconomics and policy analysis: a complex systems approach. Journal of Economic Literature, 59(1), 149-219.

Kahneman, D. (2011). Thinking, fast and slow. Macmillan.

Larson, F., List, J., & Metcalfe, R. (2016). Can myopic loss aversion explain the equity premium puzzle? [Working Paper n.° 22605]. National Bureau of Economic Research.

Mischel, W. (2015). El test de la golosina. Cómo entender y manejar el autocontrol. Debate.

Rychalski, A., & Hudson, S. (2017). Asymmetric effects of customer emotions on satisfaction and loyalty in a utilitarian service context. Journal of Business Research, 71, 84-91.

Samson, A. (2017). The Behavioral Economics Guide 2017. Behavioral Science Solutions.

Schuster, S. (2017). A new solution concept for the ultimatum game leading to the golden ratio. Scientific Reports, 7(1), 1-11.

Simon, H. (1982). Models of bounded rationality. MIT Press.

Smith, V. (2002). Constructivist and ecological rationality in economics [Video]. The Nobel Prizes. https://www.nobelprize.org/prizes/economic-sciences/2002/smith/lecture/

Thaler, R. (2000). From Homo economicus to Homo sapiens. Journal of Economic Perspectives, 14(1), 133-141.

Thaler, R., & Sunstein, C. (2008). Nudge. Improving decisions about health, wealth, and happiness. Yale University Press.

1 Esto se deriva de la famosa cita de Adam Smith, en donde el “egoísmo” del panadero y del carnicero es lo que lleva al bienestar general.

2 Merece señalarse que el “egoísmo” que puede mostrar el individuo podría ser mal visto socialmente, debido a que es vinculado con la avaricia, uno de los siete pecados capitales que consiste en la acumulación y disposición de riquezas sin compartirlas con los demás.

3 De hecho, Gladwell (2005) menciona la capacidad del ser humano de tomar decisiones óptimas con una respuesta casi instantánea, aunque la misma responde a la experiencia previa que tiene el agente, lo cual le permite tomar “atajos”.

4 Blanchard (2016) considera que el punto de partida para los modelos actuales es el agente optimizador, sin que exista una alternativa de por medio.

5 Thaler (2000) destaca que los economistas deberían prestar más atención a las emociones al momento de hacer sus predicciones y así mejorar su poder explicativo.

6 Cabe destacar que Kahneman recibió el Premio Nobel de Economía en el 2002 (conjuntamente con Vernon Smith) y Thaler lo obtuvo en el 2017.

7 Cabe resaltar que el propio Kahneman bautizó ambos sistemas con dichos nombres en lugar de un nombre más largo o descriptivo en aras de poner en práctica la propia filosofía que su trabajo postula: tratar de minimizar el esfuerzo mental.

8 Thaler (2000) señaló la necesidad de que la ciencia económica transitara desde una perspectiva del Homo œconomicus a una del Homo sapiens. Thaler advierte que los modelos se volverían más heterogéneos en el sentido de considerar diferentes tipos de desviaciones respecto de la teoría económica estándar; asimismo, destaca que una razón por la cual no se procedió de esta manera en el pasado es que construir modelos basados en el comportamiento real de las personas es mucho más difícil, pero esta constituye una tarea que no puede seguir siendo obviada en el futuro.

9 Akerlof (2002) menciona seis casos en los que la macroeconomía podría beneficiarse de los aportes de la economía del comportamiento: la existencia de desempleo involuntario, el impacto de la política monetaria, la asimetría de la curva de Phillips, el subahorro, la excesiva volatilidad de los precios de los activos y la persistencia de la pobreza.

10 Para una discusión sobre la evolución del estudio del pensamiento en la macroeconomía, véase De Vroey (2016).

11 La conocida discusión entre Blanchard y Krugman es un buen ejemplo del debate que se ha abierto en los últimos años.

12 Cabe destacar que se obtuvo un coeficiente de 0,00089 entre la variable DLINV y la variable ACELERAR (significativa al 1 %), por lo que, por cada punto en que se incrementa el porcentaje en que las empresas esperan incrementar la inversión, la tasa de crecimiento de la inversión se acelera en 0,09 %. Así, pasar de una situación de nulo optimismo a una de pleno optimismo se traduciría en un incremento adicional de la inversión de 9 %.

13 Se trata de un indicador que varía entre 0 y 100, centrado en 50, valor que denota una posición neutral; por encima de 50 se señalaría una posición optimista de los consumidores y, por debajo de 50, una posición pesimista.