Diseño de un modelo de gestión

estratégicA basado en balanced

scorecard para la mejora

del desempeño institucional

en una institución de educación

básica privada en Colombia

David Enrique Uribe Suarez

https://orcid.org/0000-0003-4618-8929

Facultad Ingeniería Industrial, Universidad Antonio Nariño, Colombia

Yeris Baquero Bolaños

https://orcid.org/0009-0009-1231-4027

Facultad Ingeniería Industrial, Universidad Antonio Nariño, Colombia

José Ricardo Fuentes Jaramillo

https://orcid.org/0009-0002-1622-2815

Facultad Ingeniería Industrial, Universidad Antonio Nariño, Colombia

Recibido: 4 de febrero del 2026 / Aceptado: 9 de marzo del 2026

Publicado: 15 de junio del 2026

doi: https://doi.org/10.26439/ing.ind2026.n50.8573

RESUMEN. Este estudio tuvo como objetivo diseñar un modelo institucional basado en el balanced scorecard (BSC) que articule la planificación, el seguimiento y la evaluación del desempeño en una institución educativa privada del Caribe colombiano. La investigación aborda la problemática de la ausencia de un sistema formal de gestión estratégica en dicho contexto organizacional. Se adoptó un enfoque cualitativo exploratorio-descriptivo mediante un estudio de caso único con análisis documental, entrevistas semiestructuradas y observación no participante de treinta actores institucionales. Asimismo, se incorporó un análisis semicuantitativo basado en la frecuencia de menciones por perspectiva del BSC. Los resultados evidenciaron vacíos estructurales en las cuatro dimensiones: procesos internos (93,33 %), clientes (86,67 %), aprendizaje y crecimiento (83,33 %), y financiera (80,00 %), con una media de 25,75 menciones y una desviación estándar de 1,71. La prueba χ²(3) = 0,34 (p = 0,952) indicó ausencia de diferencias significativas. Con todo ello, se propuso un modelo compuesto por quince objetivos estratégicos con indicadores e iniciativas de implementación, el cual articuló la planificación, el seguimiento y la evaluación del desempeño institucional, lo que fortaleció la toma de decisiones y la mejora continua organizacional.

PALABRAS CLAVE: balanced scorecard / gestión estratégica educativa / desempeño organizacional / educación básica privada / control de gestión

DESIGN OF A STRATEGIC MANAGEMENT MODEL BASED

ON THE BALANCED SCORECARD TO IMPROVE

INSTITUTIONAL PERFORMANCE IN A PRIVATE BASIC

EDUCATION INSTITUTION IN COLOMBIA

ABSTRACT. This study aimed to design an institutional management model based on the Balanced Scorecard (BSC) to integrate planning, monitoring, and performance evaluation in a private educational institution in the Colombian Caribbean region. The research addresses the problems associated with the absence of a formal strategic management system in this organizational context. A qualitative exploratory-descriptive approach was adopted through a single case study design, using document analysis, semi-structured interviews, and non-participant observation involving 30 institutional stakeholders. A complementary semi-quantitative analysis based on the frequency of mentions by BSC perspective was incorporated. The results revealed structural gaps across the four dimensions: internal processes (93,33%), customers (86,67%), learning and growth (83,33%), and financial (80,00%), with a mean of 25,75 mentions and a standard deviation of 1,71. The chi-square test χ²(3) = 0,34 (p = 0,952) indicated no statistically significant differences. As a result, a strategic institutional model was designed, consisting of fifteen strategic objectives supported by indicators and implementation initiatives, which enables the integration of planning, monitoring, and institutional performance evaluation, strengthening decision-making and continuous organizational improvement.

KEYWORDS: Balanced Scorecard / strategic management in schools / organizational performance / educational service organizations / performance measurement

La investigación es financiada por la Universidad Antonio Nariño mediante el proyecto de investigación 2024230.

* Autor corresponsal

Correos electrónicos en orden de aparición: [email protected]; [email protected]; [email protected]

Este es un artículo de acceso abierto, distribuido bajo los términos de la licencia Creative Commons Attribution 4.0 International (CC BY 4.0).

INTRODUCCIÓN

Desde la perspectiva de la ingeniería industrial, las instituciones educativas pueden entenderse como organizaciones de servicios que requieren sistemas formales de gestión para alinear sus procesos, recursos y resultados con objetivos estratégicos definidos. En el contexto actual, estas instituciones enfrentan crecientes exigencias relacionadas con la eficiencia operativa, la calidad del servicio educativo y la sostenibilidad organizacional. Estos retos han impulsado la adopción de enfoques de gestión estratégica orientados a articular la planificación, la ejecución y la evaluación del desempeño institucional.

En el caso colombiano, el sector de educación básica privada opera en un entorno competitivo caracterizado por restricciones presupuestales, dependencia de las matrículas como fuente principal de ingresos, y crecientes demandas de calidad académica y transparencia administrativa. Sin embargo, desde la perspectiva de la gestión estratégica en organizaciones educativas, la literatura ha mostrado un mayor desarrollo de sistemas formales de acreditación, indicadores de desempeño y modelos consolidados de control estratégico en instituciones de educación superior (Camilleri, 2021; Fumasoli & Hladchenko, 2023; Lassoued, 2018). En contraste, la implementación de herramientas estructuradas de medición estratégica en niveles básicos ha sido más limitada y fragmentaria (Pereira & Melão, 2012). Esta situación ha generado brechas técnicas relacionadas con la ausencia de indicadores sistemáticos, la informalidad en la planificación y la débil articulación entre la estrategia y la operación.

En este marco, el balanced scorecard (BSC) (‘cuadro de mando integral’, en español), propuesto por Kaplan y Norton (2002), se ha consolidado como un sistema integral de gestión estratégica que permite traducir la estrategia organizacional en objetivos, indicadores y acciones distribuidos en cuatro perspectivas interrelacionadas: financiera, de clientes, de procesos internos, y de aprendizaje y crecimiento. Más allá de un simple instrumento de medición, el BSC funciona como un sistema de control de gestión que articula la planificación estratégica con la ejecución operativa, lo que facilita la alineación organizacional y la toma de decisiones basada en indicadores estructurados.

Diversos estudios empíricos han demostrado la eficacia del BSC en distintos contextos organizacionales. En el ámbito empresarial, Benková et al. (2020) analizan los factores que influyen en su adopción en organizaciones privadas, mientras que Ta et al. (2022) examinan su impacto en la eficiencia operativa de compañías listadas en bolsa. Desde una perspectiva de sostenibilidad organizacional, Rafiq et al. (2020) evidencian su contribución a la mejora del desempeño sostenible mediante modelos de mediación estructural. En el ámbito de los sistemas de control y gestión por procesos, Lee et al. (2021) destacan su utilidad para fortalecer la eficiencia organizacional, mientras que Kumar et al. (2023) muestran su aplicación en una entidad del sector público como herramienta para mejorar el desempeño institucional. Estos antecedentes confirman la versatilidad del BSC como instrumento de control estratégico en organizaciones empresariales y públicas.

Asimismo, la literatura evidencia un uso extendido del BSC en el ámbito de la educación superior, donde se ha consolidado como herramienta para estructurar la planificación estratégica, evaluar el desempeño institucional y fortalecer la gobernanza académica (Camilleri, 2021; Lassoued, 2018; Quesado et al., 2013). Aunque estos estudios se desarrollan en universidades, constituyen un referente técnico relevante para instituciones escolares al ofrecer marcos metodológicos, indicadores y mecanismos de alineación estratégica que pueden adaptarse como benchmark de gestión en niveles educativos distintos. Investigaciones recientes refuerzan esta perspectiva al destacar la capacidad del BSC para integrar indicadores financieros y no financieros en organizaciones educativas complejas (Coskun & Nizaeva, 2023; Mendes & Alves, 2023).

No obstante, en el ámbito escolar, la aplicación del BSC continúa siendo limitada y fragmentaria. Algunos estudios han explorado su uso en contextos específicos, como el modelo participativo implementado por Pereira y Melão (2012) en una escuela pública o el sistema de medición del desempeño propuesto por Saksono y Bernardus (2023) en una institución privada. Aunque estos trabajos destacan el potencial del BSC como herramienta para la gestión escolar, también señalan que las instituciones educativas enfrentan dificultades asociadas a la informalidad de los procesos, la ausencia de indicadores sistemáticos y la escasa articulación entre la estrategia y la operación.

Desde una perspectiva organizacional, investigaciones como la de Falqueto et al. (2020) subrayan la relevancia de la participación de los actores institucionales en los procesos de planificación estratégica, especialmente en organizaciones intensivas en servicios, donde la interacción entre directivos, docentes y usuarios resulta determinante. Igualmente, estudios recientes han propuesto enfoques metodológicos avanzados para fortalecer el diseño de mapas estratégicos del BSC que incorporan técnicas como fuzzy decision making trial and evaluation laboratory (DEMATEL) (‘DEMATEL con lógica difusa’, en español) y modelos de optimización para identificar relaciones causales entre objetivos estratégicos (López-Ospina et al., 2022).

A pesar de los avances reportados en la literatura, el diagnóstico preliminar realizado en la institución objeto de estudio permitió identificar brechas técnicas frente a prácticas de gestión estratégica consolidadas en el sector educativo. En particular, se observó la ausencia de un mapa estratégico formal, la inexistencia de indicadores financieros proyectados a mediano plazo, la falta de métricas sistemáticas de satisfacción de estudiantes y padres de familia, así como la carencia de mecanismos estructurados para el seguimiento de procesos académicos y administrativos. Estas condiciones contrastan con estándares de gestión adoptados en organizaciones educativas más consolidadas, en las que suelen emplearse sistemas formales de control de gestión y medición del desempeño institucional. En consecuencia, la brecha identificada se manifiesta no solo a nivel conceptual, sino también operativo, lo que justifica el diseño de un modelo de gestión basado en el BSC.

En términos operativos, la brecha técnica puede observarse mediante indicadores básicos de desempeño institucional. Por ejemplo, la matrícula pasó de 65 estudiantes en 2024 a 68 en 2025, lo que representa un crecimiento limitado del 4,62 %, sin que existan metas estratégicas formales que orienten dicha evolución. Desde la perspectiva financiera, se evidenció que el 100 % de los ingresos institucionales proviene de matrículas y pensiones sin diversificación de fuentes ni proyecciones financieras a mediano plazo. Situaciones de este tipo reflejan limitaciones en la gestión estratégica institucional. En este sentido, Rompho (2020) señala que en muchas instituciones educativas la evaluación del desempeño tiende a centrarse principalmente en los resultados académicos, mientras que se carece de sistemas integrales de gestión estratégica y de indicadores que permitan articular de manera coherente la estrategia institucional, los procesos organizacionales y los resultados educativos.

En consecuencia, la ausencia de herramientas de gestión estratégica dificulta el seguimiento sistemático del desempeño institucional y limita la capacidad de las organizaciones educativas para orientar sus decisiones hacia objetivos de largo plazo. En este contexto, Rompho (2020), a partir del análisis de más de tres mil escuelas públicas en Tailandia, evidenció que la implementación del BSC puede contribuir a establecer relaciones estratégicas entre el aprendizaje organizacional, los procesos internos y el desempeño de los estudiantes, lo cual fortalece los sistemas de monitoreo institucional y la toma de decisiones estratégicas.

En este contexto, el BSC no solo se asume como un marco conceptual, sino como una herramienta metodológica para el análisis y el diseño del modelo de gestión estratégica. Su aplicación en este estudio permite estructurar el diagnóstico institucional, identificar brechas técnicas en cada una de sus perspectivas y formular objetivos estratégicos, indicadores y líneas de acción orientadas a la mejora del desempeño organizacional.

De esta manera, en respuesta a la problemática que se ha detallado con anterioridad, el presente estudio tiene como objetivo diseñar un modelo de gestión estratégica institucional basado en el BSC para una institución de educación básica privada en Colombia. A partir de este propósito, la investigación se orienta a responder la siguiente pregunta problema: ¿cómo puede estructurarse un modelo de gestión estratégica, basado en el BSC, que permita articular la planificación, el seguimiento y la evaluación del desempeño institucional en una organización educativa escolar?

Así, este estudio se posiciona como un aporte aplicado al campo de la gestión de organizaciones de servicios al adaptar un sistema de control estratégico, ampliamente validado en contextos empresariales, a la realidad operativa y organizacional de una institución educativa. En este sentido, el modelo propuesto busca contribuir al fortalecimiento de la gestión institucional mediante un enfoque sistemático, integrador y orientado a la mejora del desempeño.

METODOLOGÍA

El estudio se desarrolló bajo un enfoque cualitativo de tipo exploratorio-descriptivo y empleó un diseño de estudio de caso único, apropiado para análisis profundos de fenómenos organizacionales en contextos específicos (Creswell & Poth, 2016; Yin, 2018). La unidad de análisis fue una institución educativa escolar privada del Caribe colombiano, seleccionada mediante un muestreo no probabilístico de tipo intencional con base en criterios de accesibilidad, nivel de formalización organizacional y disposición institucional para participar en procesos de mejora estratégica. Este tipo de muestreo resulta pertinente en estudios de caso cualitativos, en los que la selección se orienta a la profundidad analítica más que a la representatividad estadística.

La recolección de información se realizó mediante la triangulación de tres técnicas cualitativas: análisis documental, entrevistas semiestructuradas y observación no participante. El análisis documental incluyó la revisión sistemática de instrumentos institucionales vigentes (proyecto educativo institucional [PEI], manuales de procesos, planes operativos y documentos administrativos) seleccionados por su alta relevancia para la planificación estratégica y la gestión institucional.

Las entrevistas semiestructuradas se aplicaron a treinta actores institucionales seleccionados mediante un muestreo no probabilístico de tipo intencional, considerando criterios de responsabilidad directiva, participación en procesos administrativos o académicos clave y experiencia mínima de un año en la institución. Este procedimiento permitió recoger información estratégica desde distintos niveles de la estructura organizacional.

La observación no participante se realizó en procesos académicos y administrativos críticos previamente identificados (reuniones de coordinación, seguimiento a planes operativos y actividades de gestión académica) con el propósito de contrastar la información declarada con las prácticas organizacionales reales. La triangulación de estas tres fuentes permitió capturar múltiples perspectivas del fenómeno estudiado y fortalecer la credibilidad y validez interna del análisis (Denzin, 2017).

El análisis de la información se llevó a cabo mediante codificación temática con enfoque deductivo-inductivo, estructurada en torno a las cuatro perspectivas del balanced scorecard. Inicialmente, se establecieron categorías deductivas asociadas a cada perspectiva; posteriormente, emergieron subcategorías a partir del análisis sistemático de los datos recolectados siguiendo los lineamientos de la codificación temática propuestos por Braun y Clarke (2006), y desarrollados metodológicamente por Saldaña (2016).

Para asegurar la rigurosidad analítica, se implementó un proceso de codificación doble, en el cual dos investigadores realizaron la codificación de manera independiente. Las discrepancias fueron discutidas hasta alcanzar consenso. Asimismo, se desarrolló una validación cruzada con actores institucionales clave, un procedimiento alineado con los criterios de credibilidad y confirmabilidad planteados por Lincoln y Guba (1985).

Con el propósito de reforzar la interpretación de los resultados cualitativos y aportar un nivel adicional de sistematicidad al análisis, se incorporó un análisis semicuantitativo de carácter complementario sin pretensiones inferenciales. Las unidades de significado identificadas durante la codificación temática fueron cuantificadas mediante el conteo de ocurrencias asociadas a cada perspectiva del BSC. Cada mención relevante en entrevistas, documentos u observaciones fue registrada y clasificada según la categoría correspondiente, lo que permitió estimar frecuencias absolutas y relativas de recurrencia temática.

La cuantificación de estas recurrencias no buscó establecer relaciones causales generalizables, sino identificar patrones de énfasis estratégico dentro del discurso institucional. En este sentido, se calcularon medidas descriptivas, como la media y la desviación estándar, con el fin de evaluar la dispersión de las menciones entre perspectivas. De manera complementaria, se aplicó la prueba de chi-cuadrado de bondad de ajuste como recurso exploratorio para analizar la homogeneidad en la distribución de frecuencias y valorar si alguna perspectiva presentaba una predominancia significativa en el conjunto de datos. Este procedimiento metodológico responde a enfoques mixtos de integración cualitativa-cuantitativa orientados a fortalecer la robustez analítica sin alterar la naturaleza interpretativa del estudio (Miles et al., 2014). La incorporación del análisis semicuantitativo permitió respaldar el diseño equilibrado del modelo estratégico propuesto, lo que evitó la sobrevaloración subjetiva de una sola perspectiva del BSC.

La calidad metodológica del estudio se aseguró mediante la convergencia de múltiples fuentes de información, la validación cruzada con actores institucionales y la documentación detallada del contexto, los criterios de selección y el proceso analítico. Todo ello favorece la credibilidad y la transferibilidad de los resultados a instituciones educativas con características organizacionales similares (Lincoln & Guba, 1985).

RESULTADOS

Los resultados obtenidos a partir del análisis documental, las entrevistas semiestructuradas y la observación de procesos permitieron identificar los elementos críticos que fundamentan el diseño del modelo estratégico institucional basado en el balanced scorecard. Los hallazgos se organizaron según las cuatro perspectivas del BSC y emergieron de un proceso sistemático de codificación aplicado a las respuestas de los actores institucionales, a los documentos estratégicos (PEI, manuales de procesos y lineamientos administrativos) y a las observaciones realizadas durante los procesos académicos y administrativos. La Tabla 1 presenta las categorías y las subcategorías emergentes identificadas en cada perspectiva, las cuales reflejan patrones recurrentes de gestión y áreas críticas de mejora institucional.

Tabla 1

Categorías y subcategorías emergentes de BSC

|

Categoría (perspectiva BSC) |

Subcategorías o códigos emergentes |

|

1. Perspectiva financiera |

1.1 Ausencia de metas presupuestales 1.2 Control contable sin evaluación estratégica 1.3 Falta de proyecciones financieras 1.4 Dependencia de matrícula como único ingreso |

|

2. Perspectiva clientes (estudiantes |

2.1 Cercanía con las familias 2.2 Comunicación informal efectiva 2.3 Ausencia de encuestas de satisfacción 2.4 Debilidad en mecanismos de retroalimentación |

|

3. Perspectiva procesos internos |

3.1 Procesos sin estandarización 3.2 Manuales poco usados 3.3 Falta de seguimiento a planes operativos 3.4 Inexistencia de indicadores de gestión |

|

4. Perspectiva aprendizaje |

4.1 Ausencia de formación docente sistemática 4.2 Escasa innovación pedagógica 4.3 Falta de evaluación del clima laboral 4.4 Necesidad de liderazgo distribuido |

Las subcategorías fueron asignadas a cada perspectiva del BSC con base en su correspondencia conceptual con los objetivos estratégicos definidos en el marco teórico. En los casos en que un código emergente pudiera vincularse con más de una perspectiva, se priorizó aquella donde su impacto estratégico resultaba más directo siguiendo criterios de coherencia analítica y consenso entre investigadores durante el proceso de codificación doble.

Perspectiva financiera

El análisis evidenció una utilización predominantemente operativa de la información financiera, desvinculada de procesos formales de planificación estratégica. Aunque la institución cuenta con registros contables básicos, estos no se emplean para definir metas presupuestales ni para realizar proyecciones financieras de mediano o largo plazo. Asimismo, la mayoría de los entrevistados reconoció la inexistencia de análisis financieros con enfoque estratégico, así como una alta dependencia de la matrícula estudiantil como única fuente de ingresos. Todo ello limita la sostenibilidad institucional y la capacidad de toma de decisiones informadas.

Perspectiva de clientes (estudiantes y familias)

Los resultados muestran una relación cercana entre la institución y las familias; sin embargo, esta se sustenta, principalmente, en mecanismos de comunicación directa e informal. Igualmente, se identificó la ausencia de instrumentos sistemáticos para evaluar la satisfacción, gestionar la retroalimentación y analizar la lealtad de los usuarios. Esta carencia restringe la capacidad institucional para transformar la percepción de los clientes en información estratégica útil para la mejora continua del servicio educativo.

Perspectiva de procesos internos

En esta dimensión, se identificaron debilidades estructurales relacionadas con la estandarización, seguimiento y evaluación de los procesos clave. Aunque existen manuales y descripciones de funciones, estos no son utilizados de manera sistemática como herramientas de gestión. Asimismo, no se evidenció la implementación de indicadores formales que permitan evaluar el desempeño de los procesos académicos y administrativos, lo que genera una desconexión entre la planificación institucional y la ejecución operativa.

Perspectiva de aprendizaje y crecimiento

Esta perspectiva presentó los mayores vacíos en términos de gestión estratégica. No se identificaron planes institucionales estructurados de formación docente ni mecanismos periódicos de evaluación del clima organizacional. La capacitación y la innovación pedagógica dependen, en gran medida, de iniciativas individuales, lo que limita el desarrollo del capital humano y la consolidación de una cultura organizacional orientada al aprendizaje y a la mejora continua. Estos hallazgos evidencian la necesidad de un sistema de gestión estratégica que articule objetivos, indicadores y mecanismos de seguimiento desde una visión integral, coherente con los principios del BSC.

A partir del diagnóstico realizado, se identificaron quince objetivos estratégicos preliminares agrupados en las cuatro perspectivas del BSC (ver Tabla 2), los cuales sirvieron como base para la construcción del modelo estratégico institucional y su correspondiente mapa estratégico.

Tabla 2

Objetivos estratégicos derivados del diagnóstico institucional organizados por perspectiva BSC

|

Perspectiva BSC |

Objetivo estratégico |

|

Financiera |

FO1. Alcanzar un nivel ≥ 90 % de cumplimiento de metas presupuestales |

|

FO2. Implementar proyecciones financieras anuales que cubran el 100 % |

|

|

FO3. Lograr que al menos el 10 % de los ingresos institucionales provengan de fuentes distintas a la matrícula estudiantil en un plazo de 3 años |

|

|

Clientes |

CO1. Alcanzar un nivel de satisfacción ≥ 85 % en estudiantes y familias |

|

CO2. Incrementar a ≥ 3 los canales formales de comunicación institucional activos |

|

|

CO3. Implementar un sistema de retroalimentación con al menos 90 % |

|

|

CO4. Alcanzar una tasa de retención estudiantil ≥ 90 % anual como indicador de fidelización |

|

|

Procesos internos |

PIO1. Estandarizar 100 % de los procesos académicos y administrativos |

|

PIO2. Implementar indicadores de gestión en al menos el 100 % de los |

|

|

PIO3. Lograr un nivel ≥ 85 % de cumplimiento de las acciones definidas |

|

|

PIO4. Garantizar la realización de ≥ 2 ciclos anuales de evaluación institucional |

|

|

Aprendizaje |

ACO1. Alcanzar un mínimo de 40 horas anuales de formación docente por cada profesor |

|

ACO2. Lograr que el 70 % del currículo integren TIC en sus prácticas pedagógicas |

|

|

ACO3. Alcanzar un nivel ≥ 80 % en el índice de clima laboral institucional |

|

|

ACO4. Lograr que ≥ 70 % de los equipos docentes participen en iniciativas |

Con el fin de complementar el análisis cualitativo, se contabilizaron las unidades de significado asociadas a cada perspectiva del BSC a partir de entrevistas, documentos institucionales y observaciones. Este análisis semicuantitativo permitió identificar la recurrencia relativa de las temáticas estratégicas emergentes (ver Tabla 3), en la que la perspectiva de procesos internos fue la más mencionada.

Tabla 3

Frecuencias de subcategorías

|

Perspectiva BSC |

Frecuencia |

Frecuencia |

Frecuencia |

|

Financiera |

24,00 |

0,80 |

80,00 |

|

Clientes |

26,00 |

0,87 |

86,67 |

|

Procesos internos |

28,00 |

0,93 |

93,33 |

|

Aprendizaje y crecimiento |

25,00 |

0,83 |

83,33 |

|

Media de frecuencias |

25,75 |

- |

- |

|

Desviación estándar de |

1,71 |

- |

- |

Se realizó un análisis descriptivo complementario sobre la frecuencia de aparición de las perspectivas del BSC en los datos recolectados. Los resultados muestran que la perspectiva de procesos internos registró el mayor porcentaje de menciones (93,33 %), seguida de clientes (86,67 %), aprendizaje y crecimiento (83,33 %) y financiera (80,00 %). El promedio de frecuencias absolutas fue de 25,75 menciones con una desviación estándar de 1,71, lo que indica una distribución relativamente homogénea entre las cuatro perspectivas.

Desde una perspectiva estratégica, el mayor énfasis en procesos internos (93,33 %) sugiere que la organización concentra su atención en la operatividad y en la resolución de problemas administrativos y académicos cotidianos, lo cual puede reflejar una orientación reactiva hacia la gestión. Esta tendencia es consistente con contextos organizacionales en los que la formalización de procesos constituye una necesidad prioritaria para alcanzar niveles básicos de eficiencia institucional.

Por otro lado, la alta recurrencia de la perspectiva de clientes (86,67 %) indica una preocupación relevante por la relación con estudiantes y familias, especialmente en términos de comunicación y satisfacción. Sin embargo, la menor proporción relativa en la perspectiva financiera podría evidenciar una limitada cultura de planeación presupuestal y proyección estratégica de ingresos, un aspecto crítico en instituciones privadas dependientes de matrículas.

Estos resultados reflejan una estructura estratégica relativamente equilibrada, aunque con un énfasis operativo más marcado que financiero. Esta configuración justificó el diseño de un modelo BSC orientado a fortalecer la integración entre planificación financiera, estandarización de procesos y desarrollo organizacional, a fin de evitar la concentración en una sola perspectiva.

Tabla 4

Prueba de chi-cuadrado

|

Perspectiva BSC |

Frecuencia |

Frecuencia |

(O - E) |

(O - E)² / E |

|

Financiera |

24 |

25,75 |

-1,75 |

0,1190 |

|

Clientes |

26 |

25,75 |

0,25 |

0,0024 |

|

Procesos internos |

28 |

25,75 |

2,25 |

0,1962 |

|

Aprendizaje y crecimiento |

25 |

25,75 |

-0,75 |

0,0222 |

|

Total |

103 |

103,00 |

- |

0,3400 |

Nota. Estadístico χ²(3) = 0,34; p = 0,952. Nivel de significancia α = 0,05.

Los resultados de la prueba de chi-cuadrado, presentados en la Tabla 4, muestran un valor χ²(3) = 0,34 con p = 0,952. Dado que el valor p es superior al nivel de significancia convencional (α = 0,05), no se rechaza la hipótesis nula de igualdad de distribución. En consecuencia, no se evidencian diferencias estadísticamente significativas en la frecuencia de menciones entre las cuatro perspectivas del BSC.

Este hallazgo sugiere que, desde la percepción de los actores institucionales, las dimensiones financieras, clientes, procesos internos y aprendizaje y crecimiento presentan una relevancia estratégica comparable. Desde una perspectiva de diseño organizacional, este resultado respalda la necesidad de un modelo equilibrado que evite la priorización aislada de una sola perspectiva y promueva una gestión sistémica e integrada.

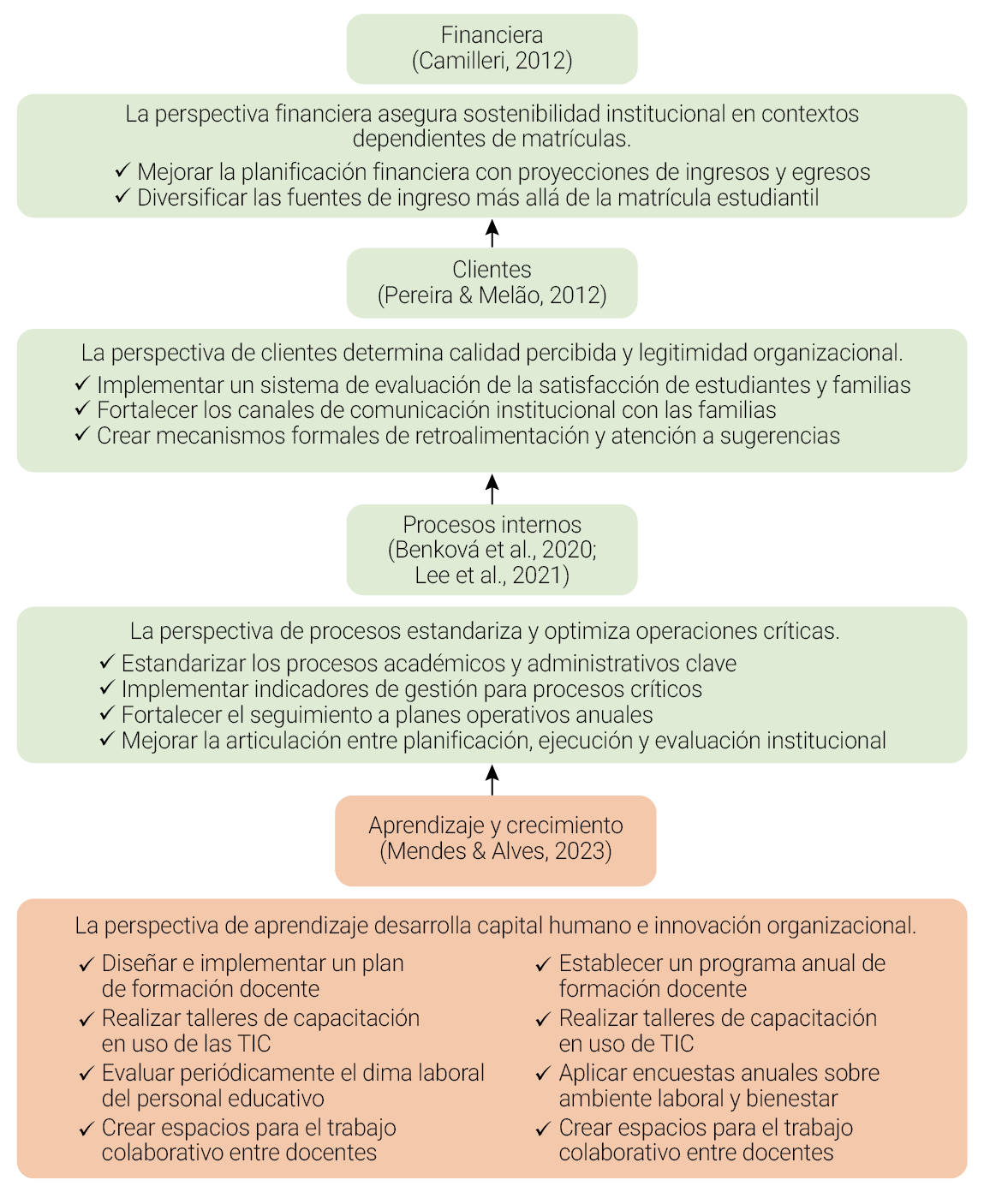

Modelo estratégico institucional basado en el balanced scorecard

Como resultado de la triangulación metodológica y del análisis integrado de los hallazgos, se diseñó un modelo estratégico institucional basado en el BSC adaptado al contexto de una institución educativa escolar concebida como organización de servicios. El modelo articula los quince objetivos estratégicos identificados en las cuatro perspectivas del BSC y establece relaciones causales que permiten vincular el desarrollo del capital humano, la mejora de los procesos internos, la satisfacción de los usuarios y la sostenibilidad financiera.

Este modelo constituye un insumo estratégico para la toma de decisiones directivas, la evaluación del desempeño institucional y la alineación entre la planificación, la ejecución y el control. Desde la perspectiva de la ingeniería industrial, el modelo aporta una estructura formal de gestión estratégica transferible a otras instituciones educativas con características organizacionales similares. En la Figura 1, se identifica el mapa estratégico del modelo de gestión.

La propuesta del modelo estratégico no solo agrupa los objetivos por perspectiva, sino que también sugiere una lógica clara que va con el enfoque del BSC. Así que, lo que se busca con las acciones para mejorar el desarrollo de los docentes, la innovación en la enseñanza y un liderazgo más compartido afecta directamente en cómo mejoran los procesos académicos y administrativos importantes.

Finalmente, se diseñó un conjunto preliminar de indicadores estratégicos (Tabla 5) que operacionaliza cada objetivo mediante métricas observables, fuentes de verificación y frecuencias de seguimiento. Con ello, se sientan las bases para la implementación, el monitoreo y la mejora continua del modelo estratégico institucional.

Figura 1

Mapa estratégico del modelo de gestión institucional basado en balanced scorecard

Los resultados evidencian que la institución analizada presenta debilidades estructurales en las cuatro perspectivas del BSC, lo que confirma la ausencia de un sistema formal e integrado de gestión estratégica. La identificación de quince objetivos estratégicos (ver Tabla 5) y su correspondiente operacionalización mediante indicadores, fuentes de información y frecuencias de seguimiento permitió estructurar un modelo coherente con la lógica del BSC y ajustado al contexto de una organización educativa escolar. Estos hallazgos constituyen la base empírica sobre la cual se sustenta el modelo estratégico propuesto y proporcionan los elementos necesarios para su análisis e interpretación en la sección de discusión.

Tabla 5

Indicadores propuestos por objetivo estratégico según la perspectiva del BSC

|

Perspectiva |

Objetivo |

Indicador propuesto |

Frecuencia |

Fuente de |

|

Financiera |

FO1 |

Porcentaje de cumplimiento de metas |

Anual |

Informe |

|

FO2 |

Porcentaje de cobertura de proyecciones financieras sobre ingresos y egresos totales |

Anual |

Presupuesto |

|

|

FO3 |

Porcentaje de ingresos provenientes de fuentes distintas a matrícula |

Anual |

Informe de gestión |

|

|

Clientes |

CO1 |

Porcentaje de satisfacción de familias en encuestas anuales |

Anual |

Encuesta |

|

CO2 |

Número de canales activos |

Semestral |

Registros de |

|

|

CO3 |

Porcentaje de solicitudes atendidas dentro del tiempo establecido |

Semestral |

Buzón físico |

|

|

CO4 |

Tasa de retención estudiantil anual (%) |

Anual |

Base de datos |

|

|

Procesos |

PIO1 |

Porcentaje de procesos documentados, estandarizados y en uso |

Semestral |

Manual de |

|

PIO2 |

Porcentaje de procesos críticos con indicadores definidos y monitoreados |

Semestral |

Sistema de |

|

|

PIO3 |

Porcentaje de cumplimiento del POA |

Semestral |

Actas de |

|

|

PIO4 |

Porcentaje de cumplimiento del plan de evaluación institucional anual |

Semestral |

Actas de consejo académico |

|

|

Aprendizaje |

ACO1 |

Porcentaje de currículo por asignatura que integran TIC en el aula |

Semestral |

Plan de |

|

ACO2 |

Porcentaje de docentes que aplican TIC en el aula |

Anual |

Informe |

|

|

ACO3 |

Índice de clima laboral (%) |

Anual |

Encuesta |

|

|

ACO4 |

Porcentaje de docentes que participan en iniciativas colaborativas |

Semestral |

Informe de |

Con el fin de operacionalizar los objetivos estratégicos y avanzar hacia un nivel de implementación, se definieron iniciativas estratégicas concretas asociadas a cada objetivo (ver Tabla 6), lo que permite traducir el mapa estratégico en acciones ejecutables.

Tabla 6

Iniciativas estratégicas propuestas por objetivo según la perspectiva del BSC

|

Perspectiva |

Objetivo |

Iniciativa estratégica propuesta |

|

Financiera |

FO1 |

Elaboración anual de un presupuesto estratégico participativo |

|

FO2 |

Diseño e implementación de un modelo básico de proyección |

|

|

FO3 |

Desarrollo de programas complementarios (cursos extracurriculares, |

|

|

Clientes |

CO1 |

Diseño y aplicación semestral de una encuesta digital estructurada |

|

CO2 |

Creación de un protocolo formal de comunicación institucional que |

|

|

CO3 |

Implementación de un sistema de recepción y seguimiento de quejas y |

|

|

CO4 |

Diseño de un plan anual de fidelización que incluya seguimiento a permanencia, actividades de integración y análisis de causas de deserción |

|

|

Procesos |

PIO1 |

Actualización, socialización y validación institucional del Manual de |

|

PIO2 |

Diseño de un tablero de control institucional con indicadores clave (KPI) |

|

|

PIO3 |

Implementación de reuniones trimestrales de seguimiento al POA con |

|

|

PIO4 |

Creación de un comité de gestión estratégica encargado de revisar |

|

|

Aprendizaje |

ACO1 |

Elaboración de un plan anual de formación docente basado en |

|

ACO2 |

Implementación de un programa piloto de innovación pedagógica con |

|

|

ACO3 |

Aplicación anual de encuesta de clima organizacional con |

|

|

ACO4 |

Creación de equipos de liderazgo pedagógico responsables de |

Con base en los indicadores planteados durante el análisis institucional, se realiza una estimación prospectiva del posible impacto derivado de la potencial implementación del modelo de gestión estratégica basado en BSC. Esta estimación no corresponde a una medición longitudinal del desempeño, sino a una proyección estratégica razonada construida a partir de los valores observados en el diagnóstico institucional, las metas definidas en el modelo propuesto y la lógica causal del BSC que vincula aprendizaje organizacional, procesos internos y resultados institucionales. En este sentido, las proyecciones representan escenarios estratégicos plausibles derivados del diagnóstico del caso, coherentes con los principios de gestión estratégica descritos en la literatura sobre BSC en instituciones educativas (Rompho, 2020).

En la perspectiva financiera, el diagnóstico evidenció una dependencia total de los ingresos por matrícula y un crecimiento limitado de estudiantes (de 65 a 68 entre 2024 y 2025). Bajo la implementación del modelo estratégico, la incorporación de metas financieras y estrategias de diversificación permitiría proyectar un crecimiento moderado de la matrícula entre 5 % y 6 % anual, así como alcanzar un 10 % de ingresos provenientes de fuentes complementarias en un horizonte de tres años, en coherencia con el indicador FO3 definido en el modelo.

En la perspectiva de clientes, la ausencia de mecanismos formales de evaluación de satisfacción y fidelización sugiere la necesidad de implementar instrumentos sistemáticos de seguimiento. A partir del modelo propuesto, se proyecta alcanzar niveles de satisfacción institucional iguales o superiores al 85 %, medidos mediante encuestas estructuradas en correspondencia con el indicador CO1, así como mejorar la retención estudiantil hacia valores iguales o superiores al 90 % anual (CO4).

En la perspectiva de procesos internos, la inexistencia de indicadores de gestión y la limitada estandarización de procesos evidencian oportunidades de mejora en la articulación entre planificación y seguimiento. La incorporación de indicadores institucionales y el monitoreo sistemático del plan operativo anual (POA) permitirían proyectar niveles de cumplimiento iguales o superiores al 85 % en la ejecución del POA (PIO3), así como avances significativos en la estandarización y control de procesos críticos.

Finalmente, en la perspectiva de aprendizaje y crecimiento, la ausencia de planes estructurados de formación docente constituye uno de los principales vacíos institucionales. La implementación de programas sistemáticos de capacitación permitiría alcanzar un mínimo de cuarenta horas anuales de formación docente por profesor (ACO1), incrementar la integración de tecnologías en el aula hasta niveles cercanos al 70 % del cuerpo docente (ACO2) y mejorar el índice de clima laboral institucional hacia valores iguales o superiores al 80 % (ACO3). Todo ello en coherencia con los indicadores definidos en el modelo estratégico (Rompho, 2020).

DISCUSIÓN

Los hallazgos de este estudio evidencian la ausencia de un sistema formal de gestión estratégica institucional en la institución escolar analizada, particularmente, en ámbitos críticos como la planificación financiera, la medición sistemática de la satisfacción de las familias, la estandarización de procesos y el desarrollo profesional docente. Estas debilidades no constituyen situaciones aisladas, sino que reproducen patrones ampliamente documentados en la literatura sobre gestión en organizaciones educativas concebidas como organizaciones de servicios.

Desde la perspectiva financiera, la alta dependencia de la matrícula como única fuente de ingresos y la inexistencia de metas presupuestales estructuradas limitan la sostenibilidad institucional y la capacidad de anticipación estratégica. Estos resultados son coherentes con lo señalado por Pereira y Melão (2012) y Camilleri (2021), quienes destacan que, en contextos educativos, la gestión financiera suele orientarse a la operatividad inmediata más que a la planificación estratégica de mediano y largo plazo. El presente estudio refuerza esta evidencia al mostrar que la ausencia de herramientas de control estratégico impide vincular los recursos financieros con los objetivos institucionales.

En la perspectiva de clientes, los resultados confirman una tensión recurrente entre cercanía relacional e informalidad en la gestión. Aunque las relaciones con estudiantes y familias son valoradas como un activo institucional, la ausencia de mecanismos sistemáticos de evaluación de la satisfacción limita la transformación de dichas relaciones en información estratégica. Este hallazgo coincide con lo planteado por Saksono y Bernardus (2023), quienes advierten que la falta de instrumentos formales reduce la capacidad de aprendizaje organizacional y la mejora basada en evidencia.

Respecto de los procesos internos, la informalidad operativa y la escasa utilización de manuales y procedimientos reflejan una débil articulación entre planificación, ejecución y control. Tal como señalan Mendes y Alves (2023), esta desconexión constituye una de las principales barreras para la adopción efectiva del balanced scorecard en contextos educativos. Asimismo, la limitada participación de los actores institucionales en los procesos estratégicos coincide con los hallazgos de Falqueto et al. (2020), quienes subrayan la importancia de una gobernanza participativa para lograr coherencia estratégica en organizaciones intensivas en servicios.

En la perspectiva de aprendizaje y crecimiento, la ausencia de planes estructurados de formación docente y de incentivos para la innovación pedagógica evidencia una concepción limitada del capital humano como factor estratégico. Este resultado se alinea con lo expuesto por Coskun y Nizaeva (2023), quienes destacan que el desarrollo profesional y la gestión del conocimiento constituyen pilares fundamentales del desempeño organizacional cuando se integran de manera explícita en sistemas de gestión estratégica como el BSC.

Este abordaje se alinea con propuestas metodológicas que buscan fortalecer la consistencia y rigurosidad en el diseño de mapas estratégicos bajo el marco del BSC, especialmente cuando se incorporan técnicas estructuradas para analizar relaciones entre objetivos (López-Ospina et al., 2022).

A diferencia de investigaciones previas centradas principalmente en instituciones de educación superior (Lassoued, 2018; Quesado et al., 2013) ―donde se han consolidado marcos institucionalizados de planificación estratégica, gobernanza y evaluación del desempeño (Fumasoli & Hladchenko, 2023)―, el presente estudio amplía la evidencia empírica sobre la aplicabilidad del BSC en instituciones educativas escolares, a fin de atender sus particularidades organizacionales, culturales y operativas. En relación con lo anterior, los resultados complementan la revisión sistemática de Mendes y Alves (2023) al demostrar que la implementación del BSC en escuelas es viable cuando se adapta a las condiciones locales y se concibe como un sistema integral de gestión, más allá de una herramienta de medición aislada.

El análisis estadístico exploratorio reforzó estas interpretaciones al evidenciar que no existen diferencias significativas en la relevancia percibida de las cuatro perspectivas del BSC. Este resultado sugiere una necesidad sistémica de mejora, en la cual las dimensiones financieras, de clientes, procesos internos, y aprendizaje y crecimiento deben abordarse de manera equilibrada e interdependiente. A diferencia de estudios en los que se observa la predominancia de una perspectiva específica (Coskun & Nizaeva, 2023), los hallazgos de este trabajo respaldan el diseño de un modelo estratégico integral coherente con la lógica original del BSC.

En este contexto, el modelo estratégico propuesto, estructurado a partir de quince objetivos distribuidos en las cuatro perspectivas del BSC y operacionalizados mediante indicadores preliminares, se configura como un aporte aplicado a la ingeniería industrial al ofrecer una estructura formal para la planificación, el seguimiento y la evaluación del desempeño en organizaciones educativas entendidas como organizaciones de servicios.

A diferencia de investigaciones previas que reportan una predominancia de determinadas perspectivas dentro del BSC —particularmente financiera o de aprendizaje y crecimiento— en contextos educativos (Coskun & Nizaeva, 2023), el presente estudio evidencia una distribución estadísticamente homogénea de menciones entre las cuatro dimensiones (χ²(3) = 0,34; p = 0,952). Este hallazgo cuantitativo sugiere que las debilidades institucionales no se concentran en un ámbito específico, sino que responden a una problemática sistémica.

El carácter innovador del modelo propuesto radica en su triple nivel de estructuración: diagnóstico cualitativo sistematizado por perspectivas del BSC, validación semicuantitativa exploratoria para evitar sesgos interpretativos y operacionalización en iniciativas estratégicas concretas alineadas con indicadores y mecanismos de seguimiento. Esta integración metodológica trasciende la aplicación tradicional del BSC como herramienta descriptiva y lo posiciona como un sistema formal de gestión estratégica replicable en instituciones educativas con estructuras organizacionales similares.

Desde una perspectiva cuantitativa aplicada, el modelo propuesto permite traducir las brechas identificadas en escenarios de mejora medible del desempeño institucional. En particular, la dependencia total de los ingresos por matrícula (100 %) podría reducirse mediante estrategias de diversificación hasta valores cercanos al 10 % en fuentes complementarias, la ausencia de medición de la satisfacción de familias evolucionar hacia niveles iguales o superiores al 85 % y la falta de control en procesos internos transformarse en niveles de cumplimiento del plan operativo anual cercanos o superiores al 85 %. Asimismo, en la dimensión de aprendizaje y crecimiento, la inexistencia de planes estructurados de formación docente podría convertirse en un sistema institucional con al menos cuarenta horas anuales de capacitación por docente y una integración de tecnologías de la información y la comunicación (TIC) en el aula superior al 70 %. Estos valores, derivados de los indicadores definidos en el modelo, evidencian que la propuesta incorpora una lógica de mejora cuantificable del desempeño institucional.

Desde una perspectiva aplicada, la implementación del modelo estratégico basado en el BSC requiere una secuencia estructurada que garantice su apropiación institucional. En una primera etapa, es fundamental realizar un proceso de alineación estratégica con los directivos y docentes orientado a socializar los objetivos definidos en cada perspectiva y consensuar indicadores específicos, metas cuantificables, responsables y periodicidad de medición. Posteriormente, dichos indicadores deben integrarse formalmente en los instrumentos de planificación existentes como planes operativos anuales y presupuestos, lo que asegura coherencia entre planificación, ejecución y control, y evita que el modelo se convierta en un ejercicio meramente declarativo.

En una fase de consolidación, se recomienda establecer un mecanismo permanente de seguimiento estratégico mediante la creación de un comité institucional encargado de evaluar periódicamente el desempeño, analizar desviaciones y proponer acciones correctivas. Asimismo, la institucionalización del modelo exige incorporar reportes periódicos de resultados y espacios de retroalimentación participativa que fortalezcan la cultura organizacional orientada a la mejora continua. De esta manera, el BSC trasciende su función diagnóstica inicial y se configura como un sistema dinámico de gestión estratégica capaz de sostener procesos de mejora en el mediano y largo plazo.

CONCLUSIONES

Los resultados de este estudio confirman la necesidad de implementar modelos de gestión estratégica ajustados al contexto de las instituciones educativas escolares, concebidas como organizaciones de servicios. La ausencia de sistemas formales de planificación, seguimiento y evaluación del desempeño limita la articulación entre la misión institucional, los procesos administrativos y pedagógicos, y los resultados organizacionales. En este sentido, el análisis evidenció vacíos estructurales en las cuatro perspectivas del balanced scorecard relacionados con la falta de metas financieras explícitas, la inexistencia de mecanismos sistemáticos de evaluación de la satisfacción de las familias, debilidades en la estandarización de procesos y una planificación insuficiente del desarrollo profesional docente.

El análisis semicuantitativo complementario permitió identificar una distribución relativamente homogénea de las percepciones asociadas a las cuatro perspectivas del BSC sin diferencias estadísticamente significativas entre ellas. Este hallazgo respalda la pertinencia de un enfoque integral y equilibrado de gestión en el cual las dimensiones financieras, de clientes, procesos internos y aprendizaje y crecimiento se aborden de manera interdependiente, coherente con la lógica sistémica del BSC y con los principios de la ingeniería industrial aplicados a organizaciones de servicios.

Como respuesta a estos hallazgos, se diseñó un modelo estratégico institucional compuesto por quince objetivos organizados según las perspectivas del BSC, complementados con indicadores preliminares, fuentes de información y frecuencias de seguimiento. Este modelo constituye un aporte aplicado a la gestión de instituciones educativas escolares al ofrecer una estructura formal para la planificación estratégica, el control de gestión y la toma de decisiones orientada a resultados, con énfasis en la mejora continua y la alineación organizacional.

Desde el punto de vista teórico, el estudio contribuye a reducir la brecha existente en la literatura sobre la aplicación del BSC en educación básica en América Latina, lo que demuestra su adaptabilidad más allá del ámbito universitario. Desde una perspectiva práctica, el modelo propuesto ofrece una herramienta replicable y flexible, susceptible de ser ajustada a instituciones educativas con características organizacionales similares.

Entre las limitaciones del estudio se reconoce el carácter de estudio de caso único, lo que restringe la generalización de los resultados. Adicionalmente, el modelo propuesto no fue implementado ni evaluado longitudinalmente, por lo que sus efectos en el desempeño institucional no pudieron ser medidos empíricamente.

Como líneas futuras de investigación, se propone aplicar el modelo en instituciones educativas comparables, desarrollar estudios longitudinales que evalúen su impacto en el desempeño organizacional y explorar enfoques mixtos apoyados en plataformas tecnológicas o herramientas de inteligencia de negocios que faciliten la automatización del seguimiento de indicadores estratégicos. Finalmente, se considera relevante profundizar en el fortalecimiento de las capacidades institucionales para la toma de decisiones basada en datos y la consolidación de una cultura organizacional orientada a la mejora continua.

CONFLICTOS DE INTERÉS

Los autores declaran no tener conflictos de interés.

CONTRIBUCIÓN DE AUTORES

David Uribe Suárez: conceptualización, análisis formal, adquisición de fondos, investigación, metodología, administración de proyecto, recursos, supervisión, validación, visualización, redacción (revisión y edición). Yeris Baquero Bolaños: conceptualización, data curation, investigación, metodología, software, validación, escritura (borrador original). José Ricardo Fuentes Jaramillo: data curation, análisis formal, investigación, visualización, escritura (borrador original).

DECLARACIÓN SOBRE EL USO DE IA GENERATIVA

Los autores utilizaron herramientas de IA generativa únicamente para mejorar la redacción, gramática y claridad del manuscrito. La interpretación de resultados, análisis y conclusiones corresponden exclusivamente a los autores.

REFERENCIAS

Benková, E., Gallo, P., Balogová, B., & Nemec, J. (2020). Factors affecting the use of balanced scorecard in measuring company performance. Sustainability, 12(3), 1178.

https://doi.org/10.3390/su12031178

Braun, V., & Clarke, V. (2006). Using thematic analysis in psychology. Qualitative Research in Psychology, 3(2), 77-101. https://doi.org/10.1191/1478088706qp063oa

Camilleri, M. A. (2021). Using the balanced scorecard as a performance management tool in higher education. Management in Education, 35(1), 10-21. https://doi.org/10.1177/0892020620921412

Coskun, A., & Nizaeva, M. (2023). Strategic performance management using the balanced scorecard in educational institutions. Open Education Studies, 5(1), 20220198. https://doi.org/10.1515/edu-2022-0198

Creswell, J. W., & Poth, C. N. (2016). Qualitative inquiry and research design: Choosing among five approaches. Sage.

Mendes, I. de J. A., Jr., & Alves, M. D. C. (2023). The balanced scorecard in the education sector: A literature review. Cogent Education, 10(1), 2160120.

https://doi.org/10.1080/2331186X.2022.2160120

Denzin, N. K. (2017). El acto de investigación: una introducción teórica a los métodos sociológicos. Routledge.

Falqueto, J. M. Z., Hoffmann, V. E., Gomes, R. C., & Onoyama Mori, S. S. (2020). Strategic planning in higher education institutions: what are the stakeholders’ roles in the process? Higher Education, 79(6), 1039-1056. https://doi.org/10.1007/s10734-019-00455-8

Fumasoli, T., & Hladchenko, M. (2023). Strategic management in higher education: Conceptual insights, lessons learned, emerging challenges. Tertiary Education and Management, 29(4), 331-339. https://doi.org/10.1007/s11233-024-09134-5

Kaplan, R. S., & Norton, D. P. (2002). El cuadro de mando integral: the balanced scorecard. Gestión 2000.

Kumar, A., Brar, V., Chaudhari, C., & Raibagkar, S. S. (2023). Performance management through the balanced scorecard approach by the South African Revenue Service. Public Organization Review, 23(3), 1143-1165. https://doi.org/10.1007/s11115-022-00646-5

Lassoued, K. (2018). Balanced scorecard implementation in higher education: An Emirati perspective. Corporate Ownership & Control, 15(3), 205-216. https://doi.org/10.22495/cocv15i3c1p5

Lee, S., Costello, F. J., & Lee, K. C. (2021). Hierarchical balanced scorecard-based organizational goals and the efficiency of controls processes. Journal of Business Research, 132, 270-288. https://doi.org/10.1016/j.jbusres.2021.04.038

Lincoln, Y. S., & Guba, E. G. (1985). Naturalistic inquiry. Sage.

López-Ospina, H., Pardo, D., Rojas, A., Barros-Castro, R., Palacio, K., & Quezada, L. (2022). A revisited fuzzy DEMATEL and optimization method for strategy map design under the BSC framework: selection of objectives and relationships. Soft Computing, 26(14), 6619-6644. https://doi.org/10.1007/s00500-022-07042-7

Miles, M. B., Huberman, A. M., & Saldaña, J. (2014). Qualitative data analysis: A methods sourcebook. Sage.

Pereira, M. M., & Melão, N. F. (2012). The implementation of the balanced scorecard in a school district: Lessons learned from an action research study. International Journal of Productivity and Performance Management, 61(8), 919-939. https://doi.org/10.1108/17410401211277156

Quesado, P. R., Guzmán, B. A., & Rodrigues, L. L. (2013). Balanced scorecard adoption in Portuguese organizations: Contingent and institutional variables. Intangible Capital, 9(2), 491-525. https://doi.org/10.3926/ic.451

Rafiq, M., Zhang, X., Yuan, J., Naz, S., & Maqbool, S. (2020). Impact of a balanced scorecard as a strategic management system tool to improve sustainable development: Measuring the mediation of organizational performance through PLS-smart. Sustainability, 12(4), 1365. https://doi.org/10.3390/su12041365

Rompho, N. (2020). The balanced scorecard for school management: Case study of Thai public schools. Measuring Business Excellence, 24(3), 285-300.

https://doi.org/10.1108/MBE-02-2019-0012

Saksono, L. A., & Bernardus, D. (2023). Design of balanced scorecard as a school’s performance measurement. Binus Business Review, 14(2), 171-183. https://doi.org/10.21512/bbr.v14i2.8901

Saldaña, J. (2016). The coding manual for qualitative researchers. Sage.

Ta, T. T., Doan, T. N., Tran, H. N., Dam, T. A., & Pham, T. M. Q. (2022). Factors affecting the application of balanced scorecard to enhance operational efficiency of listed companies: The case of Vietnam. Cogent Business & Management, 9(1), 2149146. https://doi.org/10.1080/23311975.2022.2149146

Yin, R. K. (2018). Case study research and applications. Sage.