GESTIÓN DE ACTIVOS INTANGIBLES

PSICOSOCIALES EN EL SECTOR FINANCIERO

CUBANO 2024: UN ENFOQUE ESTRATÉGICO

BASADO EN UN MODELO CONCEPTUAL

Naivi Montané Marsal*

https://orcid.org/0000-0003-2295-3622

Hebei Normal University of Science and Technology, P. R. China

Armando Cuesta Santos

https://orcid.org/0000-0001-6389-9453

Facultad de Ingeniería Industrial,

Universidad Tecnológica de la Habana “José Antonio Echeverría”, Cuba

Recibido: 15 de mayo del 2025 / Aceptado: 21 de julio del 2025

Publicado: 19 de diciembre del 2025

doi: https://doi.org/10.26439/ing.ind2025.n049.7926

RESUMEN. Los activos intangibles psicosociales (AIP), como el liderazgo, el compromiso, la satisfacción laboral, las competencias laborales y la percepción de perspectivas, pueden generar valor en la organización. En 2024 se realizó una investigación transversal descriptiva en el Banco Central de Cuba, con el objetivo de desarrollar un modelo conceptual para la gestión de AIP en instituciones financieras. La muestra, seleccionada mediante muestreo intencional, estuvo compuesta por trabajadores de la institución. Se emplearon técnicas como el cuestionario, el grupo de expertos (Delphi y AHP). La fiabilidad del cuestionario se evaluó con el coeficiente alfa de Cronbach. Se calcularon índices de pesos, importancia, consistencia y alineamiento estratégico. Los resultados evidencian una correspondencia favorable entre las estrategias y el desempeño organizacional.

Se observaron correlaciones positivas de moderadas a altas entre percepción de perspectivas, satisfacción laboral, liderazgo y compromiso. El modelo constituye una base sólida para acciones de mejora continua en la gestión institucional.

Este estudio no fue financiado por ninguna entidad.

* Autor corresponsal

Correos electrónicos en orden de aparición: [email protected], [email protected]

Este es un artículo de acceso abierto, distribuido bajo los términos de la licencia Creative Commons Attribution 4.0 International (CC BY 4.0).

PALABRAS CLAVE: psicología / gestión de personal / planeamiento estratégico / recursos humanos / administración

MANAGEMENT OF INTANGIBLE PSYCHOSOCIAL ASSETS

IN THE 2024 CUBAN FINANCIAL SECTOR: A STRATEGIC

APPROACH BASED ON A CONCEPTUAL MODEL

ABSTRACT. Psychosocial intangible assets (PIAs), such as leadership, commitment, job satisfaction, work competencies, and perceived outlook, have demonstrated their potential to generate organizational value. This study aimed to develop a conceptual model for the management of PIAs, and conducted a descriptive cross-sectional analysis in 2024 at the Central Bank of Cuba. The sample, selected through purposive sampling, consisted of the institution’s employees. Research techniques included a questionnaire, an expert panel (Delphi method), and the Analytic Hierarchy Process (AHP). Also, assessed the reliability of the questionnaire using Cronbach’s alpha coefficient. Indices of weight, importance, consistency, and strategic alignment were calculated. The results show a favorable correspondence between institutional strategies and organizational performance. The analysis revealed moderate to strong positive correlations, particularly among perceived outlook, job satisfaction, leadership, and commitment. Finally, lowest, though still positive, correlation occurred between perceived outlook and work competencies. The model supports continuous improvement in institutional management.

KEYWORDS: psychology / human capital / strategic planning / personnel management / management

INTRODUCCIÓN

Los activos intangibles crean valor cuando se integran a los procesos, procedimientos y estructuras de la organización. El término activos intangibles psicosociales (AIP) fue acuñado por Cuesta Santos y Valencia Rodríguez (2014), al referirse a aquellos activos de difícil medición y gestión: “no solo aquellos indicadores intangibles obvios como patentes, marcas de empresa, derechos de autor, etcétera, sino aquellos como la lealtad de los clientes, el compromiso de los empleados, las competencias, el liderazgo, la satisfacción laboral, entre otros” (p. 10). Ejemplos de estos son las competencias laborales, el liderazgo, el compromiso, la satisfacción laboral y la percepción de perspectivas.

En el marco de la gestión de recursos humanos (GRH), se ha reconocido que las capacidades humanas ejercen un efecto directo sobre el desempeño eficiente de las organizaciones (Cuesta Santos, 2017). El uso de estrategias y la planificación para lograr un desempeño organizacional constituyen algunos de los principales retos actuales (Lopes Martínez, Marrero Durán et al., 2021), especialmente en lo que respecta a su articulación con los activos intangibles.

La planificación estratégica ha evolucionado a través de enfoques clásicos que han mejorado la eficiencia institucional. Desde el enfoque de diseño de Andrews (1980) y la planificación formal de Ansoff (1970), hasta el posicionamiento de Porter (1980; 1985), estos paradigmas han guiado el futuro organizacional. Modelos como el enfoque de recursos y capacidades de Barney (1991) y el enfoque del aprendizaje de Mintzberg (1994) enfatizan en la adaptación. Herramientas como el balanced scorecard de Kaplan y Norton (1992; 1996; 2004), la estrategia del océano azul de Kim y Mauborgne (2005; 2015) y las ventajas transitorias de McGrath (2013) han enriquecido el panorama estratégico.

Paralelamente, la gestión de recursos humanos (GRH) ha propuesto modelos esenciales. Desde el enfoque clásico de Taylor (1911) y Fayol (1918), que se centró en la eficiencia, hasta el enfoque de relaciones humanas de Mayo (1933) y el conductista-motivacional de Maslow (1943), Herzberg (1959) y McGregor (1960), que exploraron el comportamiento humano. El enfoque sistémico de von Bertalanffy (1968) y el estratégico de Wright y McMahan (1992) vincularon la GRH con objetivos organizacionales. Autores como Chiavenato (2009), Dávila y Elvira (2015) y Alles (2006) consolidaron la disciplina. La industria 4.0 aún desafía la articulación plena entre recursos humanos, estrategia e indicadores de gestión (Cuesta Santos, 2017; Gálvez Fernández et al., 2020), demandando mayor interconexión y sostenibilidad tecnológica. Reconocer a las personas como el eje central, dotadas de competencias de alta cognición y con un enfoque orientado a la gestión del conocimiento (Lopes Martínez, Cuesta Santos et al., 2021; Tirado-Gálvez & Heredia Llatas, 2022).

En la era de la industria 4.0, aunque los beneficios de la interconexión en las organizaciones inteligentes, digitalizadas y automatizadas son evidentes, todavía se observa una transición hacia el paradigma de la fabricación inteligente, en lugar de una revolución estructural (Longo et al., 2020). Por tanto, en la práctica organizacional, las estructuras y sistemas aún no se encuentran interrelacionados o interconectados (Cuesta Santos & Lopes Martínez, 2020).

De acuerdo con Cuesta Santos (2020) y Lopes Martínez, Cuesta Santos et al. (2021), el capital intelectual se refiere al valor que se obtiene del conjunto de activos intangibles creados por la empresa a partir del conocimiento humano desarrollado en la organización. El valor generado por estos activos es furtivo, ya que no se refleja directamente en los libros contables, debido a la ausencia, en el pasado, de normativas jurídicas y financieras que permitieran su inclusión en los balances anuales. Por esta razón, muchas empresas desconocían el valor que perdían anualmente (Bórras Atiénza & Campos Chaurero, 2013). Según Mirjami Eklund (2020) y Aldama López et al. (2022), las capacidades de conocimiento de los empleados, la creatividad, la innovación, así como la estructura organizativa, pueden considerarse capital intelectual, debido a la conversión del conocimiento implícito de los empleados en conocimiento explícito de la organización.

Delgado Fernández (2022) y Montané Marsal (2021) reconocen la particularidad humana de crear valor, a partir de aplicar el conocimiento en función de un mejor desempeño. Dentro del componente de capital humano del capital intelectual se encuentran los activos intangibles psicosociales (AIP), definidos como producciones del conocimiento humano y construcciones sociales subjetivas. Estos se expresan mediante comportamientos contextuales en forma de cualidades o capacidades percibidas y evaluadas externamente, con el potencial de generar valor futuro para las organizaciones, y se manifiestan de forma articulada con los sistemas en los que se desarrollan.

Son válidas las características de los activos intangibles establecidas por Kaplan y Norton (2004), quienes sostienen que poseen un valor indirecto, contextual, potencial y expresado de forma agrupada. Por ello, deben ser considerados desde una perspectiva holística. En este sentido, autores como Bórras Atiénza y Campos Chaurero (2013), Cuesta Santos (2020) y Montané Marsal (2021) coinciden en que, en la dinámica organizacional, estos activos se manifiestan en una interacción dialéctica y relacional. Es necesario estudiar su integridad y analizarlos como una expresión interconectada con los sistemas en los que se desarrollan.

Cuesta Santos (2020) y Lopes Martínez et al. (2022) sostienen que las competencias individuales de alto valor cognitivo se transforman en competencias distintivas para la organización, estableciendo vínculos con el capital relacional al determinar las formas de interacción con clientes, proveedores y otros actores externos. El desafío consiste en adaptarse a entornos laborales digitales interconectados, según lo demanda la industria 4.0 y la era de la inteligencia artificial (Pérez-Rojas, 2020). Guzmán Villavicencio et al. (2020) y Gálvez Fernández et al. (2020) coinciden en que, aunque la literatura analiza las dimensiones del capital intelectual de forma separada, en la práctica estas se expresan de manera interconectada.

Autores cubanos han enfatizado la necesidad de una planificación estratégica de la gestión del capital humano basada en activos intangibles. En este contexto global, la norma ISO 30414 Directrices para la información sobre capital humano interno y externo (International Organization for Standardization, 2018), provee estándares para medir y reportar el capital humano, con métricas clave para la toma de decisiones.

En Cuba, a principios de los 2000, se elaboraron una serie de normas ISO relacionadas con el capital humano, específicamente las normas cubanas 3000, 3001 y 3002 (Oficina Nacional de Normalización, 2007a, 2007b, 2007c). Aunque fueron derogadas en 2017 (mediante la resolución 18 / 2017, expedida por el Instituto de Normalización de Cuba), fueron pioneras al centrar su modelo en las competencias laborales y articular diversos subsistemas de recursos humanos, como comunicación y evaluación del desempeño. Contribuciones significativas incluyen el modelo de gestión integrada de capital humano de Morales Cartaya (2009), enfocado en competencias y comunicación, y el de Soltura (2009) para instituciones financieras, que combinó perfiles por competencias con indicadores. Pérez (2011) también innovó al calcular un índice general de activo intangible en empresas cubanas de proyecto.

El modelo de gestión integrada de recursos humanos de Cuesta Santos y Valencia Rodríguez (2014) propuso un ciclo de diagnóstico, planeación y control, alineado con la estrategia organizacional e incorporando referentes como el cuadro de mando integral (CMI) de Kaplan y Norton (2004). Posteriormente, su modelo de evaluación de desempeño (Cuesta Santos et al., 2017) articuló la GRH con los procesos clave de Morales Cartaya (2009), integrando indicadores tangibles e intangibles. Estos desarrollos se complementan con visiones de Werther y Davis (1992), Harper y Lynch (1992), Beer et al. (1984; 2011) y Chiavenato (2009), quienes conciben la administración de personas como un sistema interdependiente y crucial para la eficiencia.

En el contexto de organizaciones inteligentes e interconectadas, la planificación se vuelve esencial para promover la sostenibilidad y ambientes de trabajo eficientes (Lopes Martínez et al., 2022). Aldama López et al. (2022) sostienen que los compromisos y objetivos definidos permiten a la organización involucrarse plenamente. El objetivo de la planificación es establecer metas claras para cada unidad. Si estas se alcanzan, se reconoce que se avanza en la dirección deseada, como resultado de un sistema formal de planeamiento estratégico.

Según Smith Cavalié (1997), la planificación estratégica comprende un conjunto de actividades formales que conducen a la proyección estratégica, a partir de la cual se conforma un sistema de planificación que genera una creciente demanda de información por parte de las distintas unidades organizacionales. El estado del arte evidencia la correlación entre los AIP y su influencia positiva en el desempeño organizacional (Montané Marsal & Cuesta Santos, 2023), especialmente en el ámbito de la gestión del capital humano y la economía del conocimiento. Delgado Fernández (2022) señala que aún no se ha consolidado una teoría clara sobre cómo identificar, medir e informar el capital intelectual, lo que requiere investigación científica.

Asiaei et al. (2018) encontraron que los activos intangibles que conforman el capital intelectual están asociados indirectamente con el desempeño organizacional y los sistemas de evaluación de desempeño. Monteiro et al. (2017) indicó que las capacidades dinámicas, la orientación empresarial y los recursos intangibles actúan como catalizadores de los resultados. Montané Marsal y Cuesta Santos (2023) afirman que “la estrategia de recursos humanos tiene necesariamente que estar orientada a aportar el capital humano y el conocimiento necesario para hacer cumplir esos objetivos, esas metas” (p. 415). Implementar ejercicios de planificación estratégica centrados en los activos intangibles representa una decisión de alto valor. En la institución financiera cubana objeto de estudio, se ha identificado una situación problemática derivada de los resultados obtenidos en la evaluación del desempeño organizacional. Dicha evaluación, realizada a partir de un enfoque mixto que integró indicadores tangibles e intangibles (incluyendo resultados de eficiencia económica, cumplimiento de objetivos estratégicos, gestión integrada del capital humano y evaluación de activos intangibles), evidenció deficiencias relevantes.

Entre las principales dificultades detectadas se encuentran: la debilidad en los procesos de comunicación institucional, una organización del trabajo ineficiente, la ausencia de una gestión por competencias efectiva en el proceso de reclutamiento, limitaciones en los mecanismos de autocontrol y un nivel estratégico evaluado como regular. Estas carencias afectan directamente la capacidad de la organización para desarrollar un desempeño laboral positivo.

Las condiciones señaladas reflejan una insuficiente articulación entre la gestión de los activos intangibles psicosociales (AIP) y la estrategia institucional, así como con los modelos de gestión del conocimiento previamente diseñados. Esta desarticulación restringe el desarrollo organizacional, dificulta la evolución de factores internos y externos, y limita la posibilidad de gestionar intangibles psicosociales críticos vinculados al desempeño organizacional, tales como las competencias laborales de alto valor cognitivo, el compromiso, la satisfacción, el liderazgo y la percepción de perspectivas.

A partir de este análisis, se formula el siguiente problema científico: ¿cómo construir un modelo conceptual que articule las relaciones entre la gestión de los activos intangibles psicosociales y la gestión de recursos humanos, en el marco de la planeación estratégica y el alineamiento estratégico?

Se plantea como hipótesis general: el diseño de implementación de un modelo conceptual que articule la gestión de los activos intangibles psicosociales y sus subvariables: competencias laborales (CL), percepción de pertenencia (PP), satisfacción laboral (SL), liderazgo (L) y compromiso (C), en el marco de la planeación estratégica de recursos humanos y alineado a la estrategia, tiene un efecto positivo en el desempeño (Z) organizacional del sector bancario.

H0: El diseño e implementación de un modelo conceptual que articule la gestión de activos intangibles psicosociales y sus subvariables (CL), (PP), (SL), (L), (C), en un marco de planeación estratégica de recursos humanos y alineado a la estrategia, no tiene un efecto significativo en el desempeño organizacional (Z) en el sector financiero.

El objetivo del presente estudio es desarrollar un modelo conceptual para la gestión de AIP en el Banco Central de Cuba. El modelo se enmarca en la perspectiva de aprendizaje y crecimiento, bajo la cual los AIP agregan valor a la organización mediante la mejora del desempeño organizacional. A la vez, describe la gestión de los AIP en un entorno de planificación estratégica de recursos humanos, mostrando su efecto sobre el desempeño organizacional. Su construcción se basa en la revisión de 35 modelos nacionales e internacionales sobre capital intelectual, cuyo análisis permitió identificar brechas y proponer elementos novedosos. Las matrices construidas facilitaron dicho estudio.

El modelo se conforma a partir de la variable independiente AIP, compuesta por cinco subvariables: liderazgo (L), clima laboral (CL), comunicación (C), satisfacción laboral (SL) y percepción de pertenencia (PP), Asimismo, se consideran la planificación estratégica de recursos humanos (PERH) y el alineamiento estratégico (AE), estableciendo su relación con los AIP y su efecto sobre el desempeño organizacional como variable dependiente.

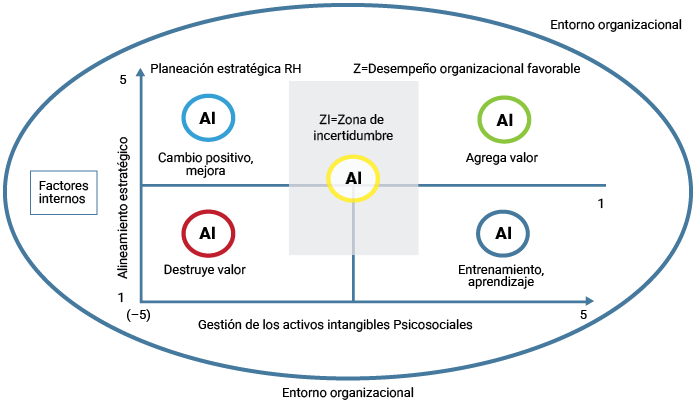

El modelo toma como referencia el procedimiento para la evaluación del alineamiento estratégico propuesto por Comas Rodríguez et al. (2022) y se basa en el modelo relacional de Montané Marsal (2020a) y Montané Marsal y Cuesta Santos (2023). Se identifican correlaciones indirectas entre los activos intangibles y se valora su efecto sobre la estrategia organizacional y la generación de valor (ver Figura 1).

Figura 1

Relación entre los AIP y la gestión y el alineamiento estratégico de recursos humanos

El modelo propuesto establece el alineamiento estratégico como un indicador determinante del desempeño organizacional, por lo que su evaluación resulta esencial. Para determinar el grado de alineamiento estratégico se deben analizar elementos como la misión, visión, objetivos estratégicos de la organización y de la gestión de recursos humanos, así como las variables y acciones estratégicas involucradas.

A mayor nivel de gestión de activos intangibles psicosociales (GAIP) y planeación estratégica de recursos humanos (PERH), mayores serán los resultados en términos de desempeño organizacional, dado que ambos factores contribuyen de forma sinérgica a la creación de valor.

Cálculo del GAIP: el GAIP se calcula como el promedio de los índices obtenidos por cada uno de los activos intangibles psicosociales evaluados (en una escala de 1 a 5). Ver fórmula 1.

(1)

(1)

En esta fórmula:

iCL: índice de competencias laborales

iSL: índice de satisfacción laboral

iL: índice de liderazgo

iPP: índice de percepción de perspectivas

iC: índice de compromiso

Cálculo del PERH: el índice de planeación estratégica de recursos humanos (PERH) se obtiene a partir de la evaluación por juicio de expertos, considerando el grado de alineación estratégica entre los objetivos organizacionales y los de la gestión de recursos humanos.

Descripción de los cuadrantes del modelo

1. GAIP (-) | PERH (-)

Relación: baja gestión de activos intangibles psicosociales y baja planeación estratégica de recursos humanos.

Interpretación: la organización se encuentra en una posición de pérdida de valor. Existen escasas oportunidades de mejora y el desempeño organizacional está comprometido.

2. GAIP (-) | PERH (+)

Relación: baja gestión de activos intangibles psicosociales, pero alta planeación estratégica de recursos humanos.

Interpretación: se denomina posición de cambio positivo. Existen condiciones favorables para iniciar una gestión efectiva de los activos intangibles, aunque actualmente no se están generando beneficios tangibles. La alineación estratégica está presente, pero no se ha materializado en una gestión efectiva de los AIP.

3. GAIP (+) | PERH (-)

Relación: alta gestión de activos intangibles psicosociales, pero baja planeación estratégica.

Interpretación: cuadrante denominado zona de entrenamiento. Aunque los AIP están siendo gestionados y se genera conocimiento organizacional, la falta de alineamiento estratégico limita su impacto en el desempeño. Representa una oportunidad de transformación futura.

4. GAIP (+) | PERH (+)

Relación: Alta gestión de activos intangibles psicosociales y alta planeación estratégica de recursos humanos.

Interpretación: Este cuadrante representa un escenario de eficiencia estratégica, en el que los activos intangibles generan valor agregado y se evidencia un comportamiento organizacional orientado al alto desempeño.

Zona de incertidumbre (ZI)

La zona de incertidumbre (ZI) se representa en color gris dentro de la matriz y abarca los valores considerados como regulares (entre 2,5 y 3,0) tanto en GAIP como en PERH. Esta zona refleja un estado transicional en el que la organización aún no ha consolidado una gestión efectiva de los AIP ni un alineamiento estratégico claro.

La ZI debe interpretarse como una etapa potencialmente positiva, en la medida en que se implementen acciones de mejora que permitan escalar hacia niveles superiores de gestión y alineación. Cuando se cruza en una zona próxima al cuadrante más positivo de ambas variables, se estima un desarrollo potencial de la organización.

El modelo conceptual que se propone es original, e integra variables psicosociales en un solo modelo articulado con la planeación estratégica, demostrando científicamente su relación.

Además, responde a una necesidad detectada en el estado del arte: la falta de metodologías que midan y gestionen estos activos con un enfoque específico para el contexto cubano, lo que genera un nuevo conocimiento aplicable a otras investigaciones, en economías similares. También, introduce un enfoque metodológico al combinar técnicas y métodos: método Delphi, AHP, coeficientes estadísticos (Kendall, Cronbach, Pearson) y el uso de un cuestionario adaptado y validado, lo que fortalece la confiabilidad y validez de los hallazgos.

Posee un impacto social significativo, pues coloca a las personas en el centro de su gestión y tiene en cuenta los aspectos psicosociales necesarios para el bienestar de los trabajadores. Lo anterior potencia la capacidad de la banca central para adaptarse a desafíos económicos y sociales complejos, mediante una mejor gestión del capital humano. Y, por último, en cierta manera, ayuda a alinear los intereses individuales de los trabajadores con los objetivos estratégicos de la organización, contribuyendo a la eficiencia y efectividad de la institución, lo que puede impactar positivamente en la economía nacional, sobre todo por ser un ente asesor del Estado.

METODOLOGÍA

Para la validación del modelo conceptual se realizó una investigación transversal descriptiva en el periodo de enero a noviembre del 2024. Se seleccionó un grupo de expertos de la institución, compuesto por los directivos con entre siete y treinta años de experiencia bancaria y entre tres y diecisiete años de experiencia en el cargo. Se trabajó con una estimación de error estándar de 0,1 y un nivel de precisión de 0,1, alcanzando un nivel de fiabilidad del 99 %. Se seleccionaron un total de quince expertos para el levantamiento de la información necesaria y para la validación de las contribuciones que se proponen en el modelo conceptual de referencia.

Se establecieron dinámicas de trabajo, utilizando el método Delphi y el de jerarquías analíticas, con el propósito de evaluar elementos clave de la planeación estratégica de recursos humanos (PERH), vinculados al estado y la gestión de los activos intangibles psicosociales (AIP). La validación comprendió once pasos metodológicos, los cuales se describen posteriormente.

La aplicación del modelo tuvo lugar en una institución financiera cubana. Se analizó la población para determinar el tamaño de la muestra, compuesta por trabajadores de la institución financiera. Se utilizó un muestreo intencional u opinático, refiriendo como criterios de inclusión muestral el ser trabajador bancario y contar con más cinco años de experiencia en el sector.

Se tomó para un 99 % de P, un error estándar de 0,001= S estimado, y una población N de 765 trabajadores que cumplen con los requisitos de inclusión muestral, se definió la varianza V del valor de la población. Se calculó el subconjunto de población n, y se obtuvo un total de 447. De ellos, fueron seleccionadas 375 personas que aceptaron participar voluntariamente en la investigación.

Paso 1. Evaluación preliminar del alineamiento estratégico

En una primera fase, se conformó un grupo de expertos y se aplicó una escala tipo Likert de 5 puntos para evaluar el grado de alineamiento de la PERH con la estrategia institucional, conforme a los criterios de Hernández-Sampieri (2018). Los expertos asignaron puntuaciones del 1 (muy bajo alineamiento) al 5 (muy alto alineamiento) a cada uno de los elementos estratégicos.

Paso 2. Método Delphi ponderado

Se aplicó el método Delphi ponderado por rondas (Cuesta Santos y Valencia Rodríguez, 2014) al grupo de expertos, con el objetivo de consensuar los juicios emitidos por los expertos. El índice de concordancia (Cc) se calculó mediante la fórmula (2):

Cc=(1−VnVt)×100Cc (2)

En dicha fórmula, Vn representa el número de expertos en desacuerdo y Vt el total de expertos consultados.

Paso 3. Matriz de impacto estratégico

Se construyó una matriz de impacto para evaluar la correspondencia entre la misión, visión y objetivos estratégicos institucionales y los de la PERH. A partir de esta matriz, se calcularon medias ponderadas que permitieron identificar el grado de representación de los objetivos estratégicos, clasificándolos en alta (valores cercanos a 5) o baja representación (valores cercanos a 1).

Paso 4. Comparación de objetivos mediante AHP

Se aplicó el método analytic hierarchy process (AHP), siguiendo la escala de Saaty (2008), para realizar comparaciones pareadas entre objetivos estratégicos y objetivos de la PERH. Las puntuaciones asignadas por los expertos oscilaron entre 1 (igual importancia) y 9 (importancia extrema de un objetivo sobre otro).

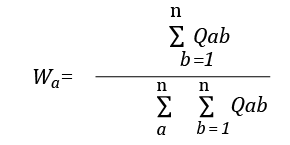

Paso 5. Cálculo de pesos relativos

La ponderación de los objetivos se realizó utilizando el modelo de comparación pareada y el triángulo de Füller (Comas Rodríguez et al., 2022). Se construyó una matriz cuadrada de comparaciones, calculando los pesos relativos mediante la fórmula 3:

(3)

(3)

En tal fórmula:

Wa: representa el Peso del indicador a.

Qab: representa el grado de importancia del indicador a con respecto al b.

n: representa el número total de indicadores.

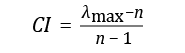

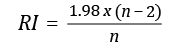

Paso 6. Índice de razón de consistencia

Se evaluó la consistencia de los juicios de expertos a través del cálculo del índice de razón de consistencia (CR), el cual —para ser aceptado— debía ser igual o menor a 0,10. Los índices empleados fueron:

Índice de consistencia (CI):

(4)

(4)

Índice de consistencia aleatoria (RI):

(5)

(5)

Índice de razón de consistencia:

(6)

(6)

Paso 7. Índice de alineamiento estratégico

A partir de los pesos relativos y las medias de valoración de los expertos, se calculó el índice de alineamiento estratégico (IAE) mediante la fórmula:

(7)

(7)

En la fórmula, Oei representa la media de valoración del objetivo estratégico i, y POji el peso relativo asignado por los expertos. Los resultados se clasificaron en categorías de alto, medio o bajo alineamiento (Comas Rodríguez et al., 2022).

Paso 8. Representación gráfica en cuadrantes

Se construyó un gráfico de dispersión en el que se representó, en el eje X, el valor del objetivo estratégico institucional y en el eje Y el de la PERH. La intersección de ambos valores permitió ubicar el alineamiento estratégico en uno de los siguientes cuadrantes: muy alto, alto, medio, bajo o muy bajo.

Paso 9. Evaluación de activos intangibles psicosociales

Para diagnosticar el estado de los AIP, se aplicó un instrumento validado por los profesores de la Universidad de la Habana, Smith y Ávila (2005), adaptado por Montané Marsal (2020b), el cual evalúa cinco dimensiones: liderazgo (L), compromiso (C), satisfacción laboral (SL), percepción de perspectivas (PP) y competencias laborales (CL). La escala de respuesta fue tipo Likert de 1 (estado muy desfavorable) a 5 (estado muy favorable).

Paso 10. Análisis de fiabilidad y correlación

Se evaluó la fiabilidad del instrumento a través del coeficiente alfa de Cronbach, y el grado de concordancia entre expertos se verificó mediante el coeficiente de Kendall. Asimismo, se calculó el coeficiente de correlación de Pearson para analizar la relación entre las dimensiones de los AIP.

Paso 11. Técnica de semaforización

Los resultados del diagnóstico se categorizaron mediante la técnica de semaforización, lo que facilitó su interpretación y permitió identificar niveles de gestión (ver Tabla 2).

Tabla 2

Criterios para interpretar el estado de los activos intangibles psicosociales

|

Estado actual AIP |

Rango |

||

|

Muy bien |

Muy favorable al desempeño |

4 a 5 |

|

|

Bien |

Favorable con elementos desfavorables |

3 a 4 |

|

|

Regular |

Desfavorable con elementos favorables |

2 a 3 |

|

|

Mal |

Muy desfavorable al desempeño |

1 a 2 |

|

Estos resultados permitieron establecer recomendaciones para la mejora continua e incorporar acciones específicas dentro del plan estratégico de gestión de recursos humanos.

RESULTADOS

El grupo de expertos realizó un análisis documental de los principales instrumentos de gestión institucional, incluyendo los documentos de planeación estratégica. Este análisis abarcó el contexto estratégico, la cadena de valor, la misión y visión organizacional, las competencias clave, los atributos institucionales y los objetivos estratégicos de gestión de recursos humanos. A partir de ello y de evidencias documentales, se construyó una matriz para valorar el grado de alineamiento estratégico.

Posteriormente, se seleccionaron elementos clave para evaluar dicho alineamiento: la misión (M1, M2), visión (V1, V2), variables estratégicas (VE1, VE2) y acciones estratégicas (AE1, AE2), tanto de la estrategia institucional como de la de recursos humanos. Para estimar en qué medida esta última se encuentra alineada con la estrategia institucional, se calculó el promedio de los juicios de valor (Rj), cuyos resultados se detallan en la Tabla 3.

Tabla 3

Resultados del grado de representación de ambas estrategias

|

Tipo de |

Aspecto que contiene |

Rj |

Cc |

|

Planeación estratégica |

Misión (M1, M2) |

3,18 |

60 % |

|

Visión (V1, V2) |

3,30 |

61 % |

|

|

Variables estratégicas (VE1, VE2) |

3,30 |

60 % |

|

|

Acciones estratégicas (AE1, AE2) |

3,20 |

63 % |

El valor Rj=3,18, correspondiente a la misión, evidencia un alto grado de representación de los elementos estratégicos institucionales dentro de la misión de la gestión de recursos humanos. Asimismo, se obtuvo un valor de Rj=3,3 para la visión, lo que indica una alta coherencia estratégica.

El valor de Rj=3,30 para las variables estratégicas indica un alto grado de representación entre ambas estrategias. En cuanto a las acciones estratégicas, se obtuvo un valor de Rj=3,2, también ubicado en el rango de alta representatividad. En consecuencia, puede afirmarse que existe un alineamiento estratégico alto entre la estrategia institucional y la del área de recursos humanos, lo que refleja una práctica de planeación coherente y favorable para el desempeño organizacional.

Con el objetivo de profundizar en el análisis, los expertos procedieron a examinar los objetivos estratégicos de ambas estrategias. A partir de la ponderación de sus juicios de valor, se elaboró una matriz de impacto y se calcularon las puntuaciones promedio para cada tipo de objetivo (véase Tabla 4).

Tabla 4

Matriz de impacto entre los objetivos estratégicos de recursos humanos y los institucionales

|

Objetivos estratégicos |

Objetivos estratégicos institucionales (OEI) |

|||||||

|

Obj. 1 |

Obj. 2 |

Obj. 3 |

Obj. 4 |

Obj. 5 |

Obj. 6 |

Obj. 7 |

||

|

obj.rh.1 |

4,8 |

4,6 |

3,2 |

4,0 |

4,6 |

4,0 |

5,0 |

4,3 |

|

obj.rh.2 |

4,8 |

4,8 |

3,2 |

3,8 |

3,6 |

4,0 |

4,6 |

4,1 |

|

obj.rh.3 |

3,8 |

3,8 |

2,6 |

2,8 |

3,2 |

3,2 |

4,6 |

3,4 |

|

obj.rh.4 |

4,6 |

4,8 |

3,2 |

3,8 |

3,4 |

3,8 |

4,8 |

4,1 |

|

4,5 |

4,5 |

3,1 |

3,6 |

3,7 |

3,8 |

4,8 |

4,0 |

|

Los resultados indican que tres de los objetivos de recursos humanos presentan un impacto muy alto y solo uno un impacto alto sobre los objetivos estratégicos institucionales. El promedio general de 4,0 refleja una correspondencia favorable entre las estrategias, en términos de alineamiento con el desempeño organizacional. De manera específica, el objetivo 1 impacta significativamente en los objetivos estratégicos institucionales 1, 2, 5 y 7, mientras que el objetivo 4 presenta un impacto alto sobre los objetivos 1, 2 y 7. El objetivo 2 de recursos humanos impacta sobre el objetivo 1, 2 y 7 de forma significativa. El objetivo 3 mantiene una influencia aceptable, con un promedio de 3,4.

Posteriormente, se elaboró la matriz de pesos mediante el método AHP de comparaciones pareadas. Cada experto asignó valores de importancia relativa a los objetivos, lo que permitió construir una matriz cuadrada y calcular los índices de consistencia. El índice de alineamiento estratégico resultante fue de 4,4 (véase la Tabla 5).

Tabla 5

Índice de alineamiento de los objetivos estratégicos de la banca central

|

Número |

Objetivo estratégico |

Media |

Peso |

Índice de |

|

Obj. 1. |

Perfeccionar la política monetaria y la institucionalidad |

4,66667 |

0,23473 |

1,1 |

|

Obj. 2. |

Fortalecer la supervisión y regulación de las |

4,58333 |

0,17003 |

0,8 |

|

Obj. 3. |

Proveer el circulante y otros medios de pago necesarios |

2,91667 |

0,04134 |

0,1 |

|

Obj. 4. |

Renegociar la deuda externa en correspondencia |

3,41667 |

0,03998 |

0,1 |

|

Obj. 5. |

Contribuir al desarrollo del sistema de prevención |

4,16667 |

0,23000 |

1,0 |

|

Obj. 6. |

Incrementar los niveles de automatización de los |

4,16667 |

0,12760 |

0,5 |

|

Obj. 7. |

Satisfacer la demanda de capital humano de |

4,83333 |

0,15634 |

0,8 |

|

Índice de alineamiento estratégico |

4,4 |

|||

Los objetivos estratégicos relativos a los recursos humanos también fueron evaluados por su consistencia. El índice de consistencia (CI) obtenido fue de 0,03, con un índice aleatorio (RI) de 0,99 y un índice de consistencia razonable (CR) de 0,03, valores aceptables para este tipo de análisis (ver la Tabla 6).

Tabla 6

Índice de alineamiento de los objetivos de recursos humanos

|

Número |

Objetivo estratégico |

Media |

Peso |

Índice de |

|

ObjErh. 1. |

Lograr una gestión de recursos humanos superior, capaz de atraer y retener al personal requerido, para el desempeño de los cargos. |

4,38095 |

0,32813 |

1,4 |

|

ObjErh. 2. |

Elevar la gestión de los procesos de selección del personal, a través de convocatorias, convenios de colaboración con centros de estudios y universidades, garantizando celeridad y profundidad en la evaluación de los candidatos más idóneos para el cargo. |

4,00000 |

0,18229 |

0,7 |

|

ObjErh. 3. |

Continuar con el diseño de los perfiles de competencias de los cargos de los procesos de las actividades principales de la organización, según el mapa de proceso del BCC. |

2,47619 |

0,24479 |

0,6 |

|

ObjErh. 4. |

Elevar la gestión de la formación y capacitación planificada de los trabajadores en temas de banca central, política macroeconómica, mercados, sistemas, servicios y productos financieros y en las nuevas tecnologías. |

2,80952 |

0,24479 |

0,7 |

|

|

Índice de alineamiento estratégico 3,5 |

|||

Ambos índices fueron representados en una matriz de cruce, en la cual los valores de x=3,5 (estrategia de RH) e y=4,4 (estrategia institucional) se ubican en el cuadrante de alineamiento “muy alto”, lo que indica una sólida correspondencia estratégica. Finalmente, para el análisis de los activos intangibles psicosociales, se realizó una selección muestral rigurosa con un nivel de confianza del 99 %, error estándar de 0,001 y una población total de 563 trabajadores. La muestra quedó finalmente conformada por 371 participantes que cumplían los criterios establecidos.

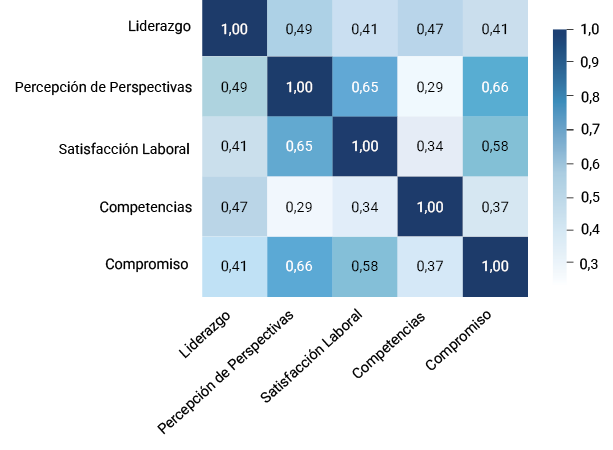

El análisis de correlación de Pearson arrojó resultados significativos al nivel 0,01. Estos hallazgos coinciden con lo reportado por Cuesta Santos (2005, 2017, 2020), Bernal González et al. (2021), Rodríguez Manrique y Sánchez Moreno (2020), quienes confirman la existencia de correlaciones positivas entre liderazgo, percepción de perspectiva, satisfacción laboral, competencias laborales y compromiso organizacional.

Se observaron correlaciones positivas con magnitud de moderada a alta, particularmente entre percepción de perspectiva, satisfacción laboral, liderazgo y compromiso. La correlación más baja, aunque aún positiva, se detectó entre la percepción de perspectiva y las competencias laborales.

Estos resultados consolidan la relevancia de los activos intangibles psicosociales como factores clave para el desempeño organizacional. Ver Figura 2.

Figura 2

Matriz de correlación de Pearson entre los activos intangibles psicosociales

En la Tabla 7 se presentan los resultados obtenidos tras la aplicación del cuestionario adaptado de Montané Marsal (2020b) para este estudio, evidenciándose el impacto que tienen los activos intangibles psicosociales (AIP) en el contexto organizacional. De manera particular, se identificó que la satisfacción laboral (SL) constituye el activo con la gestión menos favorable. A pesar de que existen percepciones positivas sobre algunos aspectos asociados a este constructo, se sugiere la necesidad de encaminar acciones estratégicas orientadas a su mejora (ver la Tabla 7).

Tabla 7

Resultados del estado de los activos intangibles psicosociales evaluados

|

Activos Intangibles Psicosociales |

Media |

Resultado |

|

Compromiso (C) |

3,37 |

Bien |

|

Competencias laborales (CL) |

3,37 |

Bien |

|

Satisfacción laboral (SL) |

2,99 |

Regular |

|

Percepción de perspectivas (PP) |

3,26 |

Bien |

|

Liderazgo (L) |

3,42 |

Bien |

Los activos intangibles psicosociales (AIP) como el compromiso (C), las competencias laborales (CL), la percepción de perspectivas (PP) y el liderazgo (L) mostraron percepciones predominantemente positivas, destacando el liderazgo con la puntuación más alta (3,42). Esto indica una gestión favorable y un posible impacto positivo en el desempeño organizacional.

Al combinar los datos del cuestionario con las ponderaciones de expertos, se calculó la media y se aplicó el coeficiente Rho de Spearman para la prueba de hipótesis. Se obtuvo un coeficiente de correlación de 0,195 con una significancia de 0,015, demostrando una correlación significativa (p < 0,05). Con base en esto, se rechaza la hipótesis nula (H0), lo que permite trabajar con la hipótesis alternativa (H1). Esto implica que el diseño de un modelo conceptual que articule la gestión de AIP dentro de una planeación estratégica de recursos humanos, alineada a la estrategia organizacional, puede impactar positivamente el desempeño organizacional.

DISCUSIÓN

Kaplan y Norton (2004), Montané Marsal (2020a), Montané Marsal y Cuesta Santos (2023) aportaron evidencia científica que permitió afirmar que es posible estudiar los intangibles de forma agrupada. En este estudio se encontró que el activo intangible liderazgo se asoció de forma moderada a fuerte con la satisfacción laboral (r = 0,40). Similar a lo encontrado por Notarnicola et al. (2024), Guerrero Bejarano et al. (2021), que obtuvieron coeficientes que oscilaron entre 0,507 y 0,805. La satisfacción laboral mostró correlaciones fuertes con el compromiso organizacional. En estudios distintos, Verenzuela-Barroeta y Salas-Hernández (2024), Quispe Flores y Paucar Sullca (2020) obtuvieron r=0,608, r = 0,792, similar a lo encontrado en este estudio (r = 0,57).

Entre la satisfacción laboral y la percepción de perspectivas (r = 0,65), se asociaron valores similares al estudio de Medina Mateu (2019), que obtuvo un coeficiente de r = 0,527. Las competencias laborales fueron correlacionadas con el liderazgo al obtener un r = 0,46, de acuerdo a lo aportado por Cuesta Santos y Valencia Rodríguez (2014) y Bórras Atiénza y Campos Chaurero (2013). El liderazgo y la satisfacción laboral se relacionan con el desempeño organizacional con un (r)=-0,154, lo que resulta acorde con lo expresado por Guerrero Bejarano et al. (2021).

El análisis agrupado de los activos intangibles psicosociales arrojó un índice global de 3,27 en la escala utilizada del cuestionario aplicado, lo que sugiere una percepción general favorable de su gestión. No obstante, la presencia de elementos con desempeño desfavorable, principalmente relacionados con la satisfacción laboral, confirma la pertinencia de fortalecer la gestión de estos activos como parte integral del sistema de gestión de recursos humanos. Estas afirmaciones coinciden con lo planteado por Montané Marsal y Cuesta Santos (2023).

En cuanto al grado de alineamiento estratégico entre la gestión de los activos intangibles psicosociales y la estrategia de recursos humanos, se construyó una matriz que integró los resultados obtenidos teniendo en cuanta lo aportado por Comas Rodríguez et al. (2022), Montané Marsal y Cuesta Santos (2023). El valor ponderado alcanzado para la gestión de los AIP fue de 3,27, clasificado como “alto”, mientras que el alineamiento estratégico obtuvo una puntuación de 3,50, también en la categoría de “alto”. La intersección de ambos valores en la matriz posicionó el resultado dentro de ZI=zona de incertidumbre, cuadrante que indica un alineamiento aceptable, aunque aún con margen para el desarrollo organizacional.

Este cuadrante sugiere que los activos intangibles psicosociales pueden ser potencializados para aportar un mayor valor a la organización, de acuerdo con Cuesta (2017), Marsal (2021) y Bórras Atiénza y Campos Chaurero (2013), siempre que se implementen acciones concretas dirigidas a su fortalecimiento. Asimismo, refleja que existen condiciones organizativas propicias, pues el grado de alineamiento estratégico actual, según Comas Rodríguez et al. (2022), favorece la estimulación y el aprovechamiento efectivo de estos activos.

En consecuencia, el nivel “alto” de alineamiento estratégico coloca a la organización en una posición favorable para dinamizar sus estrategias. Sin embargo, se identifican oportunidades de mejora, tanto en el aprovechamiento del entorno como en la capitalización de las fortalezas internas, lo cual corrobora lo encontrado por Cuesta Santos (2020), Lopes Martínez, Cuesta Santos et al. (2021) y Pérez (2011).

En síntesis, la gestión de los activos intangibles psicosociales demanda acciones específicas para consolidar su desarrollo. La organización podría estar desaprovechando oportunidades significativas para elevar su desempeño institucional. En este contexto, el alineamiento estratégico se configura, según Montané Marsal y Cuesta Santos (2023), para impulsar los activos intangibles mediante intervenciones diseñadas para su mejora continua.

CONCLUSIONES

El modelo propuesto demuestra ser una herramienta útil para el alineamiento entre las estrategias institucionales y las de gestión de recursos humanos (GRH), vinculándolas con los activos intangibles psicosociales (AIP) y su impacto en los resultados, lo que confirma la hipótesis. Su aplicabilidad en el sistema bancario financiero cubano representa un aporte significativo al sector.

La investigación reveló una correlación positiva alta entre percepción de perspectivas (PP), satisfacción laboral (SL), liderazgo (L) y compromiso (C), con una fuerte relación entre SL y C. Se observaron correlaciones moderadas entre liderazgo, SL y C, mientras que la asociación entre PP y competencias laborales (CL) fue positiva, pero de menor magnitud. La satisfacción laboral fue el AIP con gestión menos favorable, lo cual afecta el desempeño. Sin embargo, compromiso, CL, PP y liderazgo mostraron percepciones predominantemente positivas. La matriz de alineamiento y gestión de AIP se estableció como una herramienta efectiva para monitorear el desempeño de la GRH, sentando bases para futuras mejoras. Se recomienda contrastar el modelo con indicadores de desempeño para verificar el efecto potencial de los AIP.

CONFLICTOS DE INTERÉS

Los autores declaran no tener conflictos de interés.

CONTRIBUCIÓN DE AUTORES

Naivi Montané Marsal: escritura, borrador original, redacción: revisión y edición, conceptualización, data curation, metodología, investigación. Armando Cuesta Santos: redacción: revisión y edición, supervisión, conceptualización, visualización.

REFERENCIAS

Aldama López, O., Delgado Fernández, M., & Díaz-Canel Bermúdez, M. (2022). Metodología de los tableros y cuadro de mando integral en la gestión de gobierno orientada a la innovación. Revista Cubana de Administración Pública y Empresarial, 6(3), e236. https://doi.org/10.5281/zenodo.7062669

Alles, M. A. (2006). Dirección estratégica de recursos humanos: Gestión por competencias. Granica.

Andrews, K. R. (1980). The concept of corporate strategy. Richard D. Irwin.

Ansoff, H. I. (1970). Corporate strategy. Penguin.

Asiaei, K., Jusoh, R., & Bontis, N. (2018). Intellectual capital and performance measurement systems in Iran. Journal of Intellectual Capital, 19(2), 294-320. https://doi.org/10.1108/JIC-11-2016-0125

Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99-120. https://josephmahoney.web.illinois.edu/BA545_Fall%202022/Barney%20(1991).pdf

Beer, M., Spector, B., Lawrence, P., & Mills, D. Q. (1984). Managing human assets: The groundbreaking Harvard Business School program. Free Press.

Beer, M., Russell A. E., Foote N., Fredberg T., & Norgreen F. (2011). Higher ambition: How great leaders create economic and social value. Harvard Business Review Press.

Bernal González, I., Ruíz Mezquiti, L. A., & Pastrana Zúñiga, J. L. (2021). Compromiso organizacional de profesionales de la salud ante COVID-19. Universidad y Sociedad, 13(6), 194-204.

Bórras Atiénza, F., & Campos Chaurero, L. (2013). La gestión del capital intelectual: un análisis en empresas de la sideromecánica cubana. Revista Caribeña de Ciencias Sociales, 10(5) https://www.eumed.net/rev/caribe/2013/10/gestion-capital-intelectual.html

Comas Rodríguez, R., Rivera Segura, G. N., Izquierdo Morán, A. M., & Acurio Armas, J. A. (2022). El alineamiento estratégico y su incidencia en el control de gestión en las organizaciones. Universidad y Sociedad, 13(S1), 424-432. https://rus.ucf.edu.cu/index.php/rus/article/view/2052

Cuesta Santos, A. (2005). Tecnología de recursos humanos. Academia.

Cuesta Santos, A. (2017). Gestión del talento humano del conocimiento. Ecoe.

Cuesta Santos, A. (2020). Evaluación de la satisfacción laboral según la ISO 9001: 2015. Cofin Habana, 14(1). http://scielo.sld.cu/scielo.php?script=sci_abstract&pid=S2073-60612020000100006

Cuesta Santos, A., & Lopes Martínez, I. (2020). Hacia las competencias profesionales 4.0 en la empresa cubana. Revista Cubana de Ingeniería, 11(1), 66-76. https://rci.cujae.edu.cu/index.php/rci/article/view/738

Cuesta Santos, A., & Valencia Rodríguez, M. (2014). Indicadores de gestión humana y del conocimiento en la empresa. Ecoe.

Chiavenato, I. (2009). Gestión del talento humano. McGraw-Hill.

Dávila, A., & Elvira, M. (2015). Human resource management in a kinship society: The case of Latin America. En F. Horwitz & P. Budhwar (Eds.), Handbook of human resource management in emerging markets (pp. 221-238). Edward Elgar Publishing Limited. https://doi.org/10.4337/9781781955017.00027

Delgado Fernández, M. (2022). Industria 4.0 y competencias en la transformación digital. Revista Cubana de Administración Pública y Empresarial, 6(1), e212. https://doi.org/10.5281/zenodo.6478087

Fayol, H. (1918). Administration industrielle et générale: Prévoyance, organisation, commandement, coordination, contrôle. H. Dunod et E. Pinat.

Gálvez Fernández, A. R., Borras Atienzar, F., & Abadía Lugo, J. R. (2020). Indicadores de gestión del capital intelectual para la banca comercial. Retos de la Dirección, 14(1), 310-336. http://scielo.sld.cu/scielo.php?script=sci_abstract&pid=S2306-91552020000100310

Guerrero Bejarano, M. A., Manosalvas Vaca, C., Salvador García, C. R., Carhuancho-Mendoza, I. M., Malno Isaías, A. A., & Silva Siu, D. R. (2021). La mediación de la satisfacción laboral en la relación del estilo de liderazgo y el compromiso organizacional. Revista de Investigación Apuntes Universitarios, 11(2), 234-265. https://doi.org/10.17162/au.v11i2.657

Guzmán Villavicencio, M., Martí Marcelo, C. A., Morales Zamora, M., & González Suárez, E. (2020). Gestión de los intangibles a partir de un modelo de capital intelectual en la Ronera Central. Revista Centro Azúcar, 47(3), 106-117. http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2223-48612020000300106

Harper, D., & Lynch, M. (1992). Management estratégico y recursos humanos. La Gaceta de los Negocios.

Hernández-Sampieri, R., & Mendoza, C. (2018). Metodología de la investigación. Las rutas cuantitativa, cualitativa y mixta. McGraw-Hill.

Herzberg, F., Mausner, B., & Snyderman, B. B. (1959). The motivation to work. John Wiley & Sons.

International Organization for Standardization. (2018). ISO 30414: Human resource management—Guidelines for internal and external human capital reporting. ISO

Kaplan, R. S., & Norton, D. P. (1992, enero-febrero). The balanced scorecard—Measures that drive performance. Harvard Business Review. https://hbr.org/1992/01/the-balanced-scorecard-measures-that-drive-performance-2

Kaplan, R. S., & Norton, D. P. (1996). The Balanced Scorecard: Translating strategy into action. Harvard Business School Press.

Kaplan, R. S., & Norton, D. P. (2004). Strategy maps: converting intangible assets into tangible outcomes. Harvard Business Press.

Kim, W. C., & Mauborgne, R. (2005). Blue Ocean Strategy: how to create uncontested market space and make the competition irrelevant. Harvard Business Review Press.

Kim, W. C., & Mauborgne, R. (2015). Blue Ocean Strategy: expanded edition. Harvard Business Review Press.

Longo, F., Padovano, A., & Umbrello, S. (2020). Value-oriented and ethical technology engineering in Industry 5.0: a human-centric perspective for the design of the factory of the future. Applied Sciences, 10(12), 4182. https://doi.org/10.3390/app10124182

Lopes Martínez, I., Cuesta Santos, A., Neumann, G., Günzel, M., Marrero Durán, S. P., Noya Domínguez, L., Martínez Pérez, E., Cruz Ruiz, A., Machado de Armas, D., & Diaz Pereira, D. (2021). La transformación del talento humano en el marco de la Industria 4.0. Revista Cubana de Transformación Digital, 2(2), 118-133. https://rctd.uic.cu/rctd/article/view/122 ok

Lopes Martínez, I., Marrero Durán, S. P., Feria Martínez, M. A., Grass Santos, A., Espina Martín, Y., & Lugo Almaguer, A. (2021). Impacto de la Covid-19 en las cadenas de suministro globales: caso comercio electrónico. Revista Cubana de Administración Pública y Empresarial, 5(1), e153. https://doi.org/10.5281/zenodo.5534652

Lopes Martínez, I., Cuesta Santos, A., Vilalta Alonso, J., Fleitas Triana, M. S., Delgado Fernández, T., Neumann, G., & Cruz Ruíz, A. (2022). Creando capacidades: hacia la industria 5.0 en la formación de ingenieros industriales. Revista Cubana de Administración Pública y Empresarial, 6(2), e230. https://doi.org/10.5281/zenodo.6817718

Maslow, A. H. (1943). A theory of human motivation. Psychological Review, 50(4), 370-396. https://doi.org/10.1037/h0054346

Mayo, E. (1933). The human problems of an industrial civilization. Routledge.

McGrath, R. G. (2013). The end of competitive advantage: How to keep your strategy moving as fast as your business. Harvard Business Press.

McGregor, D. (1960). The human side of enterprise. McGraw-Hill.

Medina Mateu, L. E. (2019). Relación entre satisfacción laboral y estilos de liderazgo en docentes en una institución educativa privada de la ciudad de Trujillo, 2015. YACHAQ, 2(1), 1-7. https://doi.org/10.46363/yachaq.v2i1.84

Mintzberg, H. (1994). The rise and fall of strategic planning: Reconceiving roles for planning, plans, planners. The Free Press.

Mirjami Eklund, C. (2020). Why do some SME’s become high-growth firms? The role of employee competences. Journal of Intellectual Capital, 21(5), 691-707. https://doi.org/10.1108/JIC-07-2019-0188

Montané Marsal, N. (2020a). Effects of intangible assets of human capital on the performance and development of modern Cuban enterprise. Journal of Human Resource and Sustainability Studies, 8(2), 185-201. https://doi.org/10.4236/jhrss.2020.82011

Montané Marsal, N. (2020b). Intangible assets that add tangible value and their relationship to the economic efficiency and financial performance of a Cuban enterprise. International Journal of Engineering, Business and Management (IJEBM), 4(5), 73-81. https://dx.doi.org/10.22161/ijebm.4.5.1

Montané Marsal, N. (2021). Effects of intangible assets such as Technology and assertive leadership on efficient systems in a Cuban institution. International Journal of Advanced Engineering, Management and Science, 7(3), 62-74. http://dx.doi.org/10.22161/ijaems.73.9

Montané Marsal, N., & Cuesta Santos, A. (2023). Activos intangibles psicosociales y su efecto en el desempeño organizacional de la banca sostenible. Universidad y Sociedad, 15(3), 413-425. https://rus.ucf.edu.cu/index.php/rus/article/view/3760

Monteiro, A. P., Soares, A. M., & Lima Rua, O. (2017). Linking intangible resources and export performance. The role of entrepreneurial orientation and dynamic capabilities. Baltic Journal of Management, 12(3), 329-347. https://doi.org/10.1108/BJM-05-2016-0097

Morales Cartaya, A. (2009). Capital humano: hacia un sistema de gestión en la empresa cubana. Editora Política.

Notarnicola, I., Duka, B., Lommi, M., Grosha, E., De Maria, M., Iacorossi, L., Mastroianni, C., Ivziku, D., Rocco, G., & Stievano, A. (2024). Transformational leadership and its impact on job satisfaction and personal mastery for nursing leaders in healthcare organizations. Nursing Reports, 14(4), 3561-3574. https://doi.org/10.3390/nursrep14040260

Oficina Nacional de Normalización. (2007a). Norma Cubana NC 3001. Sistema de gestión integrada de capital humano – Requisitos.

Oficina Nacional de Normalización. (2007b). Norma Cubana NC 3002. Sistema de gestión integrada de capital humano – Implementación.

Oficina Nacional de Normalización. (2007c). Norma Cubana NC 3000. Sistema de gestión integrada de capital humano – vocabulario.

Pérez-Rojas, J. (2020). Retos de las instituciones de la educación superior para su articulación en la Industria 4.0. Revista CEA, 6(11), 9-11. https://doi.org/10.22430/24223182.1584

Pérez, T. (2011). Modelo y procedimientos para medir el capital intelectual en empresas cubanas de proyecto [Tesis doctoral no publicada, Universidad Central de Las Villas].

Porter, M. E. (1980). Competitive strategy: Techniques for analyzing industries and competitors. Free Press.

Porter, M. E. (1985). Competitive advantage: Creating and sustaining superior performance. Free Press.

Quispe Flores, R., & Paucar Sullca, S. (2020). Satisfacción laboral y compromiso organizacional de docentes en una universidad pública de Perú. Revista de Investigación Apuntes Universitarios, 10(2), 64-83. https://doi.org/10.17162/au.v10i2.442

Rodríguez Manrique, Y. G., & Sánchez Moreno, F. d. C. (2020). Las competencias laborales y el compromiso organizacional de los trabajadores de la Municipalidad Distrital de Pira [Tesis de licenciatura, Universidad César Vallejo]. Repositorio Institucional de la Universidad César Vallejo. https://hdl.handle.net/20.500.12692/64435

Saaty, T. L. (2008). Decision making with the analytic hierarchy process. International Journal of Services Sciences, 1(1), 83-98. https://doi.org/10.1504/IJSSCI.2008.017590

Smith Cavalié, W. (1997). Herramientas de planeamiento estratégico. Centro de Investigaciones Sociales, Económicas y Tecnologías.

Smith, L., & Ávila A. (2005). Elaboración de un cuestionario de diagnóstico organizacional [Tesis de maestría, Universidad de la Habana].

Soltura, L. (2009). Gestión del capital humano en instituciones financieras. Un enfoque por competencias con indicadores. Universidad de La Habana.

Taylor, F. W. (1911). The principles of scientific management. Harper & Brothers.

Tirado-Gálvez, M. I., & Heredia Llatas, F. D. (2022). Liderazgo transformacional en la gestión educativa: Una revisión de la literatura. Perú. Revista Conrado, 18(85), 246-251. https://conrado.ucf.edu.cu/index.php/conrado/article/view/2283

Verenzuela-Barroeta, D., & Salas-Hernández, A. (2024). Satisfacción laboral en el compromiso organizacional: estudio en una institución pública venezolana. Revista Venezolana de Gerencia, 29(12), 1714-1730. https://doi.org/10.52080/rvgluz.29.e12.39

Von Bertalanffy, L. (1968). General system theory: Foundations, development, applications. Braziller.

Werther, W. B., & Davis, K. (1992). Administración de personal y recursos humanos. McGraw-Hill.

Wright, P. M., & McMahan, G. C. (1992). Theoretical perspectives for strategic human resource management. Journal of Management, 18(2), 295-320. https://doi.org/10.1177/014920639201800205