IMPACTO DEL BALANCED SCORECARD

EN LA COMPETITIVIDAD DE LAS PYMES:

UNA REVISIÓN SISTEMÁTICA DE LA LITERATURA

INTERNACIONAL ENTRE 2019 y 2024

David Uribe Suarez*

https://orcid.org/0000-0003-4618-8929

Facultad Ingeniería Industrial, Universidad Antonio Nariño, Colombia

Amanda Rafaela Gómez Herrera

https://orcid.org/0009-0005-2537-1283

Facultad Ingeniería Industrial, Universidad Antonio Nariño, Colombia

Recibido: 2 de mayo del 2025 / Aceptado: 11 de julio del 2025

Publicado: 19 de diciembre del 2025

doi: https://doi.org/10.26439/ing.ind2025.n049.7907

RESUMEN. Este artículo presenta una revisión sistemática de la literatura sobre el impacto del balanced scorecard (BSC) en la competitividad de las pequeñas y medianas empresas (pymes). Se ejecutó una búsqueda en varias bases de datos académicas reconocidas como Scopus, ScienceDirect, Springer y Semantic Scholar empleando las palabras claves balanced scorecard AND SME AND Competitiveness para así identificar estudios que fueron publicados entre los años 2019 y 2024, utilizando la metodología Prisma. Se seleccionaron 35 artículos, prevaleciendo aquellos clasificados en Q1 y Q2. Estos estudios muestran un efecto positivo en los resultados del BSC en variantes clave como el desempeño financiero, la satisfacción del cliente, la optimización de procesos internos y, en menor medida, el posicionamiento en el mercado. Así, implementar con éxito el BSC en pymes requiere de adaptaciones contextuales por sus necesidades estratégicas y limitaciones de recursos específicos.

PALABRAS CLAVE: cuadro de mando / competitividad / pymes / desempeño organizacional / revisión sistemática

El proyecto de donde se deriva este artículo es financiado por la Universidad Antonio Nariño.

* Autor corresponsal

Correos electrónicos en orden de aparición: [email protected]; [email protected]

Este es un artículo de acceso abierto, distribuido bajo los términos de la licencia Creative Commons Attribution 4.0 International (CC BY 4.0).

IMPACT OF THE BALANCED SCORECARD ON THE

COMPETITIVENESS OF SMES: A SYSTEMATIC REVIEW

OF INTERNATIONAL LITERATURE BETWEEN 2019 and 2024

ABSTRACT. This article presents a systematic review of the literature on the impact of the Balanced Scorecard on the competitiveness of small and medium-sized enterprises (SMEs). A search was conducted in several well-known academic databases such as Scopus, ScienceDirect, Springer, and Semantic Scholar, using the keywords Balanced Scorecard AND SME AND Competitiveness to identify studies published between 2019 and 2024, using the PRISMA methodology. Thirty-five articles were selected, with a focus on data to create an index ordered in Scopus and classified in Q1 and Q2 quartiles. These studies show a positive effect of the BSC on key variables such as financial performance, customer satisfaction, internal process optimization, and, to a lesser extent, market positioning. Thus, successfully implementing the BSC in SMEs requires contextual adaptations due to their strategic needs and specific resource constraints.

KEYWORDS: balanced scorecard / competition / MSMEs / organizational performance / systematic review

INTRODUCCIÓN

El desempeño de las micro, pequeñas y medianas empresas (pymes) representa un pilar fundamental para el crecimiento económico y la eficacia de los mercados internacionales. Debido a su estructura, estas organizaciones enfrentan limitaciones de recursos y desafíos significativos para mantenerse sostenibles en entornos altamente dinámicos (Benková et al., 2020). En este contexto, los modelos tradicionales de gestión, centrados exclusivamente en indicadores financieros, resultan insuficientes para capturar la complejidad del desempeño organizacional. Por ello, surge la necesidad de implementar herramientas más integrales, como el balanced scorecard (BSC), que permitan alinear la estrategia con el contexto operativo real de las pymes, favoreciendo su sostenibilidad y capacidad competitiva.

El balanced scorecard (BSC) es una herramienta de gestión estratégica desarrollada por Kaplan y Norton en la década de 1990, que permite traducir la visión y estrategia de una organización en un conjunto coherente de indicadores de desempeño. Esta herramienta se estructura en cuatro dimensiones fundamentales: la perspectiva financiera, que evalúa la rentabilidad y el uso eficiente de los recursos; la perspectiva del cliente, que mide la satisfacción y lealtad de los usuarios; la perspectiva de procesos internos, que analiza la eficiencia y calidad operativa; y la perspectiva de aprendizaje y crecimiento, que se enfoca en el desarrollo del capital humano y la innovación. Gracias a esta estructura, el BSC ofrece una visión más equilibrada del desempeño organizacional y facilita la toma de decisiones estratégicas.

Así mismo, de acuerdo a las necesidades de las pequeñas y medianas empresas, el balanced scorecard (BSC) se ha solidificado como una de las herramientas estratégicas claves que suplen espacios financieros y no financieros en la gestión organizacional (Psarras et al., 2020; Rafiq et al., 2020). Inicialmente desarrollado para grandes empresas, su estudio en pymes ha mostrado el potencial para fortalecer el rendimiento financiero, en cuanto a la eficiencia operativa y la orientación al mercado (Oyewo et al., 2022; Gazi et al., 2022).

En muchos estudios se ha comprobado que la adecuada implementación del balanced scorecard en las pymes evidencia una mejora en la sostenibilidad organizacional, optimizando los procesos internos y engrandeciendo el desempeño comercial (Martín-Gómez et al., 2024; Abu-Allan, 2024). Sin embargo, se han encontrado obstáculos relacionados con la disponibilidad de recursos humanos y financieros, y con la necesidad de adaptar el BSC al argumento específico de cada organización (Andrade Arteaga et al., 2020).

De esta manera, las tendencias apuntan a la incorporación de espacios de sostenibilidad, gestión del conocimiento y responsabilidad social dentro de los cuadros de mando, lo cual incluye un amplio enfoque tradicional (Oliveira et al., 2022; Sorooshian et al., 2020; Vărzaru, 2022). El crecimiento y el fortalecimiento de la competitividad de las pequeñas y medianas empresas establece un objetivo prioritario tanto para los gobiernos como para los sectores productivos, pues es fundamental generar una contribución significativa para el desarrollo de empleo y el desarrollo regional. No obstante, la limitación del crecimiento y de la adaptación se dan por la falta de mecanismos estructurados para un monitoreo estratégico (Dwikat et al., 2022; Amer et al., 2022).

La aplicación del balanced scorecard ofrece una alternativa metodológica sólida para que las pymes integren visiones de largo plazo, optimicen su asignación de recursos y mejoren su capacidad de respuesta frente a las exigencias del mercado (Park & Jung, 2025; Rasolofo-Distler, 2022). Al considerar no solo indicadores financieros, sino también dimensiones internas, de clientes y de innovación, el BSC permite alinear las actividades operativas con los objetivos estratégicos de manera sistemática (Rodríguez Montequín et al., 2020; Antonova et al., 2022).

Al mismo tiempo, el balanced scorecard (BSC) ha confirmado ser una herramienta flexible, capaz de aplicarse y ser utilizada en contextos muy variados. Un ejemplo claro es cómo se ha utilizado con mucho éxito en procesos de evolución digital (Fabac, 2022), también en proyectos de agricultura sostenible (Chen et al., 2020) y en transformaciones de energías distribuidas como la energía renovable (Carayannis et al., 2022). Esto le demuestra a la población en general que el BSC no solo funciona en grandes empresas tradicionales, sino que también es de mucha importancia en diferentes tipos de organizaciones y sectores económicos.

Por lo tanto, concebir cómo el balanced scorecard impacta en la competitividad de las pequeñas y medianas empresas no solo es importante para los investigadores y académicos, sino también para los empresarios, gobiernos y todas esas entidades que diseñan programas de apoyo empresarial. Utilizar adecuadamente esta herramienta puede ser de mucha ayuda para que las pequeñas y medianas empresas mejoren su rendimiento, crezcan de forma sostenible y se adapten mejor a los cambios del mercado. ¿Cuál es el efecto de la implementación del balanced scorecard en la competitividad de las pequeñas y medianas empresas (pymes) mediante una revisión sistemática de la literatura?

METODOLOGÍA

Esta revisión sistemática adopta un enfoque metodológico de tipo lógico-inductivo, propio de este tipo de estudios, mediante el cual se parte del análisis particular de múltiples investigaciones empíricas recientes para extraer patrones, regularidades y principios generales sobre el impacto del balanced scorecard en la competitividad de las pymes. A través de este enfoque, se busca construir conocimiento fundamentado en la evidencia, sin imponer supuestos previos, permitiendo una comprensión más profunda y contextualizada del fenómeno estudiado.

Este estudio se llevó a cabo mediante el proceso de una revisión sistemática de la literatura, realizando una búsqueda muy estructurada, con una selección rigurosa y un análisis cualitativo de los datos y la información recolectada. La búsqueda de los diferentes artículos se realizó en diversas bases de datos académicas de reconocimiento internacional, incluyendo Scopus, ScienceDirect, Springer y Semantic Scholar, con el objetivo de garantizar y profundizar la extensión y la calidad de la literatura consultada. La selección priorizó estudios de revistas científicas publicados y clasificados en los cuartiles Q1 y Q2, certificando así el rigor académico de que las fuentes empleadas fuesen veraces. Todas estas estrategias de búsqueda se definieron utilizando la siguiente ecuación de palabras clave: (balanced scorecard AND SME AND competitiveness), aplicando filtros de publicación reciente (2019-2024) y buscando investigaciones empíricas aplicadas al ámbito corporativo.

Esta combinación de palabras permitió visibilizar los resultados de investigaciones que abordan la implementación del balanced scorecard en pequeñas y medianas empresas, examinando su impacto en variables relacionadas con la competitividad. Se realizó la búsqueda en el primer trimestre del 2025, sin restricción geográfica y considerando artículos publicados entre 2020 y 2024.

Los estudios incluidos cumplieron los siguientes criterios:

- Estar enfocados en pymes según definiciones estándar (por número de empleados, ingresos o activos).

- Analizar la implementación o uso del balanced scorecard como herramienta de gestión estratégica.

- Presentar evidencia empírica mediante métodos cuantitativos, cualitativos o mixtos.

- Evaluar al menos un indicador de competitividad, como rendimiento financiero, eficiencia operativa, satisfacción del cliente, innovación o participación en el mercado.

- Haber sido realizados en entornos reales de negocio.

- Se excluyeron los trabajos que:

- No aplicaban el balanced scorecard de manera directa.

- No se realizaron en entornos reales de negocio, siendo puramente teóricos o simulados.

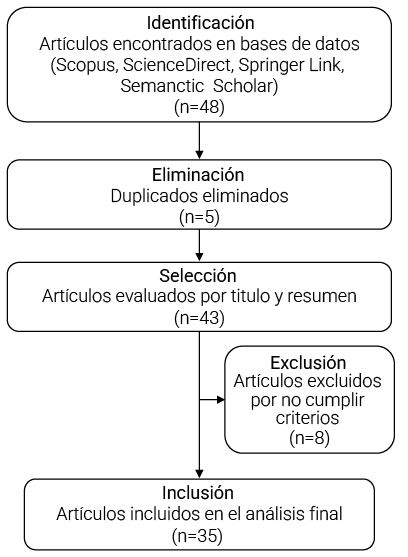

El proceso de selección de estudios siguió las directrices del modelo Prisma 2020 (Preferred Reporting Items for Systematic Reviews and Meta-Analyses). Inicialmente, se identificaron 48 registros mediante la búsqueda en las bases de datos Scopus, ScienceDirect, SpringerLink y Semantic Scholar, utilizando la ecuación de búsqueda mencionada anteriormente en idioma inglés.

Después de eliminar cinco estudios duplicados, se procedió a la revisión de títulos y resúmenes, y ocho registros fueron excluidos por no cumplir con los criterios de inclusión. Posteriormente, se realizó la evaluación del texto completo de 35 artículos, de los cuales todos fueron finalmente incluidos para el análisis cualitativo de la revisión sistemática. El proceso de selección se detalla en la Figura 1, siguiendo el esquema Prisma.

Figura 1

Esquema Prisma para la selección de artículos

De cada artículo seleccionado, se extrajo información relacionada con:

- Diseño de investigación: tipo de estudio (cuantitativo, cualitativo o mixto) y métodos utilizados (por ejemplo, encuestas, estudios de caso, modelado estructural).

- Características de la muestra: sector industrial.

- Factores claves del éxito.

- Resultados de competitividad: efectos observados en indicadores financieros, de procesos internos, de mercado y de sostenibilidad.

RESULTADOS

A continuación, se presentan los resultados de la revisión sistemática de la literatura, organizados en función de los principales enfoques analizados: características de los estudios incluidos, sectores de aplicación, categorías emergentes y efectos del balanced scorecard en la competitividad de las pymes. Con este propósito, se realizaron análisis descriptivos de frecuencias, apoyados en representaciones gráficas y tablas resumen como lo muestra la Tabla 1. Esta forma de organización permite identificar los estilos metodológicos, sectores más abordados, los primordiales factores de éxito reportados y todos los impactos observados en variables como desempeño financiero, eficiencia operativa y posicionamiento en el mercado.

Tabla 1

Caracterización de los estudios incluidos en la revisión sistemática

|

Autor(es) |

Tipo de estudio |

Sector |

Categorías |

Ubicación |

|

Psarras et al. (2020) |

Mixto |

Financiero |

Gestión estratégica, desempeño organizacional |

Grecia |

|

Rafiq et al. (2020) |

Cuantitativo |

Multisectorial |

Desarrollo sostenible, desempeño organizacional |

Pakistán |

|

Ferber Pineyrua |

Cualitativo |

Servicios (pyme) |

Gestión del conocimiento, sostenibilidad |

Uruguay |

|

Oyewo et al. (2022) |

Cuantitativo |

Manufactura |

Eficacia organizacional, uso del BSC |

Nigeria |

|

Gazi et al. (2022) |

Cuantitativo |

General |

Indicadores internos, sostenibilidad |

Turquía |

|

Benková et al. (2020) |

Cuantitativo |

General |

Factores del BSC, desempeño empresarial |

Eslovaquia |

|

Mamabolo & Myres (2020) |

Sin especificidad |

Empresas sociales |

Medición del desempeño, mercados emergentes |

Sudáfrica |

|

Martín-Gómez |

Cuantitativo |

Economía circular |

Transformación organizacional, BSC sostenible |

España |

|

Abu-Allan (2024) |

Cuantitativo |

Cadena de suministro |

Incertidumbre, estrategia, desempeño |

Jordania |

|

de Souza Machado |

Cuantitativo |

Energía (hidroeléctricos) |

Evaluación de proyectos, BSC |

Brasil |

|

Quesado et al. (2022) |

Cualitativo |

Textil |

Gestión estratégica, aplicación del BSC |

Portugal |

|

Oliveira et al. (2022) |

Cuantitativo |

Exportación |

Perspectivas del BSC, desempeño organizacional |

Portugal |

|

Sorooshian et al. (2020) |

Sin especificidad |

Pequeñas empresas |

Clasificación de sistemas de medición |

Malasia |

|

Vărzaru (2022) |

Cuantitativo |

Salud |

Desarrollo sostenible, medición del desempeño |

Rumania |

|

Dwikat et al. (2022) |

Cuantitativo |

Manufactura (pymes) |

Planificación estratégica, innovación |

Palestina |

|

Amer et al. (2022) |

Cuantitativo |

Hospitalario |

Participación del paciente, evaluación del desempeño |

Palestina |

|

Park & Jung (2025) |

Cuantitativo |

Pymes multisectoriales |

Liderazgo informatizado, desempeño empresarial |

Corea del Sur |

|

Rasolofo-Distler (2022) |

Cualitativo |

Inmobiliario |

Presión institucional, selección de indicadores |

Francia |

|

Rodríguez Montequín et al. (2020) |

Cuantitativo |

Software |

Priorización de factores del BSC |

España |

|

Arteaga et al. (2020) |

Cuantitativo |

Petróleo |

TQM y desarrollo sostenible con BSC |

España |

|

Antonova et al. (2022) |

Cuantitativo |

Hotelería |

Gestión de recursos hídricos, sostenibilidad |

España |

|

Fabac (2022) |

Cualitativo |

Transformación digital |

BSC digital, estrategia tecnológica |

Croacia |

|

Chen et al. (2020) |

Cuantitativo |

Agricultura familiar |

Desempeño sostenible |

China |

|

Carayannis et al. (2022) |

Cuantitativo |

Energía distribuida |

Competencias, conocimiento, inversión |

Turquía |

|

Fatmasari (2020) |

Cuantitativo |

Educación a distancia |

BSC + Six Sigma, calidad del servicio |

Indonesia |

|

Lin et al. (2023) |

Cuantitativo |

Salud |

Medición del servicio, AHP-DEMATEL |

Taiwán |

|

Huang et al. (2023) |

Sin especificidad |

Salud |

Comunicación sostenible |

Japón |

|

Lueg & Carvalho e Silva (2021) |

Cualitativo |

Multisectorial |

Difusión del BSC, diseño organizacional |

Alemania / Brasil |

|

Pierce (2022) |

Sin especificidad |

Big Data |

Maximización del rendimiento de datos |

EE.UU. |

|

Ashfahany et al. (2024) |

Mixto |

ONG educativa |

Evaluación organizacional, sin fines de lucro |

Indonesia |

|

Michalski (2024) |

Cualitativo |

Organización sin ánimo de lucro (Pesantren–Waqf) |

Estrategia ESG, desempeño sostenible |

Polonia |

|

Iannone & Anceschi (2024) |

Cualitativo |

Vinícola familiar |

Control estratégico con BSC |

Italia |

|

Souza Galo et al. (2024) |

Cuantitativo |

Cadena de suministro (educación) |

BSC y mejora logística |

Perú |

|

De Almeida e Pais et al. (2023) |

No especificidad |

Gestión de activos |

Evaluación de planes estratégicos |

Portugal |

|

Rezaei et al. (2023) |

Cuantitativo |

Salud (partería) |

Evaluación de servicios sanitarios |

Irán |

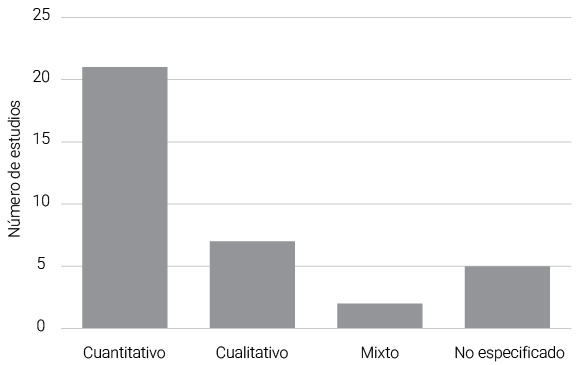

Por su parte, la Figura 2, presenta las características de los estudios incluidos.

Figura 2

Características de los estudios incluidos

La Figura 2 muestra los tipos de diseño de investigación utilizados en los estudios incluidos en la revisión sistemática realizada. Se observa una clara preponderancia de los estudios de carácter cuantitativo: se realizaron 21 investigaciones que utilizaron análisis estadístico y que midieron de una manera objetiva los resultados con la implementación del balanced scorecard en las pymes. En comparación, solo siete estudios utilizaron las metodologías cualitativas enfocadas en el análisis de procesos en las percepciones y adaptaciones organizacionales. Y se identificó que solamente dos investigaciones aplicaron el método mixto, combinando enfoques cuantitativos y cualitativos. De esta manera, se identificó que solo dos investigaciones aplicaron métodos mixtos mediante la combinación de enfoques cuantitativos y cualitativos, lo que evidencia una escasa integración de ambos enfoques en la literatura reciente.

Asimismo, en cinco estudios no se especificó la metodología, ni se indicó que se trataba de un enfoque mixto, lo cual limita su uso en términos de aprendizaje y replicabilidad.

En conjunto, estos hallazgos reflejan una preferencia por métodos cuantitativos en la evaluación de la aplicación del balanced scorecard y, al mismo tiempo, evidencian oportunidades para fortalecer la diversidad metodológica mediante un mayor uso de enfoques cualitativos y mixtos.

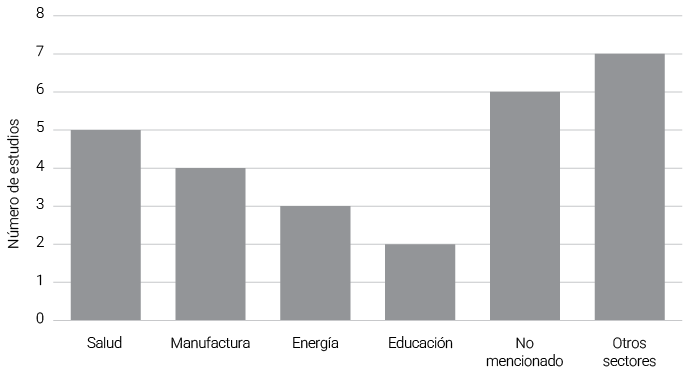

Seguidamente se presenta la Figura 3, con los sectores de aplicación de los estudios.

Figura 3

Sectores de aplicación de los estudios

La Figura 3 presenta la distribución de los sectores industriales en los cuales se aplicaron los estudios incluidos en la revisión sistemática. Se observa que los sectores de salud (cinco estudios) y manufactura (cuatro estudios) concentran una parte importante de las investigaciones, lo que refleja un interés particular en el uso del balanced scorecard en entornos caracterizados por procesos estructurados y necesidades de optimización continua. El sector energético y el sector educativo cuentan con tres y dos estudios, respectivamente, lo cual evidencia una presencia moderada del BSC en áreas en las que la gestión de la sostenibilidad, la innovación tecnológica o la eficiencia académica son factores relevantes.

Por otro lado, en seis estudios no se especificó claramente el sector industrial al que se abocaron, situación que limita la posibilidad de hacer un análisis sectorial más preciso. Asimismo, se agruparon en la categoría Otros sectores aquellos estudios pertenecientes a industrias diversas como el sector servicio, inmobiliario, exportación, entre otros, que suma un total de siete estudios. Estos resultados reflejan la diversidad de aplicaciones del balanced scorecard en múltiples sectores económicos, aunque también evidencian que aún persiste una concentración en industrias tradicionales como la manufactura y los servicios de salud. Finalmente, la Figura 4 identifica las categorías emergentes en la revisión de la literatura.

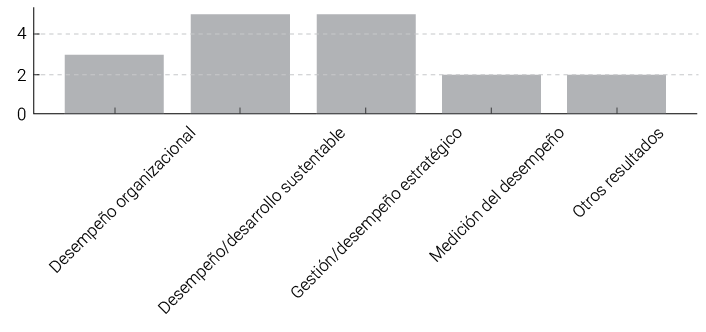

Figura 4

Categorías emergentes

La Figura 4 presenta los principales resultados evaluados en los estudios incluidos en la revisión sistemática. Para identificar estos estudios, se aplicó una evaluación cuantitativa basada en cinco criterios: (1) nivel de implementación del balanced scorecard (explícito, detallado y estructurado), (2) inclusión de resultados medidos o evidencias empíricas, (3) aplicabilidad directa al contexto de pequeñas y medianas empresas o sectores estratégicos, (4) calidad de la fuente de publicación (cuartil de indexación) y (5) relevancia práctica del estudio reportada en la discusión. Cada artículo fue evaluado y ponderado según estos criterios, lo que permitió seleccionar los diecisiete más significativos de los 35 analizados.

Como resultado, se destaca que tanto el desempeño/desarrollo sustentable como la gestión/desempeño estratégico fueron los aspectos más abordados, con cinco estudios cada uno. Esta tendencia evidencia que la literatura actual valora el balanced scorecard no solo como una herramienta de control financiero, sino también como un mecanismo para impulsar la sostenibilidad y el cumplimiento de objetivos estratégicos a largo plazo. Además, tres estudios se enfocaron en el desempeño organizacional, con énfasis en la eficiencia interna, el logro de metas operativas y el fortalecimiento de la competitividad empresarial.

Por otra parte, los resultados específicos —como la mejora de la cadena de suministro, la calidad del servicio y la estrategia ESG (Environmental, Social and Governance, por sus siglas en inglés; es decir, criterios ambientales, sociales y de gobernanza)— se presentaron con menor frecuencia en la literatura analizada. En particular, la medición del desempeño, asociada a estos enfoques, fue identificada únicamente en dos estudios para cada caso. Esta pequeña representación sugiere que, aunque existen aplicaciones del balanced scorecard en áreas más especializadas, su aceptación sigue estando más vinculada a objetivos de gestión estratégica integral y sostenibilidad. La continuidad de estos hallazgos evidencia una evolución significativa del balanced scorecard hacia un enfoque más holístico, en el que la dimensión sostenible y estratégica cobra un papel central en la gestión de las pequeñas y medianas empresas en todos los sectores.

Posteriormente, se analizaron los factores clave de éxito identificados en los estudios revisados, con el objetivo de comprender las condiciones y prácticas que favorecen la implementación efectiva del balanced scorecard en las pymes. La Tabla 2 sintetiza los principales hallazgos reportados en la literatura, destacando los factores facilitadores, las estrategias aplicadas y las limitaciones documentadas en cada investigación.

Tabla 2

Factores claves del éxito

|

Autor |

Principales hallazgos |

Factores clave identificados |

Limitaciones reportadas |

|

Abu-Allan (2024) |

El BSC media entre la incertidumbre ambiental, la estrategia empresarial y el desempeño |

Alineación estratégica |

No se encontró mención |

|

Amer et al. (2022) |

Las experiencias de los pacientes predicen actitudes hacia el BSC |

Programas de educación para pacientes |

Falta de preguntas específicas sobre |

|

Arteaga |

El BSC puede integrar dimensiones de sostenibilidad |

Participación de expertos en el establecimiento |

Relaciones basadas |

|

Benková |

Los recursos humanos y financieros son barreras para implementar el BSC |

Estudios periódicos y colaboración con consultoras |

Falta de recursos humanos y financieros |

|

Carayannis et al. (2022) |

El aprendizaje y el crecimiento son perspectivas fundamentales en el BSC |

Formación de equipos de I+D |

No se encontró |

|

Chen et al. (2020) |

El BSC es aplicable para evaluar el desempeño sostenible |

Consideración del mercado, recursos, gestión y personal |

Modernización de canales de comercialización |

|

Dwikat et al. (2022) |

La planificación estratégica sistemática mejora |

Desarrollo de una cultura innovadora |

Limitado a pymes manufactureras palestinas |

|

Ashfahany et al. (2024) |

La perspectiva del cliente es prioritaria en organizaciones sin fines de lucro |

Participación activa |

Medición de aspectos |

|

Fabac (2022) |

Un BSC personalizado puede mejorar la transformación digital |

Enfoque en los desafíos y oportunidades |

No se encontró |

|

Fatmasari (2020) |

Integración del BSC y Six Sigma para medir |

Foco en mejorar |

Servicios que no cumplen con las expectativas |

Efectos del BSC en la competitividad de las pymes

La relación de los resultados de la revisión con respecto a los efectos de la competitividad se registró desde tres subdimensiones: impactos en el desempeño financiero observados en la Tabla 3, mejoras en la eficiencia operativa identificados en la Tabla 4 y mejoras en la posición del mercado que se presentan en la Tabla 5.

Tabla 3

Impactos en el desempeño financiero

|

Estudio |

Métrica de desempeño |

Dirección |

Magnitud del efecto |

|

Abu-Allan (2024) |

Desempeño organizacional |

Positivo |

No especificado |

|

Arteaga |

Desempeño estratégico |

Positivo |

No cuantificado |

|

Chen |

Desempeño financiero |

Positivo |

Por encima de moderado |

|

Dwikat |

Desempeño sostenible |

Positivo |

Valor B: 0,4 |

|

Ashfahany |

Desempeño financiero |

Positivo |

Puntuación: 21,86 |

|

Mamabolo & |

Perspectiva financiera |

Positivo |

Confiabilidad: 0,80 |

|

Oliveira |

Desempeño financiero |

Positivo |

No cuantificado |

|

Oyewo |

Efectividad organizacional |

Positivo |

Débil (b = 0,3955, p < 0,01) |

|

Park & Jung |

Desempeño financiero |

Sin efecto |

No significativo |

|

Psarras |

Indicadores financieros |

Positivo |

No cuantificado |

|

Quesado |

Perspectiva financiera |

Positivo |

No cuantificado |

En relación con las métricas de rendimiento evaluadas en los estudios analizados, se encontró que once de los 35 estudios revisados hicieron mención explícita a indicadores de desempeño como parte de sus resultados. Dentro de las métricas abordadas, el desempeño financiero fue el indicador más frecuente, mencionado en siete estudios, evidenciando el énfasis tradicional del balanced scorecard en la dimensión económica de las organizaciones. En menor medida, se observaron referencias al desempeño organizacional (dos estudios), al desempeño estratégico (un estudio) y al desempeño sostenible (un estudio), lo que sugiere una diversificación incipiente de los intereses evaluativos hacia aspectos no financieros.

Respecto a la dirección del efecto, se constató que, en diez de los once estudios con información disponible, el implementar el balanced scorecard tuvo un efecto positivo sobre los parámetros que fueron evaluados. Solo un estudio reportó un resultado sin efecto significativo, lo cual refuerza la evidencia empírica encontrada sobre la contribución positiva del BSC en el fortalecimiento del desempeño de las organizaciones y las empresas.

En cuanto al efecto y la magnitud de los resultados, estos fueron variados: en cuatro estudios se presentaron resultados cuantificados mediante indicadores numéricos o estadísticos específicos. Otros cuatros estudios mencionaron efectos positivos, pero sin cuantificarlos claramente. En un caso, el efecto fue descrito como “superior a moderado”, proporcionando una valoración cualitativa del impacto. En un estudio se indicó que el impacto no fue significativo. Finalmente, en un estudio la magnitud del efecto no fue especificada.

Estos resultados reflejan una tendencia generalizada a favor de la efectividad del balanced scorecard para mejorar el desempeño organizacional, aunque también evidencian la necesidad de una mayor rigurosidad en la medición cuantitativa del impacto en futuros estudios.

Tabla 4

Mejoras en la eficiencia operativa

|

Estudio |

Métrica de desempeño evaluada |

Dirección del efecto |

|

Arteaga et al. (2020) |

Procesos internos |

Positivo |

|

Chen et al. (2020) |

Procesos de negocio internos |

Moderado |

|

Ashfahany et al. (2024) |

Procesos de negocio internos |

Positivo |

|

Fatmasari (2020) |

Procesos de negocio internos |

Positivo |

|

Lin et al. (2023) |

Procesos internos |

Positivo |

|

Mamabolo & Myres (2020) |

Procesos internos |

Positivo |

|

Quesado et al. (2022) |

Procesos internos |

Positivo |

|

Rafiq et al. (2020) |

Perspectiva empresarial interna |

Positivo |

|

Rasolofo-Distler (2022) |

Proceso interno |

Positivo |

|

Rodríguez Montequín et al. (2020) |

Procesos de negocio internos |

Positivo |

|

Antonova et al. (2022) |

Procesos internos |

Positivo |

|

Vărzaru (2022) |

Proceso interno |

Positivo |

|

De Almeida e Pais et al. (2023) |

Procesos de negocio internos |

Positivo |

Dentro de los estudios analizados, se encontró que catorce de los 35 artículos hicieron mención explícita a métricas de desempeño relacionadas principalmente con procesos internos o procesos de negocio. De manera general, los estudios abordaron tres enfoques principales: ocho investigaciones se enfocaron en procesos internos y operativos dentro de la organización, cinco estudios examinaron específicamente los procesos de negocio internos buscando optimizar la eficiencia de las operaciones, y un estudio analizó la perspectiva empresarial interna, subrayando su contribución al fortalecimiento del desempeño organizacional.

Respecto a la dirección del efecto, en trece de los catorce estudios que reportaron resultados se evidenció un efecto positivo del uso del balanced scorecard sobre las métricas de procesos internos y empresariales. Únicamente un estudio describió un efecto moderado, sin reportar efectos negativos ni contradictorios en relación con la implementación del BSC en estas áreas.

En relación con la magnitud del efecto, se evidenció que, en doce estudios, a pesar de reportarse impactos positivos, no se proporcionaron datos cuantificados que permitieran evaluar con precisión la intensidad del efecto. Solo un estudio presentó un valor específico, reportando una puntuación de veinte sobre cien, lo que refleja un nivel moderado de mejora. Otros estudios describieron el impacto cualitativamente, señalándolo como el más influyente entre las dimensiones analizadas, aunque sin ofrecer una medición numérica concreta.

Estos hallazgos manifiestan una aceptación generalizada del impacto positivo del balanced scorecard en la mejora de procesos internos en las pequeñas y medianas empresas. No obstante, también ponen de manifiesto una importante limitación en la disponibilidad de datos cuantitativos sólidos, lo que abre un espacio para futuras investigaciones que busquen fortalecer la evidencia empírica mediante metodologías que integren mediciones objetivas y comparables.

Tabla 5

Mejoras en la posición del mercado

|

Estudio |

Métrica de desempeño |

Dirección |

Magnitud |

|

Arteaga et al. (2020) |

Perspectiva del cliente |

Positivo |

No cuantificado |

|

Benková et al. (2020) |

No aplicable |

No aplicable |

No aplicable |

|

Chen et al. (2020) |

Desempeño de mercado |

Positivo |

Por encima de moderado |

|

Ashfahany et al. (2024) |

Perspectiva del cliente |

Positivo |

Puntuación: |

|

Fatmasari (2020) |

Satisfacción del cliente |

Positivo |

90,20 % |

|

Huang et al. (2023) |

Reputación |

Positivo |

No cuantificado |

|

Lin et al. (2023) |

Dimensión del cliente |

Positivo |

El más importante |

|

Mamabolo & Myres (2020) |

Perspectiva del cliente |

Positivo |

No cuantificado |

|

Oliveira et al. (2022) |

Perspectiva del cliente |

Positivo |

Segundo más |

|

Quesado et al. (2022) |

Perspectiva del cliente |

Positivo |

No cuantificado |

|

Rafiq et al. (2020) |

Perspectiva del cliente |

Positivo |

No cuantificado |

|

Rasolofo-Distler (2022) |

Perspectiva del cliente |

Positivo |

No cuantificado |

|

Rodríguez Montequín |

Perspectiva del cliente |

Positivo |

Priorizado |

|

Antonova et al. (2022) |

Perspectiva del cliente |

Positivo |

No cuantificado |

|

De Almeida e Pais |

Perspectiva del cliente |

Positivo |

No cuantificado |

De los estudios incluidos en la revisión (35), se encontraron memorias explícitas de métricas de desempeño relacionadas con el cliente y el mercado en catorce. Se encontró también que en doce estudios hubo un enfoque específicamente relacionado con métricas vinculadas a la perspectiva del cliente, evaluando aspectos como la satisfacción, la lealtad, la percepción del cliente en cuanto al servicio y el valor ofrecido al cliente. Un estudio adicional midió el desempeño de mercado, considerando indicadores como la participación y el posicionamiento en el sector, mientras que otro estudio analizó la reputación organizacional como indicador de percepción externa.

La dirección y el efecto reportado en los catorce estudios de los cuales se extrajo información, coincidieron en señalar un efecto positivo procedente de la implementación del balanced scorecard. Este descubrimiento sugiere una fuerte estabilidad en la literatura respecto al impacto favorable que el balanced scorecard tiene sobre los clientes en cuanto a las mejoras y la posición competitiva de las pymes.

Con respecto a la magnitud del impacto, se observó una notable variabilidad entre los estudios. Algunos trabajos evaluaron los efectos del balanced scorecard mediante indicadores cuantitativos muy específicos; por ejemplo, se obtuvo un incremento del 90 % en satisfacción del cliente en un estudio y una mejora del 20 % en otro, mientras que en ciertas investigaciones la percepción del cliente se midió mediante puntajes estandarizados, como un valor de 43 sobre 100. Otros estudios refirieron el efecto de manera específica, mostrando de manera clara la perspectiva del cliente como la dimensión más importante (o la segunda más relevante) dentro del modelo aplicado, aunque sin proveer datos numéricos exactos. De esta manera, varios estudios reportaron efectos positivos, pero sin un parámetro preciso, limitando así la posibilidad de comparar magnitudes de impacto entre diferentes investigaciones.

Incorporando estos resultados, se refuerza la importancia y el valor de la perspectiva del cliente dentro del enfoque del balanced scorecard en las pequeñas y medianas empresas. Sin embargo, se evidencia también la necesidad de futuras investigaciones que proporcionen cálculos más sistemáticos y comparables sobre el grado de impacto logrado.

DISCUSIÓN

Los resultados de esta revisión sistemática permiten identificar patrones comunes y desacuerdos significativos en el uso del balanced scorecard (BSC) para mejorar la competitividad de las pequeñas y medianas empresas. Se observa un consenso generalizado en cuanto al impacto positivo del BSC sobre variables clave como el desempeño financiero. Luego, todos los procesos internos que se realizan tienen la perspectiva del cliente y, en menor medida, el posicionamiento del mercado. No obstante, la magnitud de los efectos reportados varió entre estudios que proporcionaron mediciones ponderadas y aquellos que describieron los resultados de manera cualitativa o sin detalle numérico. Esta falta de uniformidad dificulta que se realicen las comparaciones directas y limita la posibilidad de establecer conclusiones más sólidas sobre la intensidad del impacto en cuanto al mercado y los clientes.

Al realizar una comparación de estos hallazgos con investigaciones previas, se corrobora la tendencia observada en estudios como los de Kaplan y Norton (1992) y otros más recientes, como el de Gazi et al. (2022). Ellos resaltan que el balanced scorecard favorece de una manera positiva la gestión integral del desempeño organizacional. Aun así, dependiendo del contexto, en las grandes corporaciones su implementación suele centrarse en equilibrar perspectivas financieras y no financieras de manera estructurada, mientras que en el caso de las pequeñas y medianas empresas la adaptación ha mostrado ser más flexible, prevaleciendo de manera particular los espacios relacionados con procesos internos y el cliente, dado que estas áreas requieren atención prioritaria para garantizar su supervivencia en entornos altamente competitivos.

La investigación también resalta la importancia de adaptar el balanced scorecard al contexto específico de las pequeñas y medianas empresas. Estas organizaciones enfrentan limitaciones de recursos financieros, tecnológicos y humanos, que dificultan la implementación de modelos estándar (Benková et al., 2020; Ferber Pineyrua et al., 2021; Mamabolo & Myres, 2020; Arteaga et al., 2020). Por consiguiente, los estudios que han sido analizados evidencian ciertas adaptaciones, como la simplificación del número de indicadores, la priorización de perspectivas estratégicamente críticas y la incorporación de dimensiones innovadoras como la sostenibilidad o la transformación digital. La elasticidad que muestra el BSC parece ser un factor clave que facilita su adopción exitosa en pequeñas y medianas empresas de distintos sectores del mercado.

La revisión realizada presenta algunas limitaciones que deben ser reconocidas. En varios de los artículos seleccionados, por ejemplo, se evidenció una falta de detalles metodológicos importantes, como el tiempo de la implementación del BSC y la forma de medición de los resultados o la descripción de las adaptaciones realizadas, lo que limita la profundidad del análisis comparativo. De esta manera, no todos los estudios ponderaron los efectos observados, lo cual reduce la posibilidad de realizar un metaanálisis estadístico más robusto.

A pesar del creciente cuerpo de literatura sobre la implementación del balanced scorecard (BSC) en pequeñas y medianas empresas, se identifican vacíos relevantes que limitan la consolidación de evidencia robusta. De los estudios incluidos en esta revisión sistemática, pocos adoptan un enfoque longitudinal que permita evaluar el impacto sostenido del BSC en el mediano y largo plazo. Por ejemplo, trabajos como los de Mamabolo & Myres (2020) o Lueg & Carvalho e Silva (2021) se enfocan en las etapas iniciales del diseño o conceptualización del BSC, sin reportar seguimiento posterior a su implementación. De igual forma, investigaciones como las de Michalski (2024) y Ferber Pineyrua et al. (2021) abordan el uso del BSC desde perspectivas parciales (por ejemplo, sostenibilidad o gestión del conocimiento), sin una visión integral que abarque la evolución de todos los indicadores estratégicos. Esta tendencia evidencia la necesidad de estudios que analicen la dinámica del modelo a través del tiempo, considerando los distintos ciclos de vida organizacional y su capacidad adaptativa frente a entornos cambiantes.

A pesar de estas limitaciones, esta revisión contribuye a sistematizar el conocimiento actual sobre el efecto del balanced scorecard en la competitividad de las pequeñas y medianas empresas, identificando tanto sus potenciales beneficios como los desafíos que enfrentan las pequeñas organizaciones al adoptar este modelo de gestión estratégica.

CONCLUSIONES

La revisión de la literatura que aquí se presenta permitió corroborar la existencia de un impacto positivo en la competitividad de las pequeñas y medianas empresas a partir de la implementación del balanced scorecard (BSC). La información obtenida permitió la toma de conciencia de que esta herramienta contribuye a la mejora del desempeño financiero, al fortalecimiento de los procesos internos, a consolidar la perspectiva del cliente y, en algunos casos, incluso a incrementar el posicionamiento de mercado de las pymes. Pero dicho impacto positivo no se logra a través de una aplicación rigurosa e inflexible del modelo original, sino mediante adaptaciones contextuales que consideran las restricciones organizativas propias de este tipo de organizaciones. La simplificación del número de indicadores, la priorización de perspectivas estratégicamente relevantes y la integración de dimensiones como la sostenibilidad son algunas de las estrategias que han demostrado ser exitosas en esta adaptación.

En síntesis, los vacíos identificados en la literatura, particularmente la ausencia de estudios longitudinales y el abordaje parcial del modelo BSC, evidencian la necesidad de investigaciones futuras que analicen su aplicación de forma más integral y sostenida en el tiempo, especialmente en las pymes. Esto permitiría comprender mejor su impacto estratégico en contextos dinámicos y en distintas etapas del ciclo organizacional.

También es recomendable ampliar la investigación a otros sectores económicos menos estudiados o a pymes de diferentes lugares geográficos y en contextos emergentes o rurales, donde las dinámicas de competitividad y sostenibilidad poseen características particulares. Fortalecer diseños metodológicos más rigurosos, así como las mediciones cuantitativas claras del efecto de BSC en pequeñas y medianas empresas es necesidad prioritaria, a fin de avanzar en la consolidación de la evidencia empírica en este ámbito. El balanced scorecard continúa demostrando su excelencia como una herramienta estratégica para potenciar la competitividad de las pymes, siempre que se adapte con inteligencia a la flexibilidad a las realidades específicas de cada organización.

CONFLICTOS DE INTERÉS

Los autores declaran no tener conflictos de interés.

CONTRIBUCIÓN DE AUTORES

David Uribe Suarez: conceptualización, revisión sistemática, metodología, curación de datos, escritura: borrador original, redacción: revisión y edición, visualización de resultados, análisis e interpretación, validación. Amanda Gómez Herrera: supervisión, redacción: revisión y edición, visualización, apoyo metodológico, verificación de fuentes, validación, gestión del proyecto, aprobación final del manuscrito.

REFERENCIAS

Abu-Allan, A. (2024). The impact of balanced scorecard mediation in the relationship of perceived environmental uncertainty, business strategy, and organizational performance. Uncertain Supply Chain Management, 12(2), 737-750. https://doi.org/10.5267/j.uscm.2024.1.021

Amer, F., Neiroukh, H., Abuzahra, S., AlHabil, Y., Afifi, M., Shellah, D., Boncz, I., & Endrei, D. (2022). Engaging patients in balanced scorecard evaluation – an implication at Palestinian hospitals and recommendations for policy makers. Frontiers in Public Health, 10, 1045512. https://doi.org/10.3389/fpubh.2022.1045512

Andrade Arteaga, C., Rodríguez-Rodríguez, R., Alfaro-Saiz, J. J., & Verdecho, M. J. (2020). An ANP-Balanced Scorecard methodology to quantify the impact of TQM elements on organisational strategic sustainable development: Application to an oil firm. Sustainability, 12(15), 6207. https://doi.org/10.3390/su12156207

Antonova, N., Ruiz-Rosa, I., & Mendoza-Jimenez, J. (2022). Water resource management in hotels using a sustainable balanced scorecard. Sustainability, 14(13), 8171. https://doi.org/10.3390/su14138171

Ashfahany, A. E., Jihad, M. R., Kurniawati, N. N., Hidayat, S., & Triono, A. M. (2024). Balanced scorecard approach to measuring the performance of a non-profit organization: case study on a waqf-based pesantren in Indonesia. Problems and Perspectives in Management, 22(2), 600-614. https://doi.org/10.21511/ppm.22(2).2024.47

Benková, E., Gallo, P., Balogová, B., & Nemec, J. (2020). Factors affecting the use of balanced scorecard in measuring company performance. Sustainability, 12(3), 1178. https://doi.org/10.3390/su12031178

Carayannis, E., Kostis, P., Dinçer, H., & Yüksel, S. (2022). Balanced-scorecard-based evaluation of knowledge-oriented competencies of distributed energy investments. Energies, 15(21), 8245. https://doi.org/10.3390/en15218245

Chen, N., Yang, X., & Shadbolt, N. (2020). The Balanced Scorecard as a tool evaluating the sustainable performance of chinese emerging family farms—evidence from Jilin province in China. Sustainability, 12(17), 6793. https://doi.org/10.3390/su12176793

De Almeida e Pais, J. E., Raposo, H. D. N., Farinha, J. T., Cardoso, A. J. M., Lyubchyk, S., & Lyubchyk, S. (2023). Measuring the performance of a strategic asset management plan through a balanced scorecard. Sustainability, 15(22), 15697. https://doi.org/10.3390/su152215697

De Souza Machado, A. C. C., Filho, G. L. T., de Abreu, T. M., Facchini, F., da Silva, R. F., & Rodrigues Pinto, L. F. (2023). Use of balanced scorecard (BSC) performance indicators for small-scale hydropower project attractiveness analysis. Energies, 16(18), 6615. https://doi.org/10.3390/en16186615

Dwikat, S. Y., Arshad, D., & Mohd Shariff, M. N. (2022). The influence of systematic strategic planning and strategic business innovation on the sustainable performance of manufacturing SMEs: the case of Palestine. Sustainability, 14(20), 13388. https://doi.org/10.3390/su142013388

Fabac, R. (2022). Digital balanced scorecard system as a supporting strategy for digital transformation. Sustainability, 14(15), 9690. https://doi.org/10.3390/su14159690

Fatmasari, R. (2021). Integration of balanced scorecard and Six Sigma in measuring open university academic services performance. Turkish Online Journal of Distance Education, 21(Special Issue-IODL), 111-120. https://doi.org/10.17718/tojde.770940

Ferber Pineyrua, D. G., Redondo, A., Pascual, J. A., & Gento, Á. M. (2021). Knowledge management and sustainable balanced scorecard: practical application to a service SME. Sustainability, 13(13), 7118. https://doi.org/10.3390/su13137118

Gazi, F., Atan, T., & Kılıç, M. (2022). The Assessment of internal indicators on the balanced scorecard measures of sustainability. Sustainability, 14(14), 8595. https://doi.org/10.3390/su14148595

Huang, Y. S., Ito, K., & Nemoto, M. (2023). Sustainable communication management using the balanced scorecard: evidence from a Japanese hospital based on corporate communication theory. Sustainability, 15(13), 10111. https://doi.org/10.3390/su151310111

Iannone, B., & Anceschi, A. (2025). Which Strategic Control Suits Wine Family Companies to Improve Control? A Proposal Through the Balanced Scorecard in a Tuscany Wine Company of Michele Satta. Thunderbird International Business Review, 67(2), 201-224. https://doi.org/10.1002/tie.22420

Kaplan, R. S., & Norton, D. P. (1992). The balanced scorecard-measures that drive performance. Harvard Business Review, 70(1), 71-79. https://steinbeis-bi.de/images/artikel/hbr_1992.pdf

Lin, C.-Y., Shih, F.-C., & Ho, Y.-H. (2023). Applying the balanced scorecard to build service performance measurements of medical institutions: an AHP-DEMATEL approach. International Journal of Environmental Research and Public Health, 20(2), 1022. https://doi.org/10.3390/ijerph20021022

Lueg, R., & Carvalho e Silva, A. L. (2021). Diffusion of the balanced scorecard: motives for adoption, design choices, organisational fit, and consequences. Accounting Forum, 46(3), 287-313. https://doi.org/10.1080/01559982.2021.1930341

Mamabolo, A., & Myres, K. (2020). Performance measurement in emerging market social enterprises using a balanced scorecard. Journal of Social Entrepreneurship, 11(1), 65-87. https://doi.org/10.1080/19420676.2018.1561499

Martín-Gómez, A. M., Pineda-Ganfornina, M., Ávila-Gutiérrez, M. J., Agote-Garrido, A., & Lama-Ruiz, J. R. (2024). Balanced scorecard for circular economy: a methodology for sustainable organizational transformation. Sustainability, 16(4), 1464. https://doi.org/10.3390/su16041464

Michalski, D. (2024). Operationalization of ESG-integrated strategy through the balanced scorecard in FMCG companies. Sustainability, 16(21), 9174. https://doi.org/10.3390/su16219174

Oliveira, C., Rodrigues, M., Silva, R., Meirinhos, G., & Franco, M. (2022). BSC’s perspectives ranking towards organizational performance: an empirical study performed with Portuguese exporters. Sustainability, 14(23), 15979. https://doi.org/10.3390/su142315979

Oyewo, B., Moses, O., & Erin, O. (2022). Balanced scorecard usage and organizational effectiveness: Evidence from manufacturing sector. Measuring Business Excellence, 26(4), 558-582. https://doi.org/10.1108/MBE-01-2021-0005

Park, S.-H., & Jung, C. (2025). The impact of informatization leadership of CEOs and executives in SMEs on business performance: a balanced scorecard perspective for sustainable management. Sustainability, 17(1), 32. https://doi.org/10.3390/su17010032

Pierce, E. (2022). A balanced scorecard for maximizing data performance. Frontiers in big Data, 5, 821103. https://doi.org/10.3389/fdata.2022.821103

Psarras, A., Anagnostopoulos, T., Tsotsolas, N., Salmon, I., & Vryzidis, L. (2020). Applying the balanced scorecard and predictive analytics in the administration of a European funding program. Administrative Sciences, 10(4), 102. https://doi.org/10.3390/admsci10040102

Quesado, P., Marques, S., Silva, R., & Ribeiro, A. (2022). The balanced scorecard as a strategic management tool in the textile sector. Administrative Sciences, 12(1), 38. https://doi.org/10.3390/admsci12010038

Rafiq, M., Zhang, X., Yuan, J., Naz, S., & Maqbool, S. (2020). Impact of a balanced scorecard as a strategic management system tool to improve sustainable development: measuring the mediation of organizational performance through PLS-Smart. Sustainability, 12(4), 1365. https://doi.org/10.3390/su12041365

Rasolofo-Distler, F. (2022). Institutional pressure and real estate balanced scorecard indicators. Sustainability Accounting, Management and Policy Journal, 13(4), 826-857. https://doi.org/10.1108/SAMPJ-04-2021-0125

Rezaei, G., SadeghzadehMaharluie, M., Ebrahimi, M., & Ebrahimi, M. (2023). Assessing midwifery services in Iran via the balanced scorecard framework. Health Policy and Planning, 39(1), 32-43. https://doi.org/10.1093/heapol/czad110

Rodríguez Montequín, V., Villanueva Balsera, J. M., Díaz Piloñeta, M., & Álvarez Pérez, C. (2020). A Bradley-Terry model-based approach to prioritize the balance scorecard driving factors: The case study of a financial software factory. Mathematics, 8(2), 276. https://doi.org/10.3390/math8020276

Sorooshian, S., Aziz, N. F., & Azizan, N. A. (2020). Ranking of performance measurement systems for smaller businesses. International Journal of Intelligent Engineering & Systems, 13(2), 108-116. https://doi.org/10.22266/ijies2020.0430.11

Souza Galo, R. D., Bejarano Auqui, J. F., & Ramírez Pezo, Y. E. (2024). El Balanced Score Card como predictor de mejora de la cadena de suministro de la empresa ACES Perú, 2022. Academic Journal of Interdisciplinary Studies, 13(3), 348. https://doi.org/10.36941/ajis-2024-0086

Vărzaru, A. A. (2022). An empirical framework for assessing the balanced scorecard impact on sustainable development in healthcare performance measurement. International Journal of Environmental Research and Public Health, 19(22), 15155. https://doi.org/10.3390/ijerph192215155