Cuadro de mando integral

en la empresa de servicios ARPAZ Co.

Tito Franklin Arteaga*

Instituto de Posgrado, Universidad Técnica de Manabí, Facultad de Ciencias Administrativas y Económicas, Manabí, Ecuador

https://orcid.org/0000-0003-0151-2756

Renier Esquivel García

Universidad Técnica de Manabí, Facultad de Ciencias

Administrativas y Económicas, Manabí, Ecuador

https://orcid.org/0000-0002-6170-9625

Recibido: 16 de junio del 2022 / Aceptado: 27 de junio del 2022

doi: https://doi.org/10.26439/ing.ind2022.n43.6113

RESUMEN. El cuadro de mando integral es una herramienta de gestión para la toma de decisiones directivas. Permite la translación de la estrategia de la organización en objetivos concretos y la evaluación de la interrelación entre diferentes indicadores de la organización. En la empresa ARPAZ Co., se observa que la falta de control de los indicadores en diversas perspectivas limita la gestión empresarial. Por ello se requiere aplicar el cuadro de mando integral como herramienta de gestión. Se partió del diagnóstico de la estructura organizacional de la empresa, de los procesos que desarrolla y las formas de toma de decisiones. Luego se definieron las etapas de aplicación en cuanto a las perspectivas financiera, del cliente, de los procesos y la de formación y crecimiento. Luego se procedió a definir los indicadores para los procesos clave de toma de decisiones y las formas que han de medir la eficiencia de las estrategias en la organización. Finalmente fueron promovidos varios procesos internos para obtener mejores resultados derivados de la toma de decisiones. Partiendo de las deficiencias encontradas en la gestión empresarial, se lograron acciones de mejora y objetivos estratégicos alineados a la misión y visión de la organización.

PALABRAS CLAVE: empresa / cuadro de mando integral / estrategias / decisión

BALANCED SCORECARD IN THE SERVICE COMPANY ARPAZ CO.

ABSTRACT. The balanced scorecard is a decision-making management tool. It allows the translation of the organization’s strategy into specific objectives and their evaluation by different indicators. The lack of control indicators in the various perspectives’ limits management capacity in ARPAZ Co. Therefore, applying the balanced scorecard as a management tool is necessary. We started by diagnosing the organizational structure of the company, its processes, and its decision-making. The application stages were defined in terms of financial, customer, process, training, and growth perspectives. Then we proceeded to define the indicators for the key decision-making processes and how to measure the efficiency of the strategies in the organization. Finally, several internal processes were promoted to obtain better results derived from decision-making. Based on the deficiencies in business management, improvement actions and strategic objectives aligned with the mission and vision of the organization were achieved.

KEY WORDS: company / balanced scorecard / strategies / decision

* Correos electrónicos en orden de aparición: [email protected]; [email protected]

1. INTRODUCCIÓN

El ámbito empresarial está caracterizado por la incertidumbre, la información diversa e imprecisa, cambios inesperados, elevado nivel competitivo, complementariedad y una creciente necesidad de los clientes, donde se busca obtener, constantemente, niveles de excelencia superiores a través de la mejora continua con el fin de asegurar una posición en el mercado (Estévez Torres, 2019). Una vía para minimizar el impacto de los elementos del entorno en la empresa es a través de la definición de una línea clara de trabajo, vista en la política empresarial de desarrollo.

Toda vez que se cuente con un eficaz proceso de planificación, el mismo que está presente desde los primeros momentos en que se crearon las teorías de las ciencias administrativas, la planificación fue estimada como un proceso clave para la gestión, específicamente la planificación estratégica (Alencastro Guerrero et al., 2020).

La planificación consiste en un proceso que permite establecer las metas y objetivos y elegir los mecanismos apropiados para alcanzarlos. Existen tres tipos de planificación: estratégica, operativa y táctica (Abad-Alvarado, 2019). De manera particular, la planificación estratégica determina la finalidad de la organización y describe un conjunto de metas y objetivos para un periodo de tiempo, con lo cual proporciona una base para la toma de decisiones que permita aprovechar las oportunidades del entorno, transformar las debilidades de la empresa y atenuar las amenazas. Para ello, provee un grupo de elementos que forman el modelo para la definición de la misión, la visión y las estrategias a desarrollar en la empresa.

En este sentido, se avanza en la búsqueda de herramientas para la organización y adaptabilidad de la planificación estratégica en la gestión, como un proceso que recibe, reproduce y organiza información sobre una estrategia holística usada (Alencastro Guerrero, et al., 2020) que requiere una adecuada implementación y control. En ese contexto, y por el propio desarrollo empresarial y científico, aparece la necesidad del término balanced scorecard (cuadro de mando integral en español) que refleja el equilibrio entre objetivos a corto y largo plazo, entre medidas financieras y no financieras, entre indicadores previsionales e históricos y entre perspectivas de actuación internas y externas (Kaplan y Norton, 1996).

El cuadro de mando integral (CMI) se convierte en una herramienta de gestión que contribuye a las decisiones directivas porque proporciona información constante en relación con el cumplimiento de los objetivos organizacionales planificados. Es una herramienta eficaz para establecer las estrategias de una organización y para ver si estas están correctamente encaminadas (Carvajal Zambrano et al., 2021). El CMI permite la translación de la estrategia de la organización en objetivos concretos y la evaluación de la interrelación entre los diferentes indicadores; es un enfoque multidimensional que mide el rendimiento corporativo de una empresa desde cuatro perspectivas: financiera, cliente, procesos internos y aprendizaje-crecimiento (Kaplan y Norton, 1996, 2007). Desarrollado en Harvard por los profesores Robert Kaplan y David Norton en 1992, ha demostrado ser la herramienta más efectiva para enlazar la visión, la misión y la estrategia con cinco medidas de desempeño.

La aplicación del CMI permite traducir la estrategia como una suma de medidas que conectarán la misión y la visión, según se ha comprobado en múltiples estudios. Uno de ellos, el realizado por Abad-Alvarado (2019), incluyó la creación de un mapa para una entidad bancaria en el que se analizaron los objetivos estratégicos desde cuatro perspectivas. Los resultados en los objetivos estratégicos identificados en las perspectivas de aprendizaje y crecimiento permitirían promover sus procesos de trabajo internos, lo que, a su vez, ayudaría a la organización a obtener los resultados deseados en las perspectivas de clientes y finanzas. A su vez, los resultados obtenidos en el proceso de control le posibilitarían adquirir una visión general de las desventajas reales en el proceso de implementación estratégica e iniciarían una línea de actividades correctivas.

Otro caso, la empresa comercial Zuluaga y Soto S.A.S (Angulo Osma, 2018) requería buscar un modelo de seguimiento que cumpliera con las expectativas de la planeación, ejecución, verificación, control y mejora de las variables en su área comercial para la adecuada gestión y la consecución de los objetivos. Por ello, establecieron variables de medición como herramienta de mejora continua, basadas en las perspectivas del CMI para evaluar el comportamiento de los diversos indicadores medidos.

Finalmente, otro de los casos estudiados como antecedente es el de Carvajal Zambrano et al. (2021) quien buscó fortalecer a las empresas comerciales de la ciudad de Bahía de Caráquez (Ecuador) mediante la aplicación de un CMI como estrategia de gestión. De acuerdo con los resultados, las empresas comerciales hasta el momento han cumplido todos los objetivos estratégicos propuestos. La opinión de los consumidores que visitan las empresas comerciales ha sido favorable.

Tal como en los casos encontrados en la literatura, la empresa de servicios ARPAZ Co. carece de una adecuada planificación estratégica y control de gestión, de indicadores sobre sus procesos de venta, mercadeo y producción, lo que impide evaluar su avance; asimismo muestra escasa capacitación de los trabajadores, inadecuado control de la documentación, quejas de los clientes y falta de estabilidad en los inventarios.

Por tanto, en la empresa de servicios ARPAZ Co. se tiene como problema que la falta de control de los indicadores en diversas perspectivas limita la gestión empresarial para la toma de decisiones.

El presente trabajo se propone como objetivo aplicar el cuadro de mando integral como una herramienta de gestión en la empresa de servicios ARPAZ Co.

2. METODOLOGIA

La investigación está enmarcada en una perspectiva cuantitativa, de campo, no experimental-descriptiva. En ella se evaluaron las diversas alternativas para definir las estrategias en relación con la misión y la visión y su vínculo o medición con las perspectivas financieras, de clientes, de proceso y de aprendizaje.

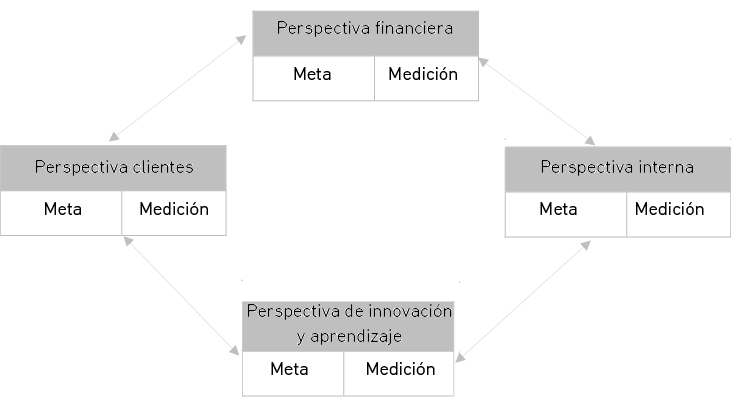

El CMI estuvo basado en la teoría propuesta por sus creadores Kaplan y Norton (1996) en la que se integran las cuatro perspectivas del modelo (Figura 1).

Figura 1

Modelo del cuadro de mando integral

Nota. Adaptado de Cuadro de mando integral en el área comercial: implementación de la metodología de cuadro de mando integral en el área comercial para Zuluaga y Soto, por Angulo Osma, 2018 [Tesis de licenciatura inédita]. Fundación Universitaria de la Cámara de Comercio de Bogotá.

Conocimiento general de la organización

ARPAZ Co. es una empresa de carácter regional localizada en la ciudad de Chone, provincia de Manabí, Ecuador. Es una empresa familiar que comercializa productos de primera necesidad: aceite y manteca vegetal, leche pasteurizada, café y yogurt, entre otros. La empresa aplica factores diferenciadores en el trato con sus clientes, estos factores son trato personalizado que define características de los productos: rutas, costos, cantidades. Se aplica seguimiento personalizado al cliente para determinar la recepción del producto, el manejo y el almacenamiento.

Al interior de la organización se aplican incentivos a los vendedores; estos consisten en bonos por rendimiento e incremento sostenido de ventas, así como por la compra de otros productos por parte de un mismo cliente.

Como parte del proyecto, se estableció la misión de ARPAZ Co. en los siguientes términos: ARPAZ Co. es una empresa comercializadora de productos comestibles y de primera necesidad, que se distingue por ser innovadora y líder en distribución y comercialización de productos de la canasta básica y que busca la mejora permanente en sus procesos para ser siempre competitiva al tiempo que se compromete con la satisfacción de sus clientes. De igual modo, la visión de la empresa se formuló de la siguiente manera: ARPAZ Co. en el 2024 será un referente en la distribución y entrega eficiente de productos de primera necesidad atendiendo de manera oportuna a cada uno de su colaboradores a ser gestores de cambios positivos en el sector y territorio en el que se desenvuelve la empresa.

Direccionamiento estratégico

Una exitosa dirección estratégica debe contener una definición clara y holística del negocio, de ahí la importancia de realizar un diagnóstico que abarque los factores internos (capacidad directiva, competitiva, financiera, técnica y humana) y externos (económicos, sociales, culturales, tecnológicos, políticos y geográficos) que rodean la organización. Con ello se busca efectuar un análisis profundo de los factores que puedan determinar amenazas y oportunidades al interior de la empresa y, a su vez, un análisis que permita a la organización establecer sus puntos fuertes para aprovecharlos al máximo y reducir o eliminar los puntos débiles que esta presenta a su interior (Peralta et al., 2020).

El direccionamiento estratégico para ARPAZ Co. se ha establecido determinando, en primera instancia, las responsabilidades de la dirección, lo que permite articular el direccionamiento; luego se han establecido los recursos con los que cuenta, se ha planteado un sistema de control y diseñado las medidas que permitan la mejor prestación del servicio.

La implantación estratégica requiere asegurar que la empresa posee adecuados controles estratégicos y diseños organizativos; la empresa debe definir mecanismos de control eficaces y diseños organizativos eficientes (Peralta et al., 2020).

Elementos del direccionamiento estratégico para ARPAZ Co.:

• Responsabilidad de la alta dirección

• Gestión de recursos

• Medición, análisis y mejora

• Sistema de prestación del servicio (ventas y distribución)

Establecimiento de estrategias de la organización

El análisis estratégico consiste en el trabajo previo que debe ser realizado con el fin de formular e implantar eficazmente las estrategias y requiere: analizar los propósitos y objetivos de la organización (misión, visión y objetivos estratégicos); analizar el entorno (oportunidades y amenazas), realizar el análisis interno (fortalezas y debilidades), y valorar los activos intangibles de la empresa (Peralta et al., 2020).

Las estrategias de ARPAZ Co. para ser competitiva en el mercado se han agrupado en diez elementos claramente identificables:

1. Buen servicio: distribuir los mejores productos para satisfacer las necesidades del cliente y el público.

2. Calidad: mejorar la calidad del servicio de manera permanente.

3. Procesos y capacidad de atención: contar con líneas de distribución que permitan aprovechar la capacidad de atención a los clientes al menor costo y con oportunidad.

4. Ubicación de distribuidores: contar con ubicaciones adecuadas para mejorar la atención a los clientes.

5. Diseño de las instalaciones y facilidades en los locales: selección de equipos, materiales que se van a usar en la prestación del servicio.

6. Recurso humano y trato al cliente: incluir a personal adiestrado en la atención oportuna a los clientes.

7. Cadena de proveedores: constante búsqueda de proveedores con líneas premium, que nos provean de los mejores productos para que puedan ser entregados a los clientes.

8. Inventario y almacén: mejorar el proceso de almacenamiento de los productos y contar con suficientes productos para satisfacer la necesidad del cliente.

9. Eficiencia de los procesos: compromiso y eficiencia para entregar los productos.

10. Mantener la calidad del servicio: hacer retroalimentación constante sobre la percepción de los servicios para mantener la calidad del servicio prestado.

La gestión de procesos y la alineación de estrategias

Cada día la gestión por procesos adquiere mayor relevancia en las organizaciones debido a los beneficios que aporta para la planificación, control y mejora de su misión (Rizo-Martí, 2020). En la Figura 2 se observa el alineamiento de los procesos de la empresa con los objetivos estratégicos y las perspectivas del modelo del CMI.

Figura 2

Estrategias para ARPAZ Co.

|

Procesos del sistema |

|||||||

|

OBJETIVOS ESTRATÉGICOS |

Gestión de ventas |

Gestión de compras |

Gestión de distribución |

Gestión humana |

Gestión financiera |

||

|

Perspectivas |

Financiera |

Incrementar la participación en el mercado nacional en un 12 % |

X |

X |

X |

||

|

Incrementar la participación en el mercado |

X |

X |

X |

||||

|

Incrementar la rentabilidad de ARPAZ |

X |

X |

X |

||||

|

Cliente |

Incrementar la calidad de productos y |

X |

X |

X |

|||

|

Procesos |

Incrementar la competitividad en un 2 % |

X |

X |

X |

X |

||

|

Elevar la eficiencia en ventas en un 25 % |

X |

X |

X |

X |

|||

|

Aprendizaje |

Elevar las competencias del personal |

X |

X |

||||

3. RESULTADOS

A partir de la propuesta metodológica basada en una serie de pasos y concepciones que hacen identificar los principales lineamientos estratégicos se procede al diseño del CMI para la empresa, partiendo de la alineación de los procesos empresariales con los objetivos y las perspectivas del CMI.

A continuación, en la Tabla 1 se muestra el diagnóstico de la organización a través de un análisis FODA (fortalezas, oportunidades, debilidades y amenazas).

Tabla 1

Elementos internos y externos a ARPAZ Co.

|

Elementos internos ARPAZ |

|

|

Fortalezas |

Debilidades |

|

F1 Reconocimiento en el mercado |

D1 Direccionamiento estratégico no definido |

|

F2 Tecnología para la comercialización en venta y posventa |

D2 Procesos que no cuentan con medición |

|

F3 Personal capacitado |

D3 Falta de capacitación y entrenamiento |

|

F4 Productos de buena presencia en el mercado |

D4 Falta de marketing |

|

F5 Tiempos y pedidos de entrega óptimos |

D5 Personal polifuncional |

|

F6 Incentivos al personal de ventas |

D6 Inadecuado control de documentación |

|

F7 Incentivos al cliente |

D7 Incumplimiento de stock mínimo y control de inventarios |

|

F8 Relación directa con el cliente |

|

|

F9 Exclusividad de marcas |

|

|

Elementos externos ARPAZ |

|

|

Oportunidades |

Amenazas |

|

O1 Nuevos productos |

A1 Competencia desleal |

|

O2 Demanda estable en productos de primera necesidad |

A2 Limitado acceso a créditos de capital de trabajo |

|

O3 Ampliación de los plazos de pago por los proveedores |

A3 Legislación inadecuada |

|

O4 Proveedores aplican políticas de crédito e incentivos por cumplimento de metas |

A4 Inestabilidad económica |

La Tabla 1 muestra que la organización cuenta en mayor número con fortalezas, las principales son: el personal capacitado, la exclusividad de marcas que distribuye, los tiempos de pedido-entrega óptimos, los incentivos al cliente y vendedores que generan motivación en las partes.

Las debilidades hacen que ARPAZ Co. limite sus operaciones a ciertos ámbitos; entre estas se mencionan el direccionamiento estratégico no definido, procesos que no se miden ni controlan, la polifuncionalidad del personal y un inadecuado control de la documentación.

Por otra parte, a pesar de la situación económica y las restricciones de movilización generadas por la pandemia, se han identificado oportunidades que se presentan en el mercado. Estas son: demanda estable, proveedores que amplían plazos de pago, proveedores que implementan políticas de crédito por cumplimiento de metas.

Finalmente, las amenazas que se presentan en el mercado son: la competencia desleal, limitado acceso a créditos para establecer capital de trabajo, legislación inadecuada (tributos), inestabilidad económica generalizada. Con la articulación de los elementos internos y externos se podrán establecer estrategias que permitan poner en práctica un direccionamiento estratégico que cambie la situación organizacional (Tabla 2).

Tabla 2

Estrategias de desarrollo

|

Estrategias ofensivas (F, O) |

Estrategias adaptativas (D, O) |

|

Desarrollo de nuevos productos para impulsarlos en nuevos mercados Facilitar la introducción de nuevos productos aprovechando el reconocimiento de la empresa por tener un catálogo exclusivo de marcas Proyectar la oferta a mayor cantidad de clientes Traslado de incentivos por cumplimiento de metas a personal de ventas y clientes |

Implementar sistemas de gestión por procesos Capacitación del personal en el manejo y colocación de nuevos productos a través de transferencia de conocimiento al interior de la organización Priorización de atención a clientes fidelizados |

|

Estrategias defensivas (F, O) |

Estrategias de supervivencia (D, A) |

|

Mejorar la relación con el cliente final e intermediarios Optimización de recursos para incentivos |

Ajustar márgenes de ganancia a valores que permitan una adecuada utilidad Atender clientes fidelizados optimizando recursos a base de la experiencia |

Definidas las estrategias, es importante conocer el tiempo de implementación, los recursos a utilizar y el modelo de CMI para su control y mejora continua. Con ello las perspectivas quedan alineadas a cada una de las estrategias.

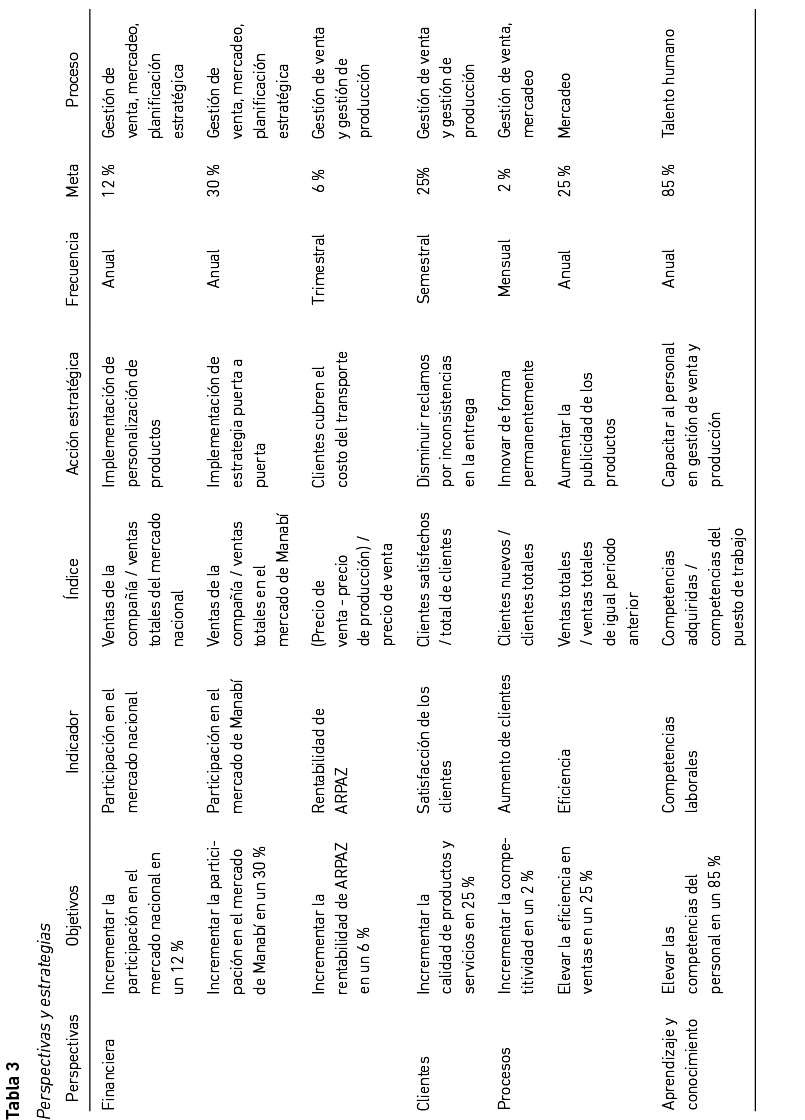

Las perspectivas y las estrategias

Cada una de las perspectivas responde a uno o varios objetivos estratégicos con sus indicadores e índices, la frecuencia, la meta a alcanzar y el proceso de gestión al que tributa (Tabla 3).

4. DISCUSIÓN

La metodología utilizada aportó resultados al igual que otros estudios realizados como los de Durán Velásquez (2018).

Las estrategias y las operaciones de la empresa toman relevancia cuando se articulan alrededor de directivos, trabajadores, clientes, accionistas, inversionistas, proveedores, medio ambiente, comunidad, sector público y competidores. La gestión empresarial debe aplicar una visión proactiva y estratégica; promueve el mejoramiento continuo, la innovación y la competitividad y para esto se establece y asigna recursos, por lo tanto, reduce costos, identifica y previene el riesgo; así como detecta oportunidades.

Las empresas deberán realizar las modificaciones y adaptaciones que requieren cada vez más la participación de inversionistas, profesionales, consumidores, proveedores, contratistas, Estado y comunidad en general, puesto que hay mayor conciencia sobre las consecuencias del comportamiento del ser humano en el planeta y, por lo tanto, se exigirá a las empresas, a sus gobiernos y a las personas ser sostenibles para que la biodiversidad también pueda serlo. En ese sentido, la integración entre los elementos principales de la estrategia y su control en perspectivas e indicadores es una gran necesidad en la actualidad.

En la empresa ARPAZ Co. están claramente definidas las estrategias de desarrollo y la vía para su control con el CMI. El aporte de los indicadores que responden a las perspectivas y su relación con los objetivos y las estrategias contribuye no solo a la medición de la gestión sino al control e implementación de la estrategia de desarrollo.

5. CONCLUSIONES

La dirección estratégica para la mejora e innovación en ARPAZ Co. depende en gran manera de los altos niveles jerárquicos. Ellos deberán apropiarse de las herramientas necesarias para la formulación e implementación de la estrategia de dirección. El modelo de dirección planteado facilita a los directivos la socialización de la estrategia, al igual que brinda la oportunidad para que todos los actores involucrados contextualicen lo formulado en las acciones cotidianas, explorando y experimentando a pesar de los riesgos de innovar. Además, al formalizarse el proceso de dirección en la estructura de estas empresas, se genera un mayor compromiso e integración de las diferentes áreas funcionales, con lo que se logra armonizar las actividades de forma que se puedan obtener de manera mancomunada los objetivos propuestos inicialmente.

El cuadro de mando integral, con sus cuatro dimensiones, y cada una de ellas al mismo nivel, forma una composición estructurada en la que se visualiza y evidencia el desempeño de los objetivos de la organización en la búsqueda de cumplir con la planeación estratégica, la visión y control general del desempeño de la organización.

REFERENCIAS

Abad-Alvarado, J. P. (2019). El cuadro de mando integral aplicado a la planificación estratégica de la banca privada. Revista Ciencia UNEMI, 12(29), 20-35. https://ojs.unemi.edu.ec/index.php/cienciaunemi/article/view/748

Alencastro Guerrero, A. P., Castañón Rodríguez, J., Quiñonez Cabeza, M. R., & Egas Moreno, F. (2020). Planificación estratégica para el desarrollo territorial de la Provincia Esmeraldas en Ecuador. Revista de Ciencias Sociales, 26 (3), 130-147.

Angulo Osma, C. E. (2018). Cuadro de mando integral en el área comercial: implementación de la metodología de cuadro de mando integral en el área comercial para Zuluaga y Soto [Tesis de grado]. Fundación Universitaria de la Cámara de Comercio de Bogotá.

Banerjee, O., Cicowiez, M., Vargas, R., Obst, C., Rojas Cala, J., Alvarez-Espinosa, A. C., Melo, S., Riveros, L., Romero, G., & Sáenz, D. (2021). Gross domestic product alone provides misleading policy guidance for post-conflict land use trajectories in Colombia. Ecological Economics, 182, 106929. https://doi.org/10.1016/j.ecolecon.2020.106929

Carvajal Zambrano, G. V., Velásquez Vera, M. L., Carbache Mora, C. A., & Caicedo Coello, E. A. (2021). Fortalecimiento de las empresas comerciales mediante la aplicación de un cuadro de mando integral. Journal of Business and Entrepreneurial Studies, 5(1), 1-14. https://doi.org/10.37956/jbes.v5i1.154

Durán Velásquez, L. (2018). Estrategia de gestión basada en el cuadro de mando integral para la empresa Herrametal C.A. ubicada en municipio Iribarren, estado Lara. Enfoque Disciplinario, 3(1), 49-71.

Estévez Torres, A. (2019). Procedimiento para la planeación de las capacidades de producción. Caso de estudio muebles de habitaciones para el turismo en la UEB Muebles Ludema [Tesis de maestría]. Universidad de Las Tunas.

Estévez Torres, A., Megna Alicio, M., Campos Fernández, G. B., Ramírez Camejo, R., & Jardines Rivas, E. (2022). Planeación de las capacidades de producción de una empresa de producción de muebles en Cuba. Ingeniería Industrial. 42, 35-55.

Kaplan, R., & Norton, D. (1996). The Balanced Scorecard: Translating Strategy into Action. Harvard Business School Press.

Kaplan, R., & Norton, D. (2007). Using the Balanced Scorecard as a strategic management system. Harvard Business Review, 85(7), 150. http://foresightlearning.com.au/

wp-content/uploads/2016/08/BalancedScorecard-Article-1.pdf https://hbr.org/

2007/07/using-the-balanced-scorecard-as-a-strategic-management-system

Peralta, M. P., Cervantes, A. V., Salgado, H. S., & Espinoza, P. A. (2020). Dirección estratégica para la innovación en pequeñas y medianas empresas de la ciudad de Barranquilla, Colombia. Revista Venezolana de Gerencia, 25(89), 229-239. https://www.redalyc.org/articulo.oa?id=29062641016

Rangel-Carrillo, A. M., Maestre-Góngora, G. P., & Osorio-Sanabria, M. A. (2020). Principios, lineamientos, dimensiones y atributos para la evaluación de calidad de datos abiertos de gobierno. Aibi Revista de Investigación, Administración e Ingeniería, 8(5), 54-65. https://doi.org/10.15649/2346030X.950

Rizo-Martí, K. (2020). Procedimiento de de mando integral para la gestión de comercialización. Ciencias Holguín, 26(4), 16-26. https://www.redalyc.org/journal/1815/181564620002/181564620002.pdf